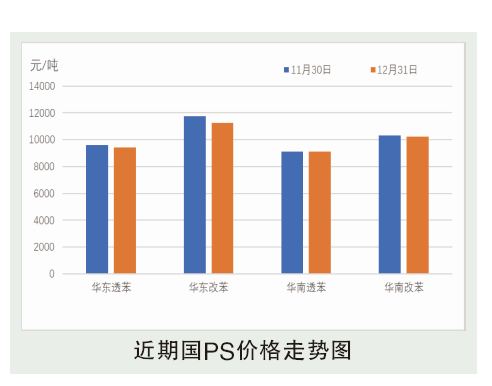

2021年12月,中国PS市场趋势偏弱,整体跌幅收窄,华东跌幅大过华南,幅度40~750元/吨。成本支撑转强,苯乙烯震荡走高,但PS新产能投产,供应增量明显,市场以价换量。尽管因宁波、宜兴疫情,宁波英力士苯领和中信国安PS装置受阶段性影响,但月内供应增量整体明显,山东岚化10万吨、宁波利万10+10万吨装置投料,产品均为透苯,PS月产量增至33万吨,创历史新高。不过新产能释放,供应量增加,但以价换量后,有替代需求释放出来,因此整体供需情况并未明显失衡,库存虽然小幅增加,但增幅相对有限。截至2021年12月31日收盘,华东市场透苯收9450~10700元/吨,低端跌150元/吨,高端跌600元/吨;改苯收11250~12150元/吨,低端跌500元/吨,高端跌750元/吨。

后市分析

苯乙烯:原油仍有反弹上行的空间存在,且宏观方面已经稳定,大环境并无明显的方向指引。成本端方面,纯苯虽然港口库存略高,但整体供需格局偏强,且1季度开始纯苯进口量存在小幅降低的可能,因此成本端底部支撑偏强,限制价格下跌空间。苯乙烯自身供需过剩将表现的较为明显,随着山东万华和利华益在2021年12月下旬相继投产,且目前个别停车或降幅的苯乙烯工厂也有恢复生产的迹象,因此国产供应量将有明显增加;而需求端随着春节的临近,则有概率进入走弱阶段。整体来看,1月份依旧要走成本逻辑为主,若苯乙烯价格无法逼迫部分高边际成本工厂减产,基本面偏弱的状态很难出现有效的改善,价格在2021年12月底反弹过后,进入整理回调阶段,预计价格在7600~8200元/吨。

1月PS市场或窄幅整理。市场供应或继续增加,但需关注冬奥会对北方生产阶段性政策影响。成本支撑力度增加,PS利润压缩,限制价格进一步下行空间。需求预期下降,但透苯对再生料替代需求的弹性空间仍存,亦不乏出现节前备货可能。改苯(HIPS)价格或仍受ABS下跌抑制。