聚氯乙烯(PVC)是五大合成树脂之一,国内消费主要集中在管材、型材、门窗、地板革、壁纸、电线电缆等建材领域。前些年受益于房地产及基础建设的迅猛发展,PVC制品需求量大幅增加,推动PVC产能快速提升。经过多年发展,目前我国已成为全球PVC产能最大的国家,至2021年底我国PVC生产企业达71家,总产能2713万吨/年,约占全球总产能的45%。

除了常见的颗粒状树脂外,PVC还有一种特种树脂,主要以糊状形式应用加工成最终制品,故称为糊树脂,其产能约占PVC总产能的5%。二者生产工艺不同,但原料均为氯乙烯(VCM)。

全球99%的VCM用来生产PVC,国内VCM除少量用来生产偏氯乙烯进而聚合生成聚偏氯乙烯(PVDC)外,其余产品也全部用来生产PVC,所以VCM与PVC的依存度很高。

VCM与PVC产业格局

根据原料不同,VCM生产主要有电石法和乙烯法两种工艺。国外装置主要采用乙烯法,其原料乙烯主要来自石油、页岩气或天然气。国内乙烯法企业相对较少,主要分布在华北和华东沿海地区,借助港口资源的优势,适宜进口石油、乙烯、乙烷、二氯乙烷和VCM等原料,同时产品出口也比较方便。根据原料获取方式不同,乙烯法PVC企业分为三种:自制乙烯、外采乙烯和外采VCM,分别占比约29%、45%和26%。

电石法以煤炭为原料,我国因富煤少油的能源格局,PVC产业以电石法为主,主要分布在西北和华北煤矿资源丰富的地区。根据原料电石的来源不同,电石法PVC企业分为两种:自制电石和外采电石,分别占比约60%和40%。

2015年10月,党的十八届五中全会提出在全国范围内实行能源消耗总量和强度“双控”行动,电石作为传统高耗能行业受到直接影响,部分落后产能或小产能逐渐淘汰,新上项目严格审批。但因前期在建项目逐渐投产,国内电石产能于2018年达到峰值4630万吨/年,此后呈逐年下降趋势。截至2021年底,国内共有电石生产企业120家,较2015年减少50%;产能4150万吨/年,较2018年的峰值减少480万吨/年,降幅10.37%。

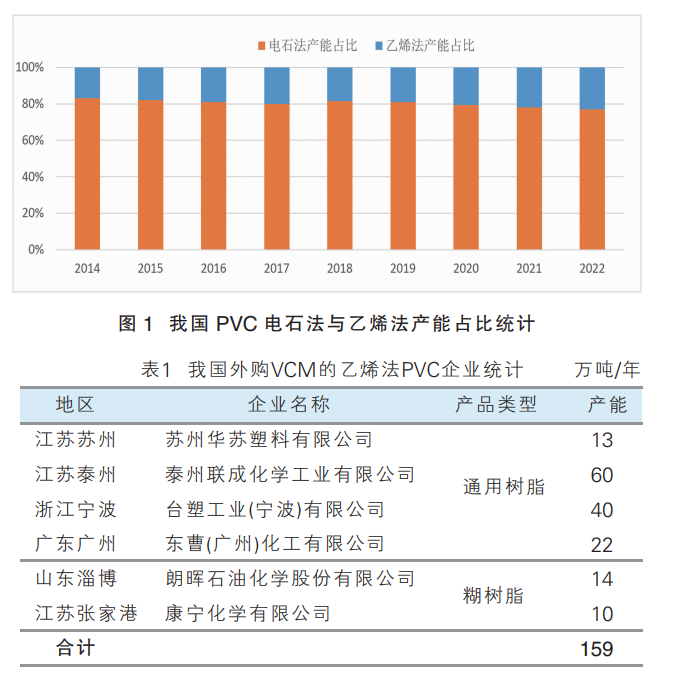

受原料电石产能大幅萎缩的影响,近几年电石法PVC产能逐渐减少,产能占比由2014年的83%降低到2022年的77%。与此同时,乙烯法PVC产业迎来发展的春天,因其能耗较低、产品性能优良而受到青睐,产能占比逐渐提升,由2014年的17%提升到2022年的23%,如图1所示。

装置配套方面,因VCM与PVC依存度很高,所以绝大部分PVC企业配套VCM装置,进行一体化生产。目前国内电石法企业全部配套VCM,乙烯法仅6家企业未配套,需外采VCM,其中4家产通用树脂,2家产糊树脂,合计产能159万吨/年,见表1。

PVC装置退出与扩能情况

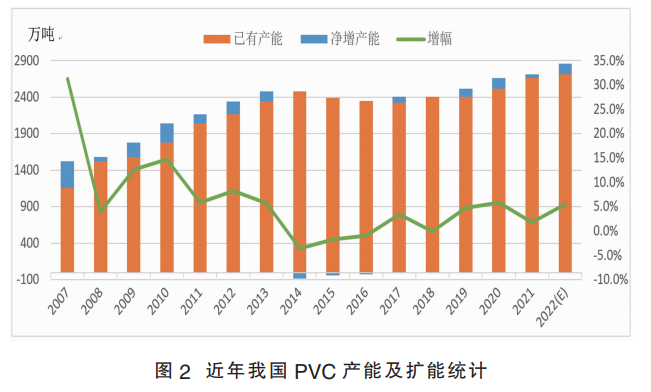

近十几年来,我国PVC行业经历由盛转衰再转盛的过程,PVC企业有进有出,产能有增有减,除2014-2016年和2018年退出产能超过新增产能、总产能略有减少外,其余年份总产能均有增加,如图2所示。

2007年以来,国内PVC产能变化大致分为三个阶段:第一阶段(2007—2013年),PVC行业连续大幅扩能,同时产能过剩局面逐渐显现,扩能速度大幅回落;第二阶段(2014—2016年),PVC行业全面亏损,退出产能超过新增产能,总产能出现负增长,其中2014年净减少87万吨/年;第三阶段(2017—2022年),PVC产品价格大幅上涨,盈利能力持续改善,行业景气度逐渐提升,PVC扩能再次提速,但节奏较第一阶段明显放缓,显示PVC行业步入新的理性发展阶段。

在此过程中,电石法退出产能明显多于乙烯法。据统计,2011—2021年的11年间,我国PVC退出产能共计891.4万吨/年,其中电石法普通树脂退出675.5万吨/年,占比76%;乙烯法普通树脂退出146.5万吨/年,占比16%;糊树脂退出69.4万吨/年,占比8%。

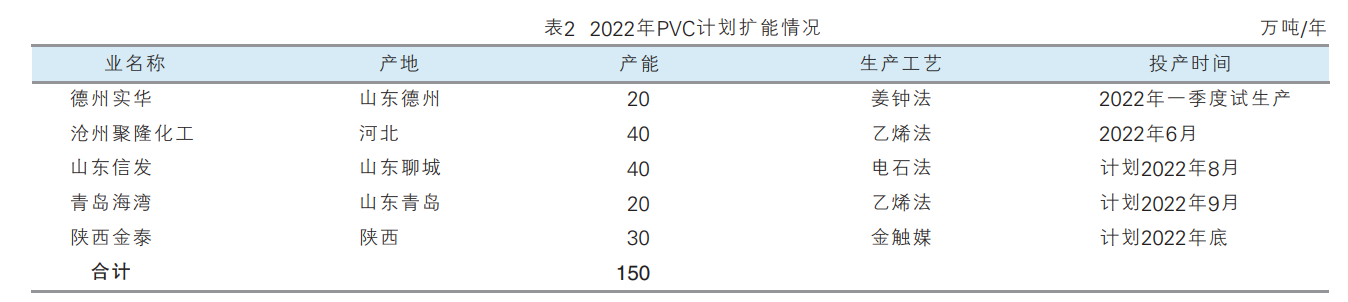

2022年国内计划新增PVC产能150万吨/年,见表2。到目前为止,上半年的两个项目德州实华和沧州聚隆化工均已按计划投产。

糊树脂产业发展情况

糊树脂属于PVC的一个产品分支,由于其成糊性能优良,以及分散性能良好,适用于涂布、浸渍、喷涂、发泡等加工工艺,广泛应用于软材料领域,包括人造革、装饰材料、地板革、墙壁纸、工业用输送带、运动场地、涂料、粘合剂、玩具、医用一次性手套、日用装饰材料、电器仪表和电工工具等。

近十年来,国内糊树脂产能与产量呈跳跃式增长,特别是2020年新冠疫情以来,受医用手套需求激增,大幅推高PVC糊树脂价格,刺激糊树脂工业快速发展。2019年国内糊树脂产能119万吨/年,2020年增加到127万吨/年,2021年增加到140万吨/年,比疫情前的2019年增加了21万吨/年,增幅达17.6%。

随着国内大量糊树脂项目集中上马,同时国内疫情逐渐缓和,医用手套需求萎缩,我国糊树脂市场供大于求的矛盾逐渐显现,产能过剩严重,从去年二季度开始开工率大幅下滑,去年7月份、12月份和今年4月份均降至50%以下,最低42%,期间虽然有所反弹,但总体维持在70%以下的低位。

今年市场变化情况

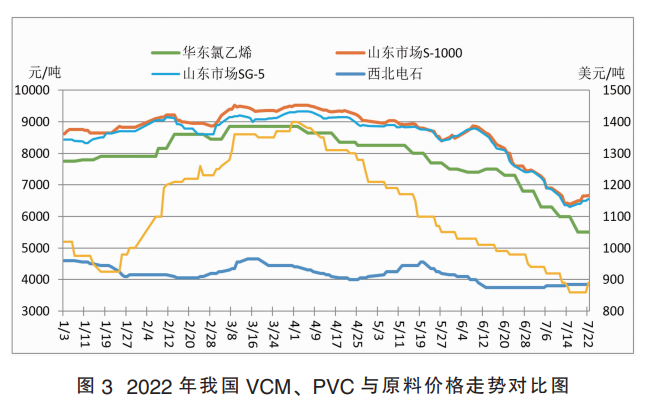

今年以来,国内VCM和PVC市场总体呈现震荡上扬后大幅下跌走势,如图3所示;其中乙烯法参考山东市场S-1000价格,电石法参考山东市场SG-5价格。

由图可见,一季度市场震荡上行,华东地区VCM价格从7750元/吨涨至8850元/吨,山东市场PVC S-1000价格从8700元/吨涨至9520元/吨。

进入4月份以后,受原料下跌、供应充足、内需不振及出口转弱等因素影响,VCM和PVC价格大幅回落,6月中旬开启雪崩下跌模式。华东VCM价格跌至5500元/吨,山东市场S-1000价格最低跌至6380元/吨,与4月1日高点相比分别下跌38%和33%,如果排除2020年疫情期间影响,此价格已经回到2018年3月份的水平。

原料方面,乙烯价格先扬后抑,大幅波动。3月31日东北亚乙烯价格涨至今年高点1400美元/吨,4月份开始单边下跌,最低跌至860美元/吨,跌幅38.6%。电石价格震荡下滑,从4600元/吨跌至3800元/吨,跌幅17.4%。

产业发展前景展望

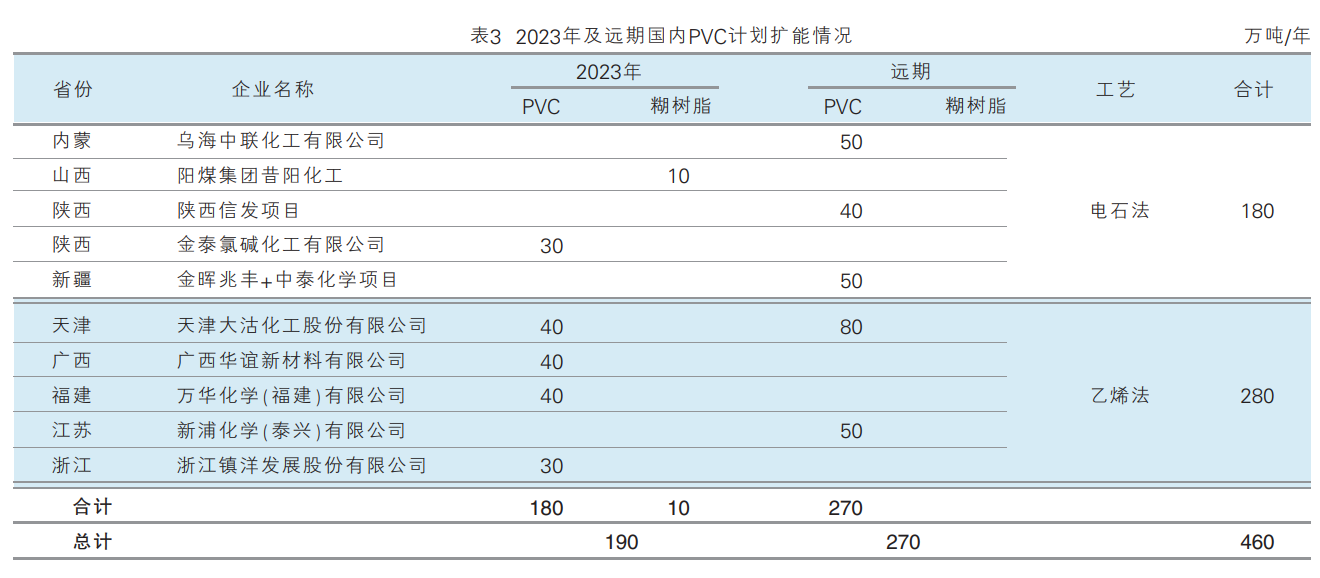

2023年,国内PVC计划投产190万吨/年,且远期仍有270万吨/年的规划,共计460万吨/年,全部为VCM-PVC一体化装置,其中电石法180万吨/年,乙烯法280万吨/年。详见表3。

在2015年国家实施能耗“双控”政策的基础上,2020年9月国家又提出“双碳”发展目标,即2030年实现“碳达峰”,2060年实现“碳中和”。电石生产因碳排放较高进一步受到限制,预计未来几年电石行业总产能仍保持下行趋势,因此电石法PVC发展空间有限。

此外,电石法还有一个影响自身发展的弱点,就是使用含汞催化剂而造成的环境污染。为此,部分电石法企业进行技术攻关,尝试采用无汞工艺,例如今年一季度投产的德州实华化工有限公司20万吨/年PVC装置以钡盐为催化剂、活性炭为载体,称为“姜钟法”。目前此工艺尚不成熟,装置运行一直不稳定。陕西金泰氯碱化工有限公司计划今年年底和明年分期投产的60万吨/年新项目采用金触媒工艺,但是成本相对较高,且目前尚没有采用此工艺的在运装置,届时能否成功投产尚未可知。

相对电石法而言,乙烯法PVC能耗低、污染小、产品质量优,符合国家政策方向,发展前景广阔。在未来计划投产的项目中乙烯法占比明显增多,同时乙烯原料的来源将更加丰富,煤制乙烯、乙烷裂解制乙烯、轻烃裂解制乙烯等工艺占比将明显增加。

糊树脂方面,预计未来几年国内糊树脂产能过剩局面难以根本扭转,因此继续扩能空间很小,表3中阳煤集团昔阳化工10万吨/年糊树脂项目能否上马也存在很大的不确定性。拓展下游市场,开发新产品,提升现有装置的开工率,将是未来PVC糊树脂行业的发展方向。

目前电石法企业已经全面亏损,其中外采电石企业亏损幅度更大,部分企业开始降低负荷。如果PVC价格不能尽快反弹,降负企业还会增加,减产幅度也将加大,甚至倒逼部分企业停产。

受原料乙烯价格大幅下跌、成本下降支撑,乙烯法企业盈利依然较好,开工维持高位。

需求方面,国内PVC市场终端消费超过六成集中在房地产行业。2021年以来,在国家房地产政策调控及新冠疫情影响下,房地产投资泡沫迅速去除,房市交易明显降温,部分房企资金链出现问题,新开工指数持续走低,对PVC需求开始减少。

今年以来,国内房地产市场愈发疲软,据国家统计局的数据显示,1—6月份,全国房地产开发投资同比下跌5.4%,跌幅扩大1.4个百分点;土地购置面积同比下跌48.3%,跌幅扩大2.6个百分点;房屋新开工面积同比下跌34.4%,跌幅扩大3.8个百分点;施工面积同比下跌2.8%,跌幅扩大1.8个百分点。房地产市场低迷导致PVC需求大幅减少,这是造成本轮PVC价格跳水的主要原因。

其次是基建行业,这两年新基建备受推崇,所谓“新基建”,是指立足于科技端的基础设施建设,主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。从中可以看出,涉及PVC需求均为小众类别,主要是电线电缆,少量用到排水、穿线管,很难抵消房市带来的需求缺位。

在国家一系列利好政策刺激下,6月商品房开发投资额和新开工面积有所增加,但国内房地产市场整体形势依然严峻,未来几年也难言乐观。受此影响,PVC行业进入下一个衰落期的可能性正在增加,PVC企业特别是电石法企业或将面临新一轮生存竞争。在此形势下,计划下半年投产的两个电石法项目很可能推迟,明年及远期扩能项目也将受到较大影响,部分电石法扩能项目可能流产,乙烯法产能占比将继续提升。

注:文中图表和数据参考隆众资讯网和氯碱网