甲苯作为一种常用的化工原料,主要用于掺合汽油组分以及生产甲苯衍生物、炸药、染料中间体等,用途十分广泛。按工艺路线来分,我国甲苯的来源主要分三类:一是炼焦副产品回收苯法生产的焦化甲苯,约占甲苯总产量的14% ;二是来自炼厂催化重整装置,为炼油甲苯;三是乙烯裂解副产,为化工甲苯。后两种统称为石油甲苯, 占甲苯总产量的86%, 其中催化重整是石油甲苯生产的主要工艺路线。

生产情况分析及预测

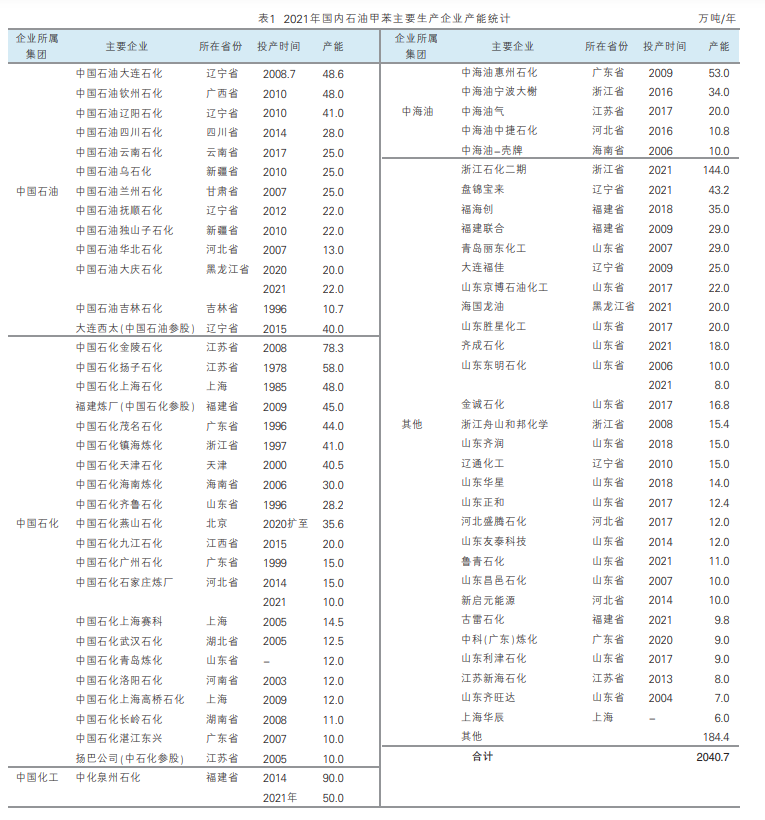

2021年我国甲苯产能累计新增336万吨/年,达到2040.7万吨/年,产量为858.0万吨。新增产能中涉及甲苯外销约135万吨/年,浙江石化二期为对二甲苯歧化自用;海国龙油、齐成石化、东明石化未有甲苯产出;而泉州石化二期装置投产之后,跃为我国外销量最大的生产企业。2021年国内石油甲苯主要生产企业产能统计见表1。

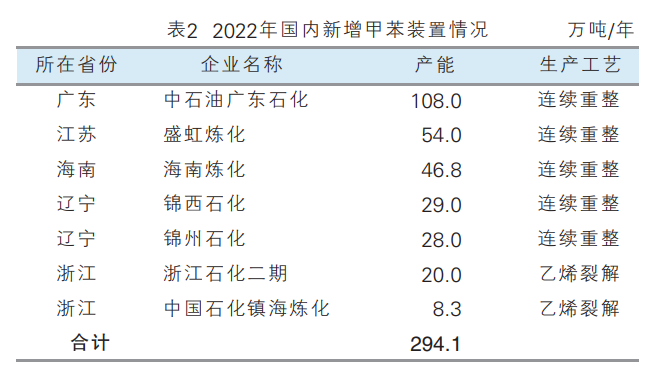

2022年我国甲苯预计新增约294.1万吨/年,其中中国石化海南炼化、中国石油广东石化甲苯自用,未有商品量流出;其他企业均有意向出售甲苯。甲苯行业的供应量进一步增加,各区域货源套利流向将重新布局,市场供需矛盾再次上升。2022年我国甲苯新增装置详情见表2。

市场分析及预测

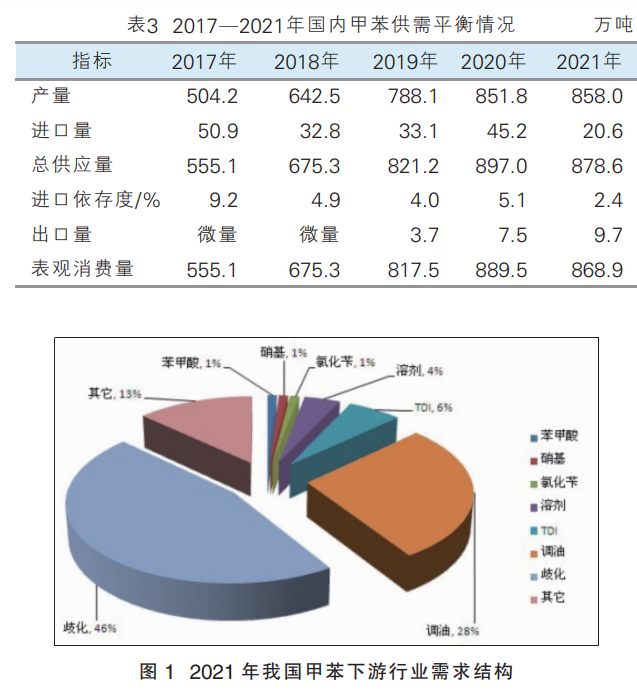

2017—2021年,我国甲苯产量呈现逐年递增的态势,详见表3。由于疫情影响尚未散去,需求端持续疲软,甲苯整体行业开工偏低,进口量相比去年宽幅减少。2021年国内甲苯产量达858.0万吨,进口量为20.6万吨,表观消费量为868.9万吨。2021年我国甲苯下游需求中心继续向化工偏移。2020年汽油行业需求占比为30%,2021年下降至28%;2021年苯甲酸、氯化苄、硝基甲苯等行业由于受到限电的影响,企业产量有所下降,因此对甲苯的消耗量较2020年出现不同幅度的下滑。而歧化方面,由于纯苯与甲苯价差的进一步拉宽,且在新型歧化工艺的发展下,对二甲苯企业大量采购甲苯,又由于部分对二甲苯企业装置停车检修或降负,使得甲苯自用量下降,因此歧化在甲苯的下游需求占比中未有明显提升。2021年我国甲苯下游行业需求结构见图1。

2022年环保形势依旧难以放松,下游涂料溶剂企业逐渐将高污染的油性产品,替换为环保型水性产品,因此下游涂料溶剂需求或将继续呈现下降趋势。汽油调和方面,2022年在新冠肺炎疫情对经济影响进一步减弱下,国内外无论对于出行的需求,还是社会使用需求或将呈现上升趋势,这将带动下游汽油需求的上升;国内合成材料行业将不断发展,尤其是聚氨酯工业的快速发展,甲苯二异氰酸酯(TDI)能力的迅速扩张对甲苯的需求增长起着积极的作用。

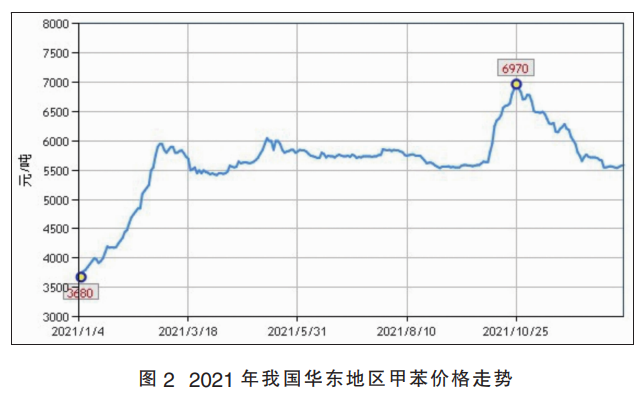

价格分析及预测

2021年甲苯市场呈现震荡上行态势,整体市场行情较2020年走高。以华东市场为例(图2),甲苯价格高点出现在10月下旬,为6970元/吨;价格低点出现在1月,为3680元/吨;华东地区甲苯市场平均价格为5608元/吨,较2020年平均价格3805元/吨上涨1803元/吨,涨幅达47.39%。

2021年甲苯市场价格整体呈上涨趋势。年初,甲苯市场行情重心坚挺,春节假日期间,部分地方炼厂装置停车检修;进口货源相对较少,华东港口库存处于低位,原油及甲苯外盘价格震荡上涨,给予利好支撑;甲苯市场供应小于需求,带动甲苯市场行情震荡上行。进入3月份,由于华东港口库存宽幅上涨,原油价格走跌,利空甲苯市场,甲苯市场行情走势疲软整理,场内出货积极性一般。4—7月份,市场价格整体趋于平稳,下游需求相对疲软,持货商多谨慎观望,出货多随行就市,报盘零星。自8月起,受原油连续走跌及国内疫情影响,甲苯犹如坐上“过山车”,价格宽幅下滑,下游需求持续疲软,持货商观望情绪不减,实际成交甚少。8月20日后,原油价格阶梯式上涨,尤其在国庆假期后,原油震荡上行,甲苯市场价格节节攀升,达到年内新高。然而价格连日走高,下游对高价货源承受能力有限,且11—12月份原油价格跌跌不休,给予及支撑有限,场内氛围一般。整体来看,2021年甲苯市场整体呈现震荡走高的局面,创下2019年来价格最高值。然而下游需求疲软一直影响着甲苯市场,尤其在一路走高后,下游客户难以承受高价原料,场内询盘意向偏弱。年末,甲苯市场价格几乎回落至国庆前水平。2021年石油化工品整体呈复苏态势,化工品整体回暖。但2021年初期甲苯市场仍走势偏弱,供需矛盾仍是制约价格的主要因素。加之疫情利空短期无法消除,2021年甲苯走势承压。

2022年下游需求变化不大,市场供需格局变动微弱,预计甲苯有偏强震荡整理的可能,甲苯市场价格波动幅度在4500~8000元/吨。

进出口分析及预测

2021年我国甲苯进口量基本呈现下降趋势,出口量增速明显,对外依存度下降,国内区域间货源流通性明显增强。2021全年甲苯进口总量为20.6万吨,比2020年下滑17.15%;出口总量为9.7万t,较2020年上涨29.3%。预计2022年我国甲苯进口量将呈现持续下降趋势。

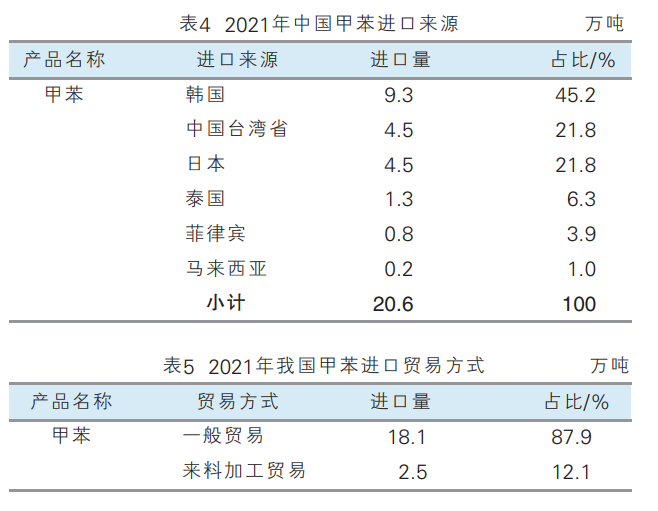

2021年我国甲苯主要进口来源国及地区全部集中在亚洲国家,最大来源贸易伙伴依然是韩国,占进口总量的45.2%;其次,日本和中国台湾省并列,占比均为21.8%;第三是泰国,占比6.3%。2021年我国甲苯主要进口来源见表4。

2021年我国甲苯进口方式以一般贸易为主,近五年占比始终保持在70%以上,进料加工贸易多集中于华东沿海区域。保税监管场所进出境货物贸易主要集中于华东港口地区。2021年我国甲苯进口贸易方式见表5。