甲基叔丁基醚(MTBE)是一种无色、透明、高辛烷值的液体,具有醚样气味,是生产无铅、高辛烷值、含氧汽油的理想调合组分,因而作为汽油添加剂曾在全世界范围内普遍使用。但是MTBE对环境具有危害性,近年来因污染地下水,一直备受关注和争议。但是国内暂无MTBE 完全替代品出现,MTBE 产品尚能安保全身。政策方面(比如环保、税票等)会对MTBE 市场造成一定影响。另外,MTBE 产能过剩状态加剧,企业间竞争压力较大。因此,国内MTBE企业应寻求技术改造,降低原料成本及能耗、物耗等,增强自身竞争优势。

生产现状及预测

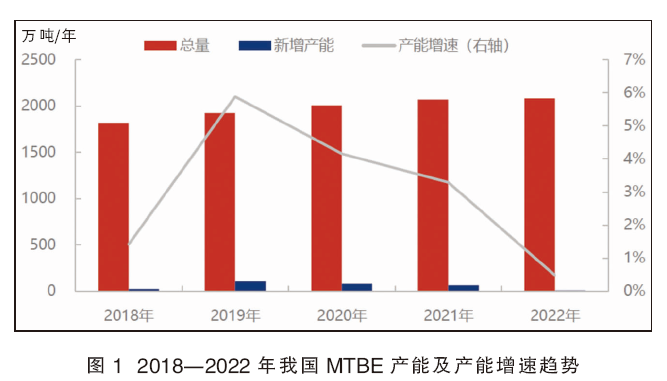

2018—2022年,我国MTBE产能复合增长率为3.44%。随着MTBE装置产能过剩凸显,以及汽油消费量增速减缓,2018—2022年MTBE新建装置增速减缓,平均增速为3.05%,仅2019年增速达到5.89%。2019年产能增速增加主要因为大连恒力及浙江石化炼化一体化配套的MTBE装置投产,两家总产能达107万吨/年。2020—2022年产能增速继续放缓,尤其是2022年产能增速仅为0.48%。主因是近年来新能源汽车发展,对传统汽油市场形成一定压力,加上公共卫生事件影响,汽油消费降低,对原料需求缩减,MTBE 产能过剩局面愈加凸显,商家新建装置意愿较低。2018—2022年我国MTBE产能及产能增速趋势见图1。

2022 年国内MTBE总产能增长至2081万吨/年,产能增速0.48%。年内仅投产一套装置,为无棣鑫岳10万吨/年的传统MTBE装置,并且因有配套的汽油装置,其MTBE以自用为主,外销量有限。

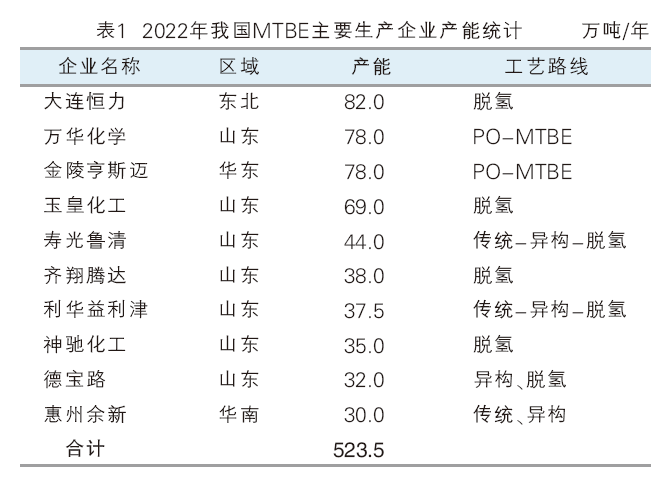

近年随着国内产能的不断扩充,MTBE产能过剩情况凸显,加上2018—2019 年因为乙醇汽油推广脚步的加快打压,MTBE工厂新建单套装置意愿几无,多为炼化一体化及地炼汽油配套装置有少量新建意愿。当前国内MTBE总产能为2081万吨/年,行业占比前十位的企业产能达523.5 万吨/年,占全国总产能的25.16%,详情见表1。

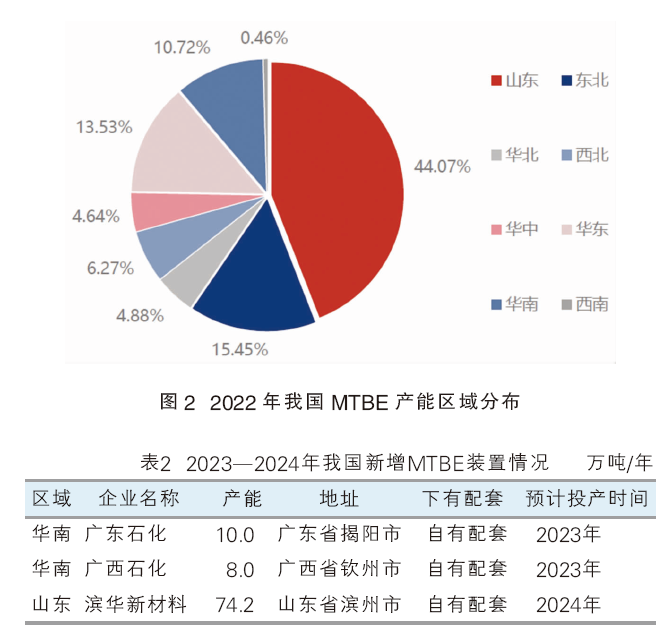

从生产工艺的分布来看,前十位的企业中脱氢装置7家,合计总产能291万吨/年,占比13.98%。环氧丙烷(PO)-MTBE 装置只有两家,合计产能156万吨/年,占比7.50%;异构装置有4 家,产能66.5万吨/年,占比3.20%;传统装置有3家,合计产能10万吨/年,占比0.48%。产能区域分布较为广泛,八大区域都有MTBE装置的分布,详见图2。其中山东地区最为集中,区域内MTBE总产能917万吨/年,占比44.07%;其次为东北地区,产能321.50万吨/年,占15.45%;第三为华东地区,产能281.50万吨/年,占比13.53%;西北地区、华北地区、华中地区及西南地区占比均在10%以下,产能均在200万吨/年之下。

2023年我国MTBE供需增速仍较缓慢,随着炼化一体化及地炼和主营装置的后续投产,需求仍有进一步提升迹象。但是受公共卫生事件影响,实际需求量仍偏弱。供应方面,MTBE后续新建装置意愿较低,2023年仅有广东石化及广西石化炼化一体化配套的小型装置预计投产,预计2023年国内MTBE产能仅增加18万吨/年,较2022年增加0.86%。未来五年MTBE在建产能将达到92.2万吨/年,暂无退出产能计划。拟在建产能中,规模大小不一,其中滨华新材料装置为PO-MTBE,产能较大。新增产能主要分布在山东及华南地区。此外,拟建企业均为自配套装置,产业链规模化发展,以降低采购及运输等经营成本。因滨化新材料所建装置较大,后续其资源或将分流至华东、华南部分。我国新增MTBE装置详情见表2。

市场现状及预测

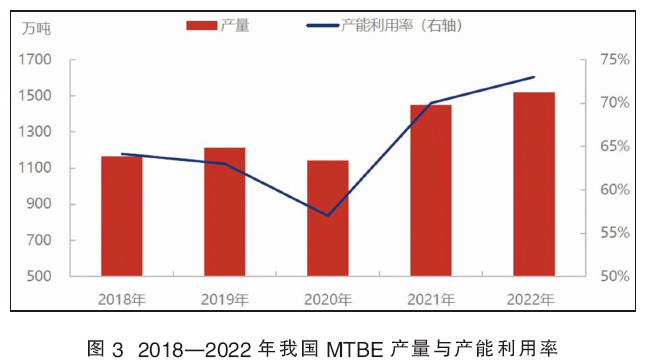

2018—2022年国内MTBE产量与产能利用率变化对比来看,两者走势的相关系数在0.93,属于高度相关。除去因2020年公共卫生事件影响,产量及开工率呈现下滑之外,2019年亦因为乙醇汽油脚步的加快,MTBE行业遭受沉重打击,工厂开工积极性受到影响,开工率小幅下降,但是因大连恒力及浙江石化的投产,2019年产量增长,而开工率呈现下滑。其他年份产量均呈现上涨趋势,相应的产能利用率亦跟随上涨。2018—2022年我国MTBE产量与产能利用率详情见图3。

2022年受原油大涨及进口量暴增提振,我国MTBE产能利用率及产量均涨至五年内高值。2022年我国MTBE总产量为1519.56万吨,环比增长4.82%,月均产量为127万吨左右。从产量变来看,上半年产量峰值出现在7月份,主要是因出口套利空间较为丰厚,出口订单大幅增加,前期检修工厂纷纷开工,部分工厂产量增加,致使MTBE产量大幅提升。8月份之后,随着出口套利空间的缩减甚至关闭,国内出口订单大幅缩减,工厂逐步转向内销,国内货源供应加增加,加上异构装置亏损严重,部分工厂再度步入检修,国内产量随之缩减。

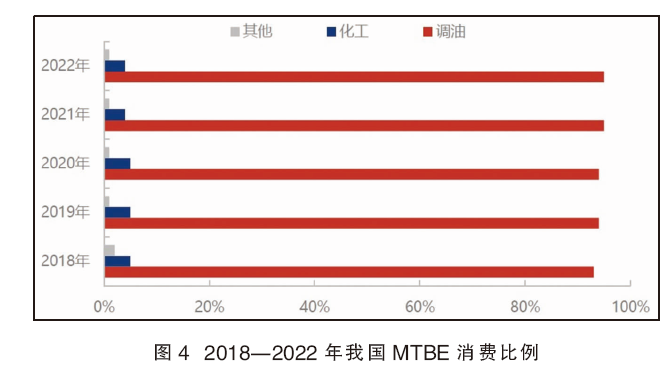

2018—2022年我国MTBE表观消费量呈逐年递增趋势(2022年除外),年均复合增长率在4.83%。2022年MTBE消费量达到1409.26万吨,较2021年下降5.74%,表观消费量下降主要是因为出口大幅增加导致。2018—2022年MTBE下游消费比例呈小幅波动,下游仍以调和汽油为主,占比从93%增长至95%。2018—2022年我国MTBE消费比例详情见图4。近年来随着汽油消费的增长,MTBE用于汽油消费量亦跟随提升。而化工方面,因为下游高纯度异丁烯市场增长缓慢,对原料需求薄弱,故化工领域需求呈现小幅萎缩趋势。其他方面,近年来随着环保检查的严格,溶剂类需求小幅缩减,占比小幅下降。

2022年我国MTBE表观消费量为1409.26万吨,同比下降5.74%。月度消费情况来看,MTBE表观消费量呈现“V”型走势。尤其是6—8月份,MTBE表观消费量降低至100万吨左右,6月份创下年内低点。其主要原因为,受丰厚的出口套利吸引,国内出口量大幅增加,而产量变动有限,导致表观消费量大幅下降。9月份开始,随着出口套利的缩减甚至关闭,出口量大幅缩减,表观消费量逐步提升。

未来MTBE下游新增装置产能主要集中在汽油方面,化工方面增量有限。2023—2027年汽油仍有4600万吨/年左右产能投产,新投产装置主要为炼化一体化的配套装置,地方炼厂新投产装置几无。随着汽油产能的不断增长,调油用MTBE需求量将增加。MTBE在汽油中的添加比例为8%~10%,按此计算,未来仍有近400万吨汽油用于MTBE需求,给予MTBE市场有力支撑。化工下游方面,2022年,铭浩化工新建2万吨/年高纯度异丁烯新建装置,后续鲁清化工及盈科化工均有10万吨/年高纯度异丁烯装置改建及新建,预计将于2023年左右投产。然而,随着产能过剩局面逐步显现,后续新建装置较少,预计到2027年,高纯度异丁烯产能将达137.9万吨/年。按照生产1吨高纯度异丁烯需要1.6吨MTBE来算,化工方面仅有不足50万吨需求增加,较为有限。

价格走势及预测

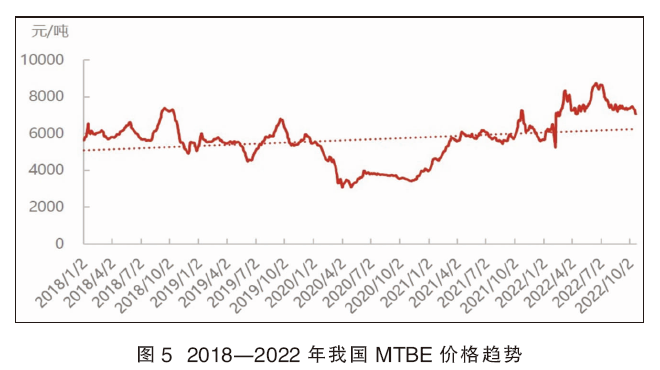

近五年来,我国MTBE均价呈现先抑后扬走势。2018—2022年国内MTBE均价低点出现在2020年4月初,价格为4070元/吨;高点出现在2022年6月中旬,价格为8743元/吨。2018—2022年我国MTBE价格走势详情见图5。

2018—2020年MTBE价格呈现持续走低态势,尤其是2020年,因为公共卫生事件、油价崩盘引发大宗商品步入下跌趋势,供需双双向下,国内MTBE价格跟随步入断崖式下跌,并于4月初达到年内最低位,较年初价格下跌2400元/吨。随着公共卫生事件的缓解,2021年受油价上涨带动及需求缓慢提升支撑,价格开始步入上行通道。

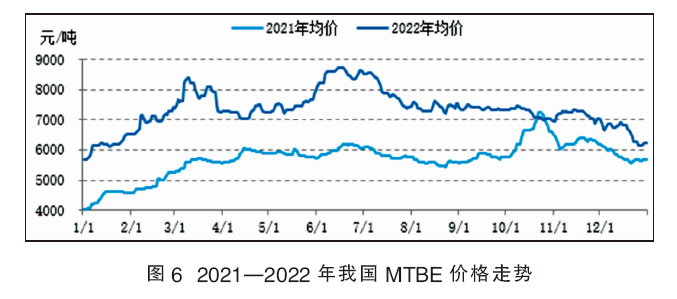

2022年国内MTBE行情呈现先涨后跌趋势,但整体价格处于近五年的高位。2022年国内MTBE均价为7475元/吨,同比上涨30.34%。其中年内最低点出现在1月初,价格为5671元/吨;最高点在6月中旬,为8743元/吨,年内最大振幅为54.17%。2021—2022年我国MTBE价格走势详情见图6。

2022 年MTBE价格驱动主要在供需逻辑及成本逻辑间转换。上半年价格持续上涨,其中1—3月份与2021年类似,实现月月闯千元大关。4—5月份短暂盘整后,6月份再度冲高至8500元/吨大关之上,并创下近9年来新高。导致2022年上半年MTBE价格上涨的原因主要为以下几点:一是原油,2022年国际原油持续上涨,布伦特原油曾一度上涨至127.98 美元/桶高位,带动大宗商品价格跟随上涨;二是出口订单,俄乌战争导致欧洲等国家能源资源紧张,MTBE国内外价差达1000~2000元/吨,出口套利空间丰厚,MTBE出口量大幅增加。三是现货供应缩减,1—2月份受冬奥会及环保影响,山东近10家企业陆续停车,导致开工率一度下滑至41%左右低位水平,加上4—6月份集中检修季,导致MTBE开工处于50%以下。

下半年MTBE市场价格转而下跌,金九银十旺季不旺,价格不及上半年。主要原因为: 一是出口逐步缩减,随着国际MTBE价格的上涨,出口套利空间逐步关闭,出口工厂逐步转内销,国内销售压力大增。二是原油,下半年原油价格止涨下跌,布伦特原油一度下跌至84.06美元/桶低位,较上半年高价下跌近40美元/桶,给予大宗产品沉重打击。三是需求减弱,下半年汽油本身销售不佳,对原料需求有限,加上各地公共卫生事件不断,交通运输受限,需求愈加低迷,对MTBE市场形成一定打压。

2022年因出口红利,加上原油及汽油上涨等带动,MTBE价格涨至高位。进入2023 年,随着油价的下跌,出口利润预期下降。但是一季度国外有部分装置即将步入检修,供应量将缩减,届时国外需求或将再度开启,但是整体出口量较2022年将有所缩减。公共卫生事件影响,经济增长缓慢,国内下游需求提升亦较有限,加上广东石化及广西石化炼化一体化配套MTBE装置有望投产,市场供过于求局面犹存。综上所述,2023年MTBE价格较2022年将有所下降,但是4月及9月份需求旺季仍预计呈现年内高点,7月份淡季市场将再度创下年内低位。

进出口及预测

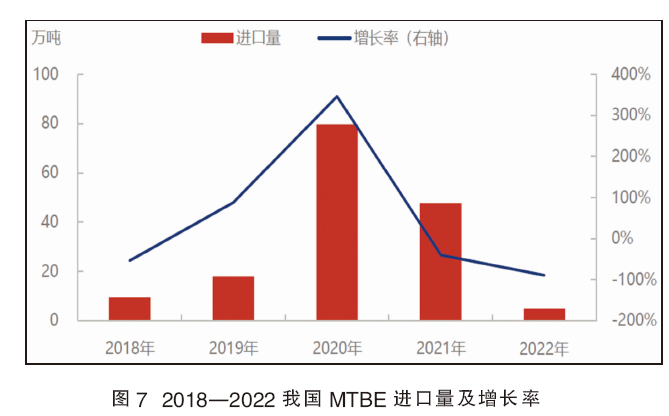

2018—2022年我国MTBE进口呈现先增后降的走势。2020年进口量79.73万吨,为近5年高点。导致2020年进口量大增的原因主要是2020年公共卫生事件爆发,国际MTBE价格一度跌至历史低位,国内外套利窗口大增,甚至一度到1000元/吨之上,丰厚的进口套利吸引进口货源大量流入国内。而2018—2019年因为乙醇汽油的推广脚步加快,国内MTBE市场悲观氛围浓厚,国内货源销售不佳,进口需求随之缩减。2020—2022年随着公共卫生事件的缓解,国际MTBE价格开始快速提升,进口套利空间缩减甚至逐步关闭,导致进口量出现下降。2022年因进口套利窗口长时间关闭,进口量降至5.56万吨,创下2018年以来最低值。2018—2022我国MTBE进口量及增长率详情见图7。

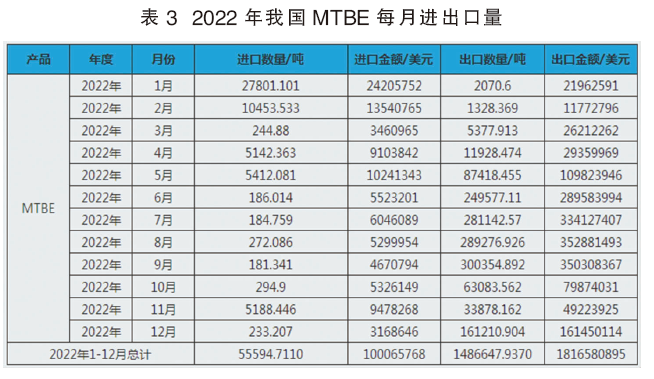

2022年,我国MTBE进口量为5.56万吨,同比下降88.33%。其中1月进口量最大,为27801.10吨,占2022年进口总量的50%。主因是1月份进口套利空间尚在,叠加节前市场需求增加等,导致MTBE进口量提升。9月进口量最低,进口量在181.34吨,占2022年进口总量的0.32%。主因是9月份进口套利窗口关闭,加上国内价格较国际价格低,导致进口量大幅缩减。2022年因进口套利窗口长期处于关闭状态,进口货源流入国内较少,不足6万吨。因国内供应较为充裕,基本满足下游需求,预计后续五年MTBE进口量将继续呈下降趋势。2022年我国MTBE每月进出口量详情见表3。

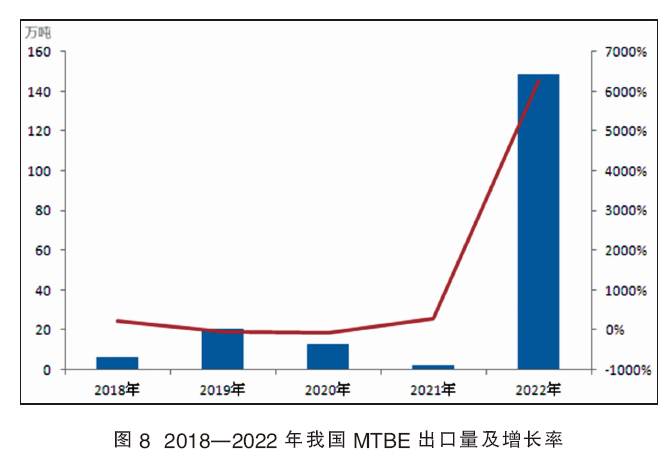

2018—2022年我国MTBE出口呈现先增后降再增的走势。2022年出口量累计148.66万吨,为近5年高点。导致2022年出口量大增的原因首先是丰厚的出口套利,吸引了国内出口商及生产厂家;其次是MTBE出口无配额限制,且无消费税,操作较成品简单;再次是国内需求疲软,而外需增大,因此商家开始转战出口市场。而2018—2021年出口量除2019年超20.75万吨之外,其余年份均在13万吨之内。2019年出口量大增主要是因为乙醇汽油推广脚步加快,MTBE面临洗牌风险,故MTBE工厂纷纷寻找出口做为新出路,当年出口量大幅增长145.27%。而2021年出口量仅在2.34万吨,主要是出口套利长期关闭,而进口套利开启,导致出口大幅缩减。2022年因丰厚套利空间,出口量增至148.66万吨,创下有出口数据以来最高值。2018—2022年我国MTBE出口量及增长率详情见图8。

2022年我国MTBE出口量为148.66万吨,同比上涨6253%。其中9月出口量最大,为30.04万吨,占2022年出口总量的20.21%。主因是9月份出口套利空间尚在,国内多数工厂出口订单增量,导致MTBE出口大幅提升。2月出口量最低,在0.13万吨,占2022年出口总量的0.09%。主因是2月份出口套利窗口较小,加上国内时值春节期间,下游需求较多,货源多国内销售,出口需求缩减,致使当月出口量较低。2022年MTBE月度出口量高低差在29.91万吨。2022年因出口红利,导致出口货源暴增,但是随着出口套利窗口的陆续关闭,预计2023年出口量将较2022年大幅缩减。且随着滨华新材料74.2万吨/年PO-MTBE装置的投产,当地市场有望迎来新一轮洗牌。出口仍或作为未来发展的方向,预计2025—2027年出口量有望再度提升,以规避国内白热化的激烈竞争。