碱氯平衡,也称氯碱平衡,是氯碱行业永恒的主题,指烧碱市场和液氯市场存在一定的平衡关系。这种平衡体现在产量和价格两个方面,但表现形式不同。

产量方面,烧碱和氯气由电解食盐水获得,两个产品相伴而生,二者产量变化存在一致性。每生产1吨碱固定产0.88吨的氯,其化学方程式如下:

2NaCl+2H2O=2NaOH+H2↑+Cl2↑

因为烧碱和氯气都有很强的腐蚀性,而且氯气有毒,不便运输,所以氯碱市场的区域性非常明显。以山东市场为例,山东是我国最大的氯碱化工基地,占全国总产能的四分之一以上。若某段时间山东省氯碱装置开工率提升,则省内烧碱和氯气供应量同步增加,反之同步减少。

烧碱与液氯多呈剪刀差效应

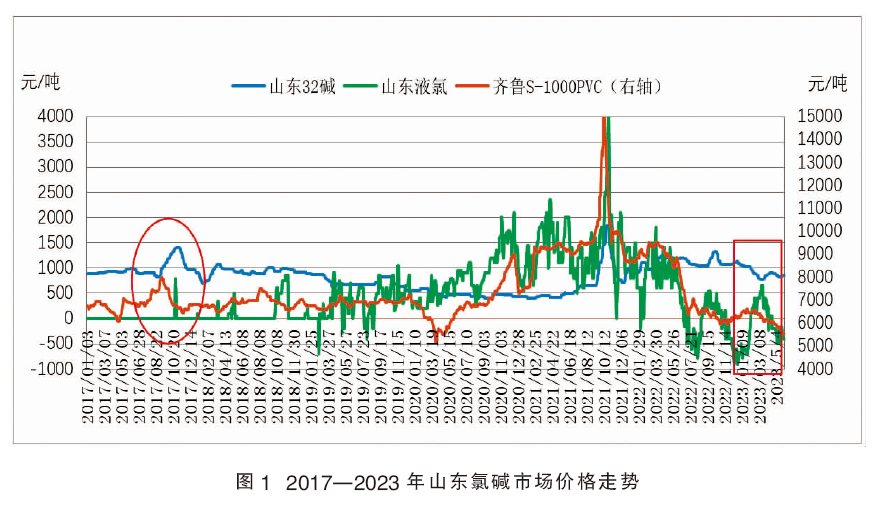

价格方面氯碱平衡的表现则比较复杂。因为影响价格的因素较多,包括宏观、供应、需求、成本、进出口等,要看某段时间起主导作用的是哪个因素。由于宏观、供应和成本对两个市场的影响基本相同,所以对二者价格的影响也有一致性。例如2021年7—10月期间,受“能耗双控”政策及夏季高温限电影响,国内氯碱装置大范围限产,烧碱和液氯产量大幅减少,导致二者价格同步暴涨。与此相反,2018年爆发全球金融和经济危机,2020年初新冠疫情爆发并很快蔓延至全球,2022上半年国内华东地区疫情严峻,都对国内经济造成巨大冲击,氯碱市场需求整体下滑,之后一段时间内山东烧碱和液氯价格均出现同步下跌行情,如图1所示。

而在其他大部分时间内,山东烧碱与液氯价格常常表现为一高一低,此起彼伏,剪刀差或跷跷板效应非常明显。这是由于两个市场的下游发展不均衡导致的。烧碱和氯气都是基础化工原料,应用广泛。烧碱的主力下游是氧化铝,国内占比35%;其次是印染和造纸,分别占14%和13%;另外在石油化工、水处理、农药、医药、轻工业等领域都有使用。氯气的最大下游是聚氯乙烯,在山东市场占比40%,全国范围占比38%;同时山东也是环氧丙烷的主产区,占氯气消耗量的21%。另外,氯气也应用在农药、医药、洗涤剂、消毒剂、制冷剂、涂料,以及电子电气元件、光伏能源、光气等领域。

如果某段时间两个市场的下游发展不同步,出现你强我弱的局面,则两个产品的需求将出现差异,但二者供应始终保持一致。因此很容易导致两个市场的供需失衡,但方向相反,强者供不应求、弱者供大于求,二者价格走势将出现背离现象,并沿着产业链向下传导。这样的结果又导致强者市场繁荣,企业效益较好,扩能步伐加快,对原料需求增加,刺激氯碱行业开工率提升,同时受产量平衡关系影响,弱者供应也相应增加。另一方面,弱者市场萧条,企业出现亏损,被迫降低负荷或压减产能,对原料需求减少,从而加重原料市场的过剩局面,致使二者价格背道而驰,价差不断拉大,形成跷跷板效应。因此氯碱一体化企业一般统筹考虑全套装置的综合利润,氯强碱弱时以氯补碱,氯弱碱强时以碱补氯,两种情况循环往复,持续时间有长有短,这也是氯碱企业的一大特点。

烧碱和聚氯乙烯的跷跷板效应

因聚氯乙烯是主要的耗氯产品,二者价格存在正相关性,所以烧碱和聚氯乙烯市场也存在跷跷板效应。一般来说,烧碱好的时候,聚氯乙烯就差;烧碱差的时候,聚氯乙烯就好。例如,2017—2018年烧碱价格持续高位运行,液氯价格则长期蛰伏在1元/吨的低位,需补贴运费销售,这段时间聚氯乙烯市场呈现低位横盘震荡走势。烧碱盈利较好,液氯亏损,聚氯乙烯微利,氯碱企业进入以碱补氯的状态。其中跷跷板效应最明显的时间段在2017年下半年,如图1中红色椭圆内所示。

2019年1月—2021年4月,烧碱价格缓慢下跌,液氯价格震荡上行。尽管受新冠疫情影响2020年一季度聚氯乙烯价格一度大幅下跌,但总体仍呈现震荡上扬走势。这段时间聚氯乙烯装置盈利逐渐增加,烧碱装置盈利变差,氯碱企业进入以氯补碱的状态。

2021年5月—2022年5月,国内氯碱企业迎来黄金发展期。受国内氯碱装置限产、供应大幅减少,以及出口旺盛等因素影响,烧碱、液氯及聚氯乙烯价格同步大幅上扬,并创出历史新高。氯碱装置盈利大增,国内氯碱企业赚得盆满钵满,这种情况在氯碱产业历史上是少有的。

2022年6月以后,受新冠疫情蔓延与国内房地产市场持续低迷影响,液氯及聚氯乙烯价格大幅下跌后震荡盘整。其中液氯价格三度跌入负值,目前仍在负值区间运行;聚氯乙烯价格跌入历史低位,装置盈利水平大幅下降,乙烯法企业进入微利状态,电石法企业普遍亏损。与此同时,受主力下游氧化铝市场弱势影响,烧碱价格震荡下滑,但幅度不大,总体维持高位运行,盈利情况较好,氯碱企业再次进入以碱补氯的状态。

从图1也可以看出,2023年以来山东氯碱市场再现明显的跷跷板效应,如图中红色方框内所示。年初至3月中旬,山东环氧丙烷价格大幅上行,聚氯乙烯价格小幅上涨,支撑液氯价格快速反弹;同时氯碱装置开工提升,烧碱市场供应充裕,但下游需求不振,价格弱势下滑。3月下旬—4月中旬,环氧丙烷与聚氯乙烯价格回落,液氯价格快速下滑,烧碱价格则小幅反弹。

展望后市,聚氯乙烯检修企业增多,开工率呈下降趋势,供应减少。国内房地产市场短期内难有明显好转,聚氯乙烯下游制品企业开工维持低位,对原料刚需采购以消化库存为主。出口方面,东南亚即将进入雨季,需求减弱;加之印度出台进口限制措施,国内聚氯乙烯出口将显著下降。因此,预计近期聚氯乙烯市场呈现供需两弱态势,社会库存维持高位,企业盈利继续下滑,部分电石法企业亏损加剧,被迫降低负荷或停产。另外,环氧丙烷市场也逐渐进入需求淡季,开工率预期下降,氯气需求继续减少。受此影响,未来一段时间内,液氯价格仍将在0元下方波动,倒逼氯碱装置降低负荷,烧碱供应减少。同时,受主力下游氧化铝扩能及出口订单支撑,烧碱需求较好,价格将保持相对高位运行。

总之,在氯碱产业中碱氯平衡法则将一直存在,这是行业主管部门在产业结构规划时必须考虑的一个问题,应尽量保持两个市场平衡发展。氯碱行业中的生产企业,则要明确自己的地理位置、产品结构和市场比重,审时度势,把握好碱氯平衡的规律和节奏,调整自己的产品布局和产量,规避行业风险,实现效益最大化。