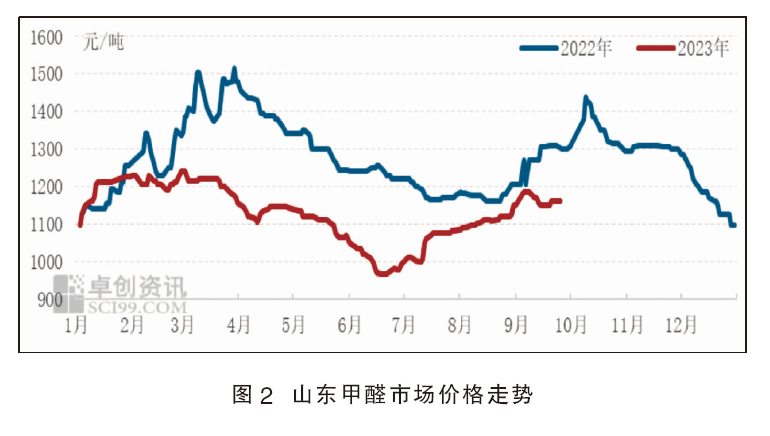

8—9月份甲醛价格呈现涨后震荡走势,成本端上行是支撑价格上涨的主要因素,但终端需求平

平,市场上行幅度受限,9月甲醛价格小幅松动后趋向区间震荡。虽8—9月份月均价逐步上移,但

甲醛行业理论盈利亏损,产业链盈利表现欠佳。展望后市,成本端压力仍然存在,对价格产生支撑,

但盈利修复仍待时间。

产业链价格传导不畅

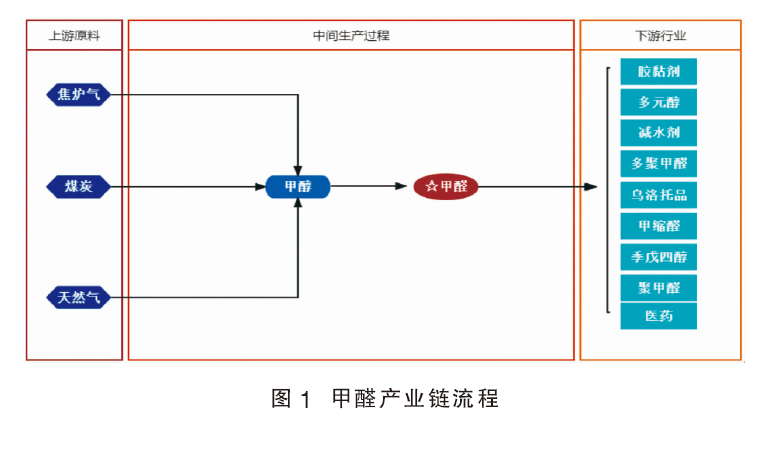

甲醛是一种重要的有机化学原料,其运输以汽运为主,考虑到产品特性、经济性及行业供需特

点,不便于长途运输。从生产工艺上看,甲醛最主要的生产工艺为甲醇氧化法,根据催化剂的不同,

甲醇氧化法又分为银催化剂工艺和铁钼氧化物催化工艺,简称银法和铁钼法,其中银法是国内甲醛

企业采用最广泛的生产工艺。

从产业链结构(图1)上看,甲醛处在中间但靠近终端的位置。甲醛的直接上游为甲醇,且为

单一原料来源,因此原料价格对甲醛价格及盈利水平有显著影响。甲醛行业处于完全竞争状态,市

场竞争激烈。近年来甲醛装置行业朝着规模化、规范化方向发展,产能规模继续增长。近年来甲醛

近半数的消费领域集中在胶粘剂(板材)行业,其他应用领域有多元醇、减水剂、甲缩醛、多聚甲

醛、医药等行业,终端需求涵盖房地产、家具、建材等领域,应用十分广泛。

从成本上看,每生产1吨甲醛,理论上需要消耗0.45吨的甲醇,原料成本在总成本中占比超过

90%。由于多数企业需要外采原料,因此甲醛价格变动对甲醇价格变动趋势的依附性较高,甲醛盈

利也依赖于与甲醇的联动性。8月份原料甲醇价格震荡上涨,迫于成本压力,甲醛价格跟涨,但基于

需求端靠近终端,产业链价格传导不畅,且终端消耗速率不高,需求端难跟进,甲醛价格涨幅小于

原料涨幅,行业处于亏损状态,产业链理论盈利向原料端转移。9月份原料甲醇价格涨势放缓,甲醛

行业利润亏损幅度收窄,产业链利润逐步向中下游传导。

成本及供需博弈三季度月均价逐步上涨

8—9月份甲醛市场价格涨后震荡,月均价逐步上移(见图2)。截至9月下旬,山东市场甲醛月

均价1165元/吨,较8月上涨5%。甲醛价格是多因素博弈的结果体现,但近期成本端是影响价格波

动最主要的因素。8—9月份原料甲醇市场价格重心上移,整体原料成本高企,甲醛行业理论盈利欠

佳,为缓解成本压力,卖方有挺价意愿,报盘震荡有升,但终端需求未有明显改观,下游观望情绪

存在,刚需采购为主,9月份追高意向不强,卖方整体出货情况一般,制约市场价格上行幅度,甲醛

工厂仍以出货为先,调盘灵活。

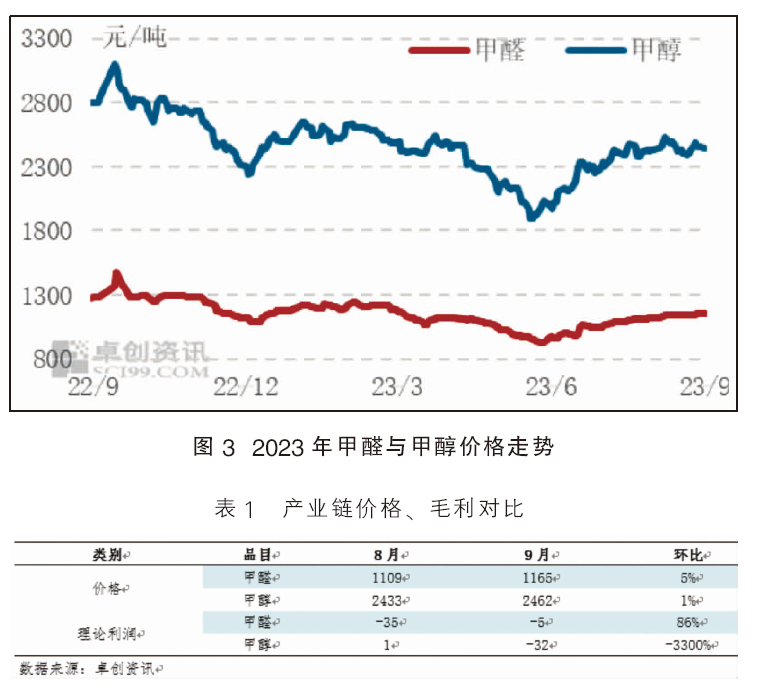

产业链价格上涨 但理论利润仍有待修复

甲醇为甲醛生产的单一原料来源,在甲醛成本核算中占比超过90%,甲醛对原料价格波动较为

敏感,2023年至今原料甲醇与甲醛价格走势呈现较强的正相关性,二者价格相关系数为0.94

(见图3)。二者价格走势从趋势上保持一致,但同时受到供需端影响,部分时间段甲醛价格波动

幅度不及原料调整幅度,整体理论盈利欠佳。从产业链的利润分配情况来看,甲醛产业链上下游利

润分布不均衡,8月份原料甲醇通过价格上涨实现利润水平的修复;甲醛行业仍处亏损状态;从下

游传导来看,由于胶粘剂(板材)等处于终端为主,价格调整频率不高,仍面临一定成本压力。而

9月份原料价格涨势放缓,甲醛成本端压力略有缓解,甲醛行业亏损幅度收窄。

从原料端来看,8—9月内地与沿海甲醇市场月均价均呈上行走势,具体来看:8月内地甲醇市

场整体震荡上涨,供应恢复不及预期,且下游企业采货积极,市场价格整体上涨。随后伴随买方库

存积累,且9月份甲醇供应端有所恢复,下游对高价接受意愿不强,市场价格持续上行承压。沿海

甲醇市场价格受期货上行影响,8月份报盘稳中提升,下游虽略有观望,但多数仍按需采购,商谈

重心稳步提升,而9月份下游逐步对高价抵触,价格冲高回落。8月份上游甲醇行业通过价格的上涨

实现理论毛利扭亏为盈,全月平均盈利为1元/吨,较7月份上涨146元/吨,但9月份甲醇行业理论

盈利再度转入成本线下,至月底全月平均盈利为-32元/吨,产业链利润向下游转移(见表1)。

尽管在成本的带动下,甲醛工厂报盘有所跟涨,但甲醛下游主要为胶粘剂(板材),由于下游

胶粘剂(板材)为终端产品,价格波动频率较低,且甲醛在终端产品的成本构成中占比不高,故与

胶粘剂(板材)的产品价格联动性不高。且终端需求未有向好预期,仍有成品库存待消化,业者对

后市持谨慎观望心态,对高价货源抵触心态较浓,价格向下传导不畅,甲醛价格跟涨有限,8月生产

亏损加剧,全月理论利润为-35元/吨,环比下降约25%。9月虽有修复,但整体难摆脱亏损局面

(见图4),月均理论利润为-5元/吨。在弱需求、高成本的双重打压下,部分工厂出货情况一般,

库存压力提升。

成本支撑仍存 后期理论利润仍待修复

综合来看,预计10月份甲醛市场价格区间震荡,但盈利水平或围绕成本线波动。原料成本高企,

目前产业链整体盈利欠佳,成本端支撑存在。但主力装置运行平稳,市场供应端预期保持充裕,卖方

仍意向积极出货维持合理库存,需求端短时暂未有明显改观,业者关注跟进情况。供需及成本端博弈,

预计10月份甲醛市场区间震荡,不排除后期跟进原料波动进行调整。

供需方面:主力装置运行平稳,10月份预计开工窄幅波动,按照传统的季节性需求及参照历史的

运行规律来看,“金九银十”甲醛行业需求及市场心态有好转预期,但9月份需求提升不及预期,短

时终端订单暂未有明显改观,市场关注需求端跟进情况。

成本方面:预计10月份内地甲醇市场价格或呈现区域性震荡走势,但预计调整空间有限。基于

甲醇产销分离的行业格局,节后主产区有排库需求,价格预期稍弱,但消费区域存补货需求将对价格

产生支撑。随着原料价格的调整,产业链中下游产品利润有望逐步修复。