经过多年的发展,我国已经成为全球肥料生产第一大国。我国化肥产品也实现了由少到多,

由低浓度到高浓度,从单一营养向复合、全营养肥料发展。尽管我国化肥行业处于产能过剩态势,

但是营养全面、肥效高的新型肥料仍属于国家鼓励发展的品种,未来消费占比将逐渐增长,矿物肥

料正是其中之一,将迎来较快的发展。

定义和作用

在国外的相关概念中一般矿物肥(mineral fertilizer)与化肥(chemical fertilizer)基

本是指同一类型的肥料,它既包括氮、磷、钾等大量元素肥料,也包括钙、镁、硫等其他无机矿物

肥料。

在我国,矿物肥料指的是无需复杂加工,就可直接供农业利用的矿物或岩石资源。这类肥料粉

碎后不结块,能为作物提供一定的养分,增加土壤保水、保肥性,提高作物抗病力,可作为肥料、

肥料添加剂、土壤改良剂。

作为肥料:主要指天然矿物只需简单加工就可以成为肥效较好的肥料,一般各种土壤和作物都

可施用,主要作基肥,撒后耕翻入土或与有机肥混施。

作为肥料添加剂:主要指在传统的氮、磷、钾或复混肥等大量元素肥料中掺入一定量的天然矿

物肥料,可改善性能,防止结块,并提高利用率,降低肥料挥发及延长肥效之用。

作为土壤改良剂:目前用作土壤改良剂的矿物或岩石有石灰石、白云岩、硅藻土等,它们常具

有特殊的物理性质,改良土壤成效显著。

矿物肥料在农业上的功能和作用主要体现在以下几方面:改良土壤;提高作物产量和品质;提

高作物抗病性和农艺性状。

我国矿物肥料的分类及资源

经过多年的发展,我国矿物肥料行业已初具雏形,主要包括以下十大类(见表1)。

该十大品类中,细化到具体产品又可分为:一是相对成熟的矿物肥料,主要包括农用磷酸铵钙

和硝酸钙、钙镁磷肥、硫酸钾镁、单一中量和微量元素,以及矿物源土壤调节剂等;二是新兴的天

然矿物肥料,这类肥料直接利用天然矿物经过简单加工后直接施用,主要包括天然多微稀土矿物质

粉、钾硅钙多元素微孔矿物肥料等(见表2)。

我国农用非金属矿物分布广泛,资源丰富,但在农业上的应用目前仍处于初级阶段,矿物肥料

的推广普及有待进一步加强。我国已经探明储量的非金属矿物多达140余种,其中应用于农业生产

的已超过20种。目前利用较为普遍的天然矿物肥料有麦饭石、沸石、蛭石、天青石、膨润土、钾长

石、硅藻土等。

近年来随着相关研究的进展,不断有新的矿物肥品种加入,如硅肥、稀土、泥炭、蛇纹岩等。

一些新工艺的发展也促进了农用矿物的开发利用。

我国丰富、充足的天然矿物储量(见表3),给矿物肥料的发展提供了坚实的原料基础,将进

一步推动行业发展。

主要矿物肥料产品现状

1.成熟的矿物肥料

(1)农用硝酸铵钙和农用硝酸钙

农用硝酸铵钙和农用硝酸钙在西欧国家已广泛使用,在我国属于肥料登记品种,是国家鼓励发

展品种。

根据农业农村部统计,截至目前,我国农用硝酸铵钙产品登记数量为37个,企业36家。其中

有两家国外企业,分别是挪威Yara和波兰阿道姆。农用硝酸钙产品登记数量和企业数量均为3家,

都是国内企业。

农用硝酸铵钙和硝酸钙在国内相对来说起步较晚,随着农用硝酸铵被禁止用作肥料后,硝酸铵

钙作为硝酸铵的改性或替代产品出现。2003年我国首批硝酸铵钙在天脊集团试生产成功。随后大

部分硝酸、硝酸铵企业纷纷转产硝酸铵钙、硝酸钙,产品产能开始大幅增长。在大部分企业里,硝

酸铵钙、硝酸钙是可以切换生产的,实际生产以硝酸铵钙产品为主,硝酸钙产量较少。因此在进行

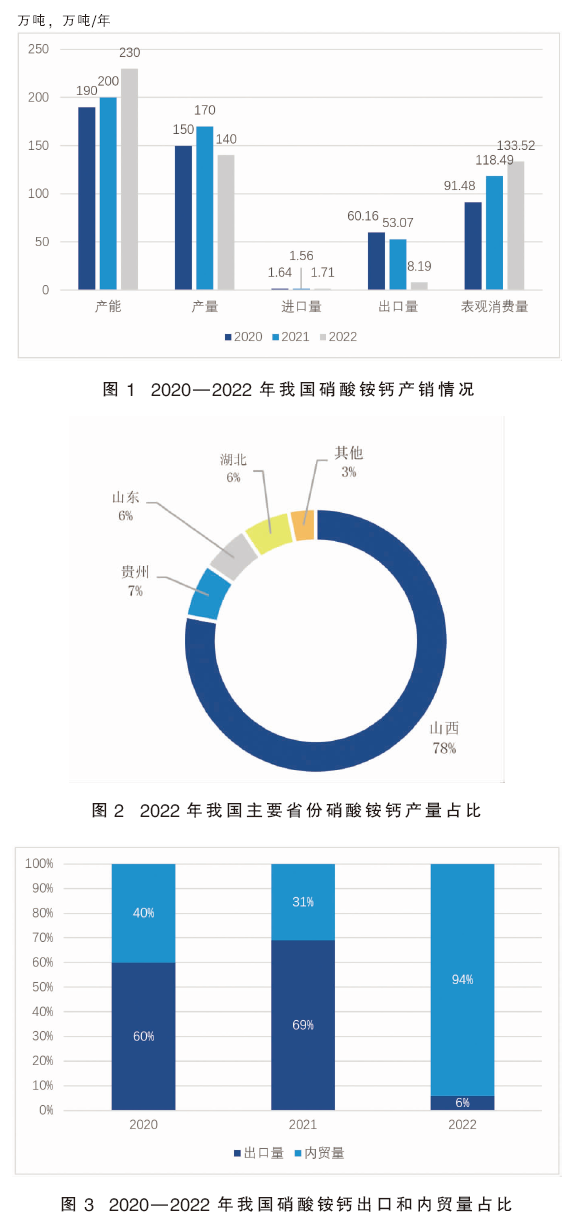

产能、产量、进出口数据统计时,也是合并计算。图1为2020—2022年我国硝酸铵钙产销情况。

我国硝酸铵钙生产主要集中在山西交城地区。据统计,全国7个省份有硝酸铵钙生产,其中山西

交城是最主要生产地区,产量占比高达78%(见图2)。原料的稳定供应和价格是决定我国硝酸铵

钙生产分布的重要原因之一。山西拥有丰富的煤炭资源;此外在对硝酸铵产能进行改性产品设计的

时候,山西大部分企业选择了硝酸铵钙产品,形成了一定的生产集群,竞争比较激烈。

在很长一段时间内,我国硝酸铵钙是以出口为主导的产品,产量约30%~40%用于出口。直至

2020年之后,在硝酸铵钙产能增长较快、出口份额接近饱和,以及后期出口受法检限制等各方面

因素的影响下,我国硝酸铵钙产品开始发力国内市场,国内销售量出现了较大幅度的增长(见图3)。

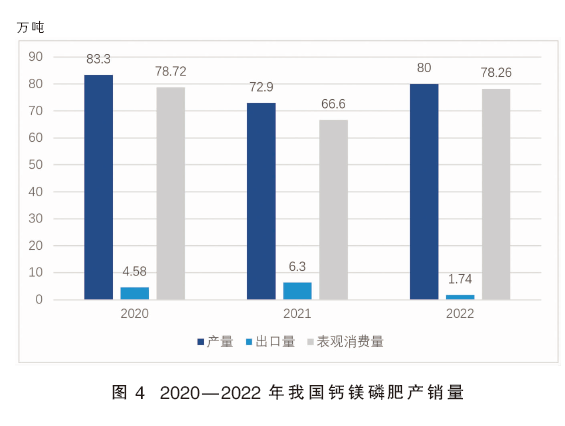

(2)钙镁磷肥

钙镁磷肥既能供应磷素营养,又能提供作物生长所必需的多种中微量元素,如钙、镁、硅、铁

等。同时,钙镁磷肥是一种碱性矿质肥料,适宜在酸性土壤中施用,具有改良酸性土壤的功效,且

可与中低品位磷矿资源的利用结合,工艺简单,生产成本低。

我国对钙镁磷肥研究始于20世纪50年代,钙镁磷肥曾是我国主要磷肥产品之一。随着高浓度

磷肥产量的增长,以钙镁磷肥为主的低浓度磷肥产能产量、企业数量大幅萎缩。截至2022年,我国

钙镁磷肥产量为80万吨,出口量较少(见图4)。

我国钙镁磷肥企业只有20多家,主要集中在云南、湖北。其中云南钙镁磷肥企业7家,产能占

比为70%左右;其余分布在湖北荆门地区。相对于高浓度磷复肥来说,钙镁磷肥价格偏低,因此原

料的稳定供应和价格是影响钙镁磷肥生产的重要因素,云南、湖北磷矿资源丰富为钙镁磷肥的生产

提供了较大助力。

在很长一段时间内,钙镁磷肥是作为主要低浓度磷肥品种之一在使用。随着高浓度磷肥产销量

不断增长,钙镁磷肥国内消费量不断萎缩。近几年,钙镁磷肥作为一种富含多营养元素的碱性肥料

得到重视,带动其表观消费量保持相对稳定,大约在80万吨左右。产品在云南、贵州、广东、广西

及海南拥有一定的市场,主要施用在水稻、甘蔗等作物上。我国钙镁磷肥可完全满足国内需求,进

口量可以忽略不计,出口量也较小。

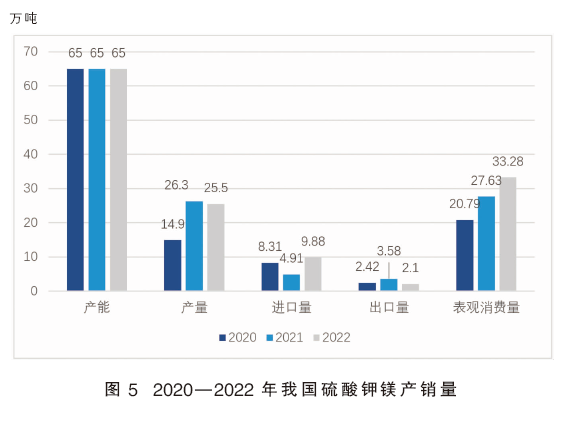

(3)硫酸钾镁

硫酸钾镁肥是一种多元素钾肥,除含钾、硫、镁外,还含有钙、硅、硼、铁、锌等元素,呈弱

碱性,特别适合酸性土壤施用,一般作基肥,也可作追肥。硫酸钾镁在我国属于肥料登记品种。根

据农业农村部统计,截至目前,农用硫酸钾镁产品登记数量为13个,企业9家,其中有1家国外企业

即美国美盛钾肥。

目前国内硫酸钾镁登记企业数量为9家,产能为65万吨/年。除了国产肥之外,市场上还有部分

国外产品。近三年,我国每年进口硫酸钾镁数量在10万~12万吨,出口量较少。2022年我国硫酸

钾镁产量为25.5万吨,进口数量为12.8万吨,出口量为7.5万吨,表观消费量为30.8万吨,稳中小

幅波动(见图5)。

硫酸钾镁企业主要分布在钾资源丰富的青海、新疆等地区,其中新疆仅有罗布泊钾肥10万吨/年

产能,其余均在青海地区。

硫酸钾镁肥作为新型钾肥产品,以其营养全面、肥力持久、抗重茬性、抗逆性等优势,在竞争

激烈的肥料市场获得一定的份额。由于大部分企业位于相对交通不便的青海、新疆等地区,铁路运

力紧张,产品及时外运成为硫酸钾镁肥发展的主要瓶颈。再加上近几年一些中小化肥厂家以掺混方

法生产硫酸钾镁肥,有效成分含量和质量参差不齐,损害了硫酸钾镁肥的市场形象,使正规企业雪

上加霜,因此近几年国内硫酸钾镁需求量未获得大的突破。

(4)单一中、微量元素

中微量元素肥料并不属于新近出现的肥料,我国中微量元素肥料研发和使用最早可以追溯至20

世纪70~80年代。随着氮肥、磷肥产能过剩,以及大量使用氮、磷、钾肥导致土壤中大量元素与中、

微量元素供应之间的不平衡日趋突出,无法满足作物高产优质生产的需要。近几年,国家加大了中

微量元素肥料的政策支持,促进了行业的发展。

在我国市场流通的含中微量元素的肥料主要分为三类,一类是添加中微量元素的复混肥、掺混

肥,可以在包装袋上标明中微量元素的含量;第二类是添加中微量元素的水溶肥料,根据标准的不

同,添加的中微量元素的含量也不同,此类产品要严格按照不同水溶肥料的标准添加对应的中微量

元素;第三类是单一中微量元素肥料,此类肥料可以在包装袋上标明中量元素肥料或者微量元素肥

料。此类产品需要登记,在终端市场流通中,以含中微量元素复合肥、中微量元素水溶肥为主,直

接施用量较少。

根据农业农村部统计,2020—2022年我国单一中微量元素肥料登记数量整体保持不变。截至

2022年,我国登记单一中量元素肥料188个,单一微量元素肥料14个,以水剂为主。其中中量元

素肥料登记企业141家(国外企业31家);微量元素肥料登记企业8家(国外企业4家)。

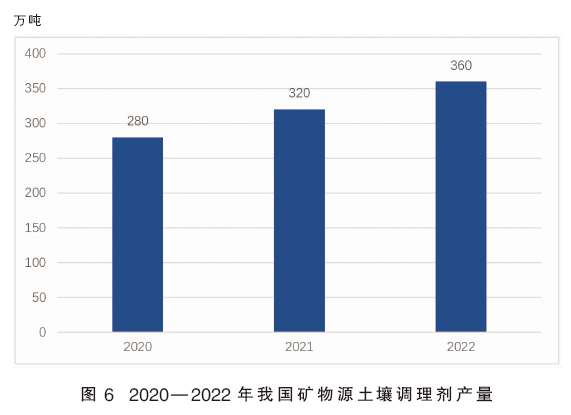

(5)矿物源土壤调理剂

土壤调理剂是指加入障碍土壤中以改善物理、化学和/或生物性状的物料,适用于改良土壤结

构、降低土壤盐碱危害、调节土壤酸碱度、改善土壤水分状况或修复污染土壤等。根据原料来源,

土壤调理剂可以分为矿物源土壤调理剂、有机源土壤调理剂和化学源土壤调理剂,其中矿物源土壤

调理剂是矿物肥料的主要产品之一。

土壤调理剂已纳入肥料登记管理。截至目前,我国土壤调理剂登记企业130家,登记产品228

个。其中矿物源土壤调理剂登记企业100家,登记产品为114个,国外登记企业7家,大部分为韩

国企业。

土壤调理剂并不属于新近出现的产品,我国商品土壤调理剂的研发和使用最早可以追溯至20

世纪60年代。近5年,随着国家对耕地质量的重视,以及提升行动的推进,我国土壤调理剂产销量

快速增长。

据不完全统计,2022年我国矿物源土壤调理剂产量达到360万吨,近3年年均增长率在10%

左右,为粉剂或者颗粒状,几乎全部适用于酸性土壤(见图6)。我国土壤调理剂企业生产规模相

对较小,约80%的企业年产能在20万吨以内。

尽管近些年土壤调理剂产销量增速较快,但行业自身发展的障碍依然存在。障碍之一在于土

壤调理和修复是一个长期过程,耕地质量的提升也是一个渐进的过程,短期内看不到效果使其在

推广和施用中比较困难;其次,目前市场上销售的土壤调理剂产品推荐施用量较大,对于问题严重

的土壤更需要加大施用量,将增加农户成本;此外,土壤调理剂必须与肥料配伍、运用科学的施用

方式才能得到最佳效果,目前我国在此方面的田间应用研究不足。

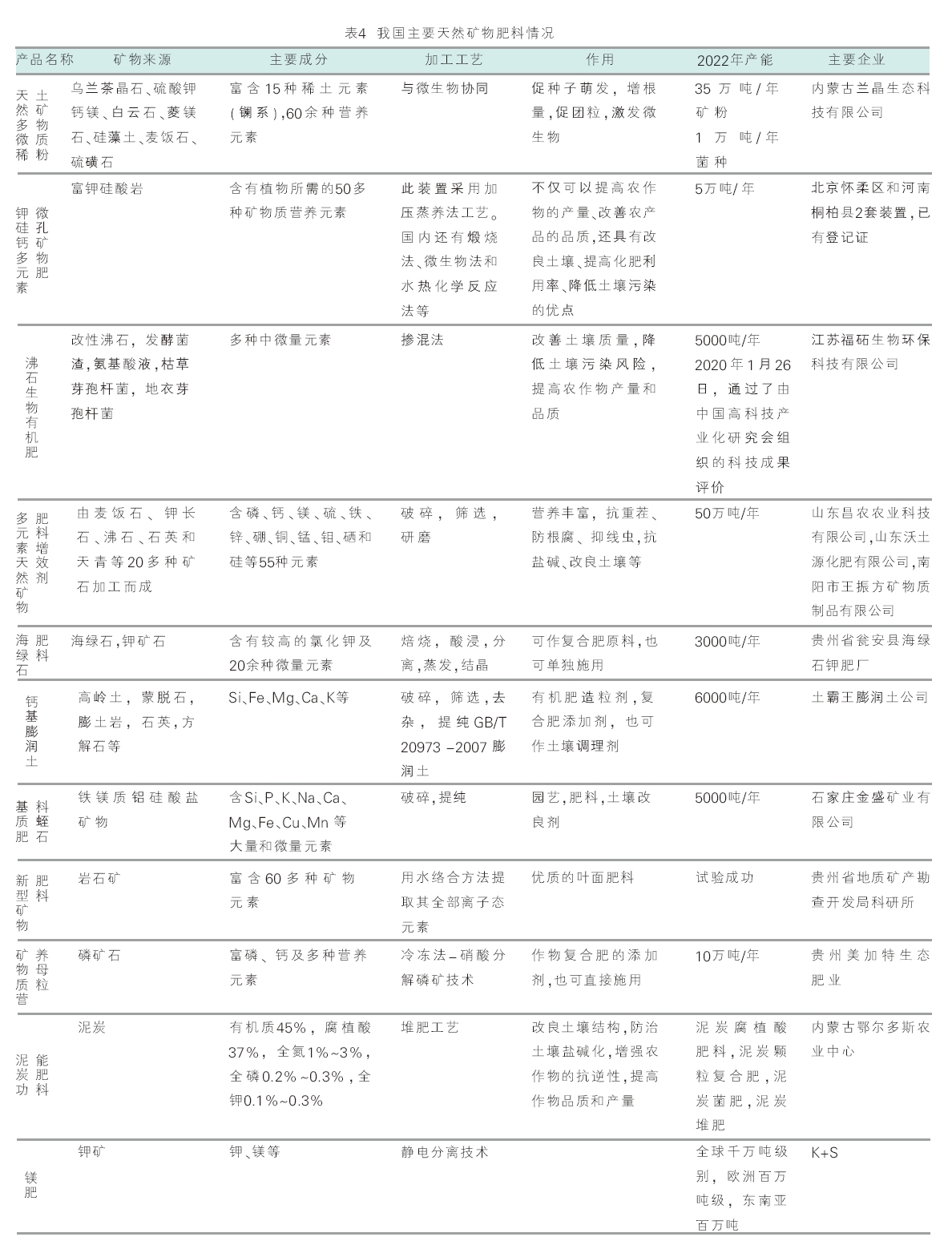

2.新兴的、天然矿物肥料

新兴的、天然的矿物肥料主要指一种在地壳中形成的矿物质。通过矿物质的形成,它可以为土

壤提供一定的养分,是农作物的营养源,能够有效滋养农作物,从而提高产量和质量。表4为我国

主要天然矿物肥料情况。与以上传统的、成熟的矿物肥料相比,新兴的、天然的矿物肥料具有以下

特征:

一是这类肥料处于新兴的、初级阶段,有未形成规模效应。而且各自品类处于分散发展阶段,

未形成合力,也没有形成固定的市场,发展基础比较薄弱。

二是与传统、成熟的矿物肥料相比,新兴的、天然的矿物肥料更强调原料的天然,不需要经过

太复杂的加工就能直接施用。

三是与传统、成熟的矿物肥料相比,新兴的、天然的矿物肥料由于其更为天然的禀赋,发展潜

力更大。

我国矿物肥料的特点

经过多年发展,我国矿物肥料形成了以下四大特点:

一是纯天然:我国的矿物肥料主要来源于天然矿石,目前用作天然矿物肥料的矿石主要有精选

麦饭石、方解石、黄金石、沸石等。

二是多元素:矿物肥料是一种高效的多元素肥料,而且天然矿物肥料常常富含磷、钾、钙、硅、

硫、铁、锌、锰、钼、硼、锶、钡、溴等多种元素。

三是功能化:与其他基础肥料相比,矿物肥料由于各种元素各具功能,功能性显著,大部分天

然矿物肥料具有无污染、无公害、肥效持久、壮苗抗病、改良土壤、提高产量、改善品质等诸多功

能。

四是绿色环保:与其他肥料相比,矿物肥料生产工艺相对简单,无需复杂加工,在生产、加工

工艺等方面更加环保、绿色。

我国矿物肥料发展障碍

天然矿物肥料虽然发展潜力较大,但是产业本身也存在着诸多障碍。

一是国家有关部门对行业扶持不够:大部分天然矿物肥料虽然属于新型肥料,属于国家鼓励发

展品种,但国家并未有直接、专项的扶植政策和专项资金鼓励天然矿物肥料的发展。

二是产品标准不健全:大部分新兴的天然矿物肥料没有登记和行业或者农业标准,多为企业创

新发展的产品,这将在一定程度上影响产品的发展规模和施用。

三是产品推广应用难:新兴的、天然矿物肥料在实际开发推广应用中,仍存在着运输半径小、

企业自身力量薄弱等问题,缺乏大规模的农田示范数据。因此农户认可度低,推广应用比较困难。

四是产品技术有待提升:并不是所有的矿物都能做矿物肥料,行业在原料选择与处理、反应机

制和工艺技术优化等方面仍有提升空间。另外,有害杂质、重金属等的去除等方面仍需加强研究和

技术支撑。

我国矿物肥料行业发展展望

1.顺应国家、农业、行业发展大势,矿物肥料前景看好

一是针对我国人多地少水缺、全球气候变化,以及土壤问题突出等问题,我国有较强粮食增产

需求。这就要求在农业生产方面提高单产,而天然、营养全面的矿物肥料将在提高单产等方面发挥

重要的作用。

二是人民群众日益美好的生活需要和社会消费升级的需求,对农产品质量提高了更高的要求。

这就要求我国要进一步提升高质量农产品生产水平,天然、高效的矿物肥料将迎来发展良机。

三是我国推出的“双碳”目标和肥料行业转型升级发展的趋势,对行业提出了更高的绿色发展

和环保要求。绿色生产、绿色工艺、绿色产业链已经成为各行业绿色发展的重要方向,绿色、环保

的矿物肥料则在绿色发展中具有天然优势。

四是“化肥需求零增长”的提出,以及《到2025年化肥减量化行动方案》的发布,进一步强

化了科学施肥的重要性,天然、高效的矿物肥料将在科学施肥战略中占据一席之地。

2.未来矿物肥料发展趋势

在过去很长一段时间内,肥料产业的发展集中在大量元素、单一元素肥料。随着氮肥、磷肥产

能过剩,以及大量使用氮、磷、钾肥导致土壤中大量元素与中、微量元素供应之间的不平衡日趋突

出,无法满足作物高产优质生产的需要,全营养的矿物肥料发展迎来发展良机。

一是技术发展推动矿物肥料产品种类、产业规模不断扩大。随着技术的进步和发展,用于矿物

肥料的矿石种类将继续扩容,推动肥料的种类不断增加、效率不断提高,矿物肥料产品种类与规模

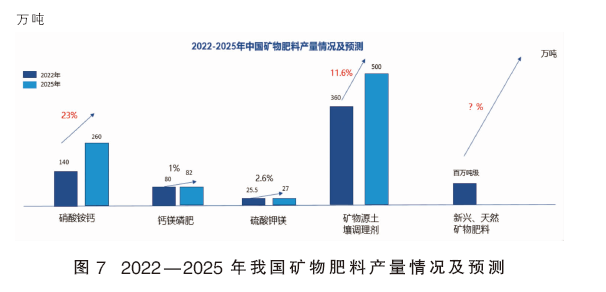

将继续扩大。图7为2022—2025年我国矿物肥料产量情况及预测。

二是随着更多企业的进入和市场推广力度的增强,矿物肥料应用领域和消费量将会持续增加。

由于符合未来行业发展趋势,将吸引更多的企业进入到矿物肥料产业中,合力共同推动行业的发展。

且未来随着市场推广力度的增长,矿物肥料的应用领域将从经济作物走向大田作物,消费量也将明

显增加。

三是未来成熟的矿物肥料仍将占绝对优势,值得关注。成熟的矿物肥料在多年的发展中,已经

形成了相对固定的客户群和市场,且在新形势下,这类矿物肥料的多元素优势和新应用场景被更加

重视和挖掘。

四是未来新兴的天然矿物肥料增长潜力大。一方面因为新兴的天然矿物肥料处于初级发展阶段,增长后劲较大;另一方面是其原料为天然矿石,对环境、土壤更为友好,市场接受度高;最后,

对于化肥企业来说,天然矿物肥料将成为激烈竞争中新的增长点。