■ 石化产品年中盘点④

2024年上半年,丁二烯市场价格震荡上行,其中供应端对价格支撑作用明显。那么上半年丁二烯资源为何如此紧张?一方面国产货源供应减量;一方面丁二烯出口量增加,进口量反而得不到有效补充,导致国内丁二烯资源供应偏紧,对上半年丁二烯价格提振作用较强。下半年来看,随着装置检修陆续结束,加上有新装置或存在投产预期,下半年国内丁二烯货源供应将稍显宽松。

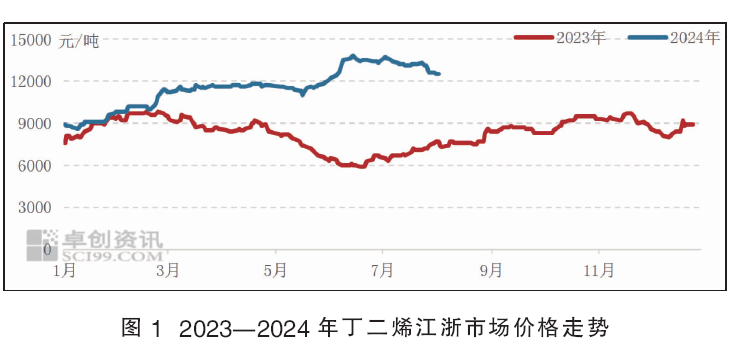

2024年上半年,丁二烯市场价格一路维持上行趋势(见图1),一季度震荡走高,4—5月份维持高位整理,6月份受顺丁橡胶期货价格大涨带动,丁二烯市场价格亦创下年内新高水平。整个上半年来看,除去6月份顺丁橡胶期货大涨对丁二烯有过较强带动作用外,货源供应紧张贯穿整个上半年市场。那么上半年国内丁二烯货源到底都去哪儿了?上半年市场货源为何如此紧张?我们通过此篇来跟大家共同梳理。

上半年无新装置投产,且检修损失量增加,国内丁二烯产量下滑

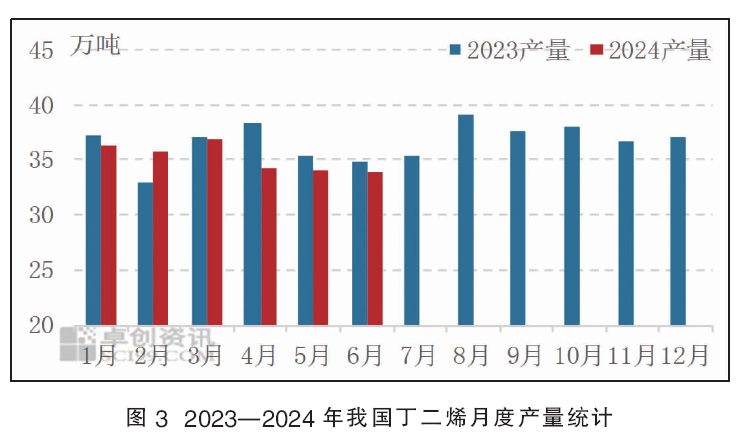

截至2024年6月份,国内丁二烯总产能为654.6万吨/年,较2023年底持平,上半年暂无新增产能。山东一套6万吨/年丁二烯装置在二季度试车但无优级品产出,装置再次试车时间计划在四季度。目前来看年内其余新装置投产时间集中在四季度,难对上半年丁二烯市场供应形成有效补充。产量方面来看,2024年上半年国内丁二烯产量同比去年有所下滑,主要是由于裂解装置持续亏损,国内裂解装置整体开工积极性不高。加上1—6月份国内部分丁二烯装置存在计划内外停车等;且由于效益问题,国内部分小乙烯裂解装置长期停车,导致上半年丁二烯停车损失量较去年同期明显增加。2024年上半年,国内丁二烯装置检修损失总量为21.78万吨,较去年上半年增加7.42万吨,增幅52%(见图2)。在装置检修力度有所扩大下,上半年国内丁二烯总产量为212万吨,较去年同期下滑1.85%,国产货源供应量有所下滑(见图3)。

进口货源有限,且价格高位,对国内亦难形成有效补充

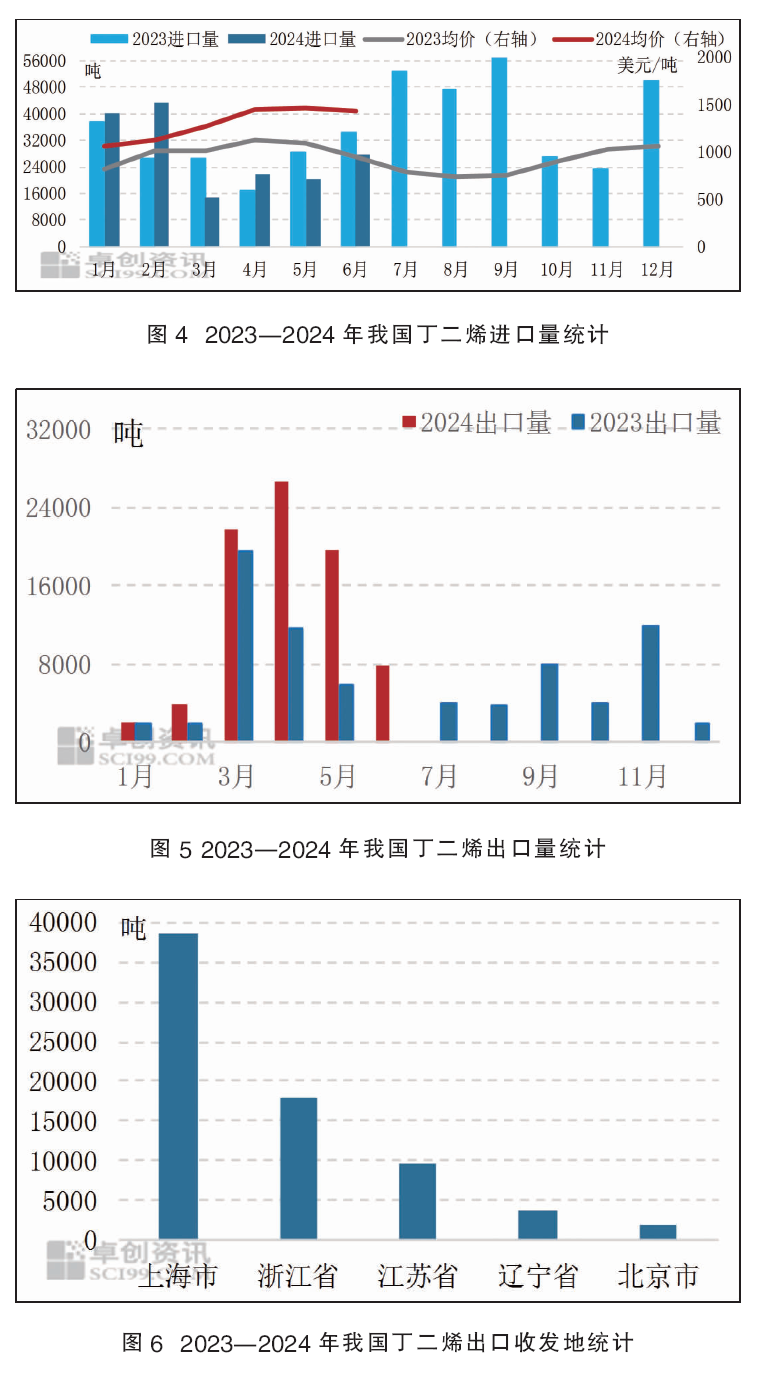

2024年上半年,国内丁二烯进口货源数量有限。虽1—2月份丁二烯进口量同比去年走高,但是3月份开始,丁二烯进口货源数量出现下滑,尤其是5—6月份,进口货源难对国内市场存在有效补充。年内整体来看,远洋货源由于当地装置运行异常及远洋货源运输等问题对东北亚补充减少,而东南亚地区由于裂解装置运行减少,停车损失量增加导致市场可售量亦不多,对东北亚市场补充亦有限。因此,在整个东北亚地区进口减少背景下,丁二烯美元价格亦持续高于国内人民币价格,进口货源无价格优势。在量少价高背景下,进口资源难对国内供应形成有效补充。据海关数据显示,2024年上半年我国丁二烯进口量约为16.77万吨,同比下滑1.6%(见图4)。

出口货源数量明显增加,加剧国内现货供应紧张局面

2024年上半年,国内丁二烯出口数量明显增加。据海关数据显示,2024年上半年丁二烯累计出口量为7.94万吨,同比增长92%,增幅明显(见图5)。由于远洋货源及东南亚货源对东北亚市场补充减少,韩国及中国台湾地区部分下游存一定现货需求下,我国丁二烯资源出口量明显增加。目前国内丁二烯资源出口主要集中在中石化、浙石化、盛虹炼化、恒力石化等生产企业(见图6),这部分丁二烯资源的集中出口,导致该部分厂家现货外销量明显减少,加剧国内货源供应紧张局面,对国内丁二烯市场价格亦存在较强提振。

从国内消费情况来看,2024年上半年由于丁二烯价格高位,下游行业整体开工一般,虽下游有新装置产能释放,但是丁二烯消费量较去年同期基本持平在215万吨/年附近。整体来看,上半年在国内货源供应量下滑背景下,进口难有有效补充,出口明显增量,国内需求量无明显增减情况下,丁二烯资源整体呈现偏紧局面。

下半年来看,国内市场货源供应或较上半年稍显宽松。一方面,国内现有丁二烯装置检修力度减弱。辽宁、湖北及福建各一套丁二烯装置,检修持续时间基本在2个月附近。另外,福建及广东地区有两套丁二烯装置目前检修情况待定,后续需视装置实际运行情况确定。其余装置暂无计划内检修,整体来看,检修力度较上半年明显减弱。另一方面,四季度丁二烯或有新产能释放预期,天津、山东淄博及烟台均有新装置存在投产预期,累计新产能在46万吨/年。若此部分新产能均能如期释放,对下半年国内市场供应亦存在一定补充。因此整体来看,下半年我国丁二烯市场供应较上半年将相对宽松,供应端对价格支撑较上半年或稍转弱,当然后续亦需关注下游装置整体开工情况以及下游新产能释放情况对价格的影响。