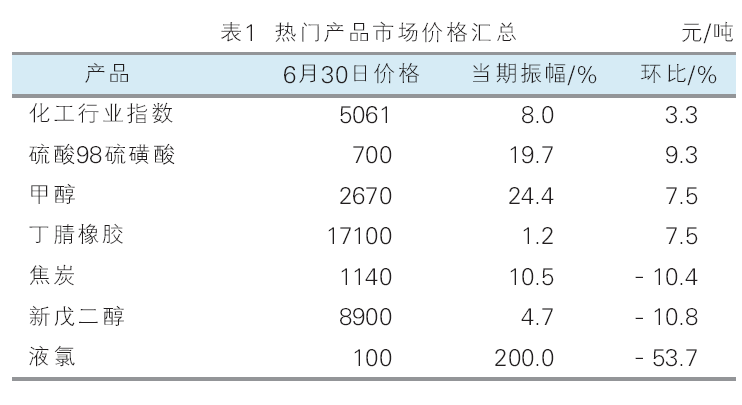

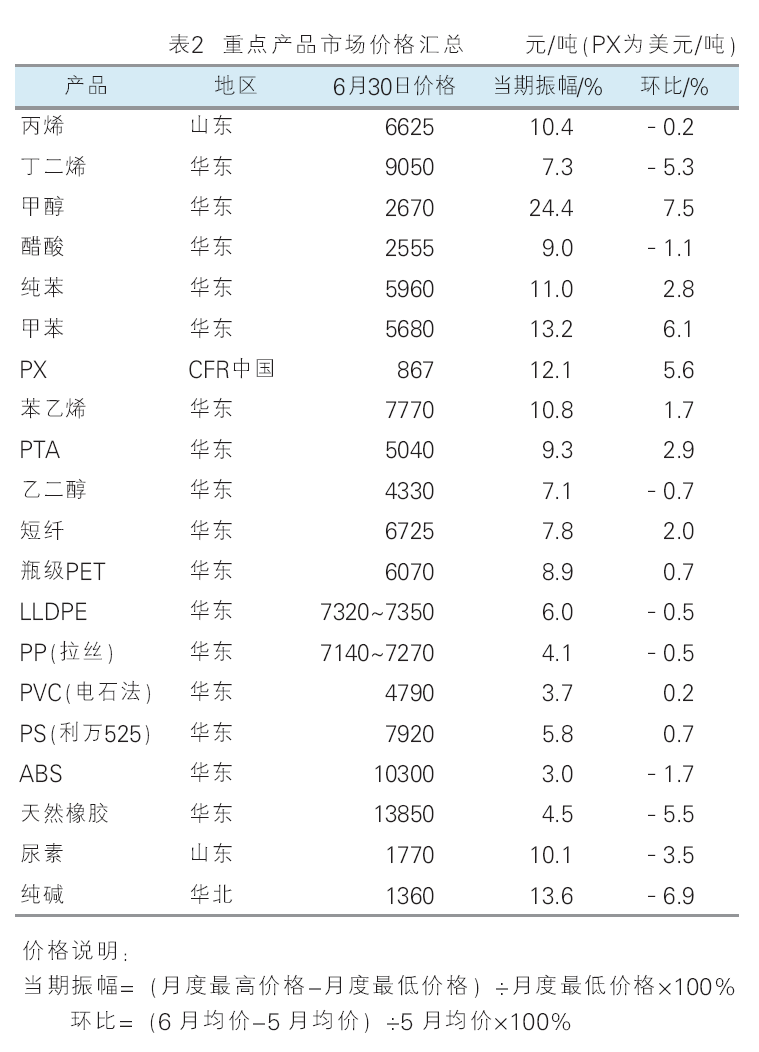

6月(6月3日—6月30日),上旬化工市场底部运行,中旬起中东地缘冲突逐步升级,推动大宗商品大涨,化工市场多数品种跟涨;下旬地缘溢价消退,市场回吐部分涨幅。截至6月30日,金联创监测的化工行业指数收于5061点(6月3日为4899点),涨幅为3.3%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共43个,占金联创监测化工产品总数32.8%;下跌的产品共84个,占产品总数的64.1%;持稳的产品4个,占产品总数的3.1%。详见表1、表2。

涨幅榜产品

硫酸98硫磺酸 国内硫酸市场多地上行,6月30日收于700元/吨,月环比涨幅为9.3%。6月上旬,辽宁葫芦岛及内蒙古赤峰地区货源偏紧,加之下游化肥行业需求支撑,主力厂家本月定价上调;中旬,市场上行走势不改;下旬局部继续上行。预计7月国内硫酸市场偏强运行。

甲醇 国内甲醇市场先扬后抑,6月30日收于2670元/吨,月环比涨幅为7.5%。6月中上旬,以冲突导致伊朗甲醇装置大规模停车,引发供应担忧,配合国际油价暴涨,国内甲醇大涨;下旬伊以达成停火协议油价大跌,甲醇应声而落。预计7月甲醇市场或呈区域性走势:港口价格处于高位,后期当地烯烃有检修计划,7月有回落风险;内地方面,后期供需矛盾并不突出,且检修装置如能兑现,7月价格不排除阶段性走高可能。

丁腈橡胶 国内丁腈橡胶市场跌后反弹整理,6月30日收于17100元/吨,月环比涨幅为7.5%。6月上旬,中石化下调丁二烯价格,丙烯腈行情同样偏弱,且下游企业畏高情绪仍存,需求端释放表现相对弱势,丁腈橡胶部分供方销售压力增加,价格有所松动;随着伊以冲突加剧,国际原油大涨,带动原料丁二烯及相关合成橡胶行情走高,叠加场内询盘气氛略有好转,提振市场情绪,市场报盘随着小幅探涨,但是场内高价成交跟进不足,抑制上涨空间;月末,原料丁二烯涨跌反复,成本端存在不确定性,业者操盘积极性有限,多持观望策略等待方向选择。预计 7 月丁腈橡胶市场震荡偏弱,但不排除阶段性反弹。

跌幅榜产品

液氯 国内液氯市场先弱后强,月均价环比走低,6月30日收于100元/吨,月环比跌幅为53.7%。6月上旬,下游需求清淡,企业出货压力较大,让利出货为主,液氯跌至补贴价;下旬,供应端利好有限,下游需求增加,下游开工水平提升,叠加液碱价格大幅下跌,氯碱企业为保证利润,挺价出货液氯,价格偏强震荡。预计 7 月国内液氯市场价格窄幅震荡。

新戊二醇 国内新戊二醇市场弱势下行,6月30日收于8900元/吨,月环比跌幅为10.8%。6月初,原料异丁醛窄幅反弹,成本支撑增加,新戊二醇工厂报盘企稳,下游按需采买,市场成交平平;中旬,原料异丁醛窄幅反弹,成本支撑增加,新戊二醇工厂报盘企稳,市场低价货源消失,成交逐步活跃;月底,原料异丁醛持续反弹,成本支撑稳定,新戊二醇工厂低价惜售,报盘企稳,下游刚需采买,市场成交尚可。预计7月新戊二醇市场或震荡整理。

焦炭 国内焦炭市场弱势运行,6月30日收于1140元/吨,月环比跌幅为10.4%。 6月焦炭市场接连下跌两轮,累计跌幅120~140元/吨。短期来看,随着宏观消息不断扰动,以及各地安全环保检查趋严缓和了焦炭供需矛盾,叠加原料端焦煤价格触底,部分煤种小幅探涨,焦炭现货成本支撑再现,预计7月焦炭市场或窄幅整理运行。

其他重点产品

芳烃 芳烃市场冲高回落,纯苯、甲苯、PX分别收于2.8%、6.1%和5.6%。6月国内纯苯冲高回落,月内纯苯受宏观消息影响加剧,基本跟随原油走势。6月国内甲苯市场价格强势冲高后理性回落,国内现货供应处在一个偏紧的状态下,市场持仓挺价意愿较强;且原油期价在短时间内暴涨,给予国内行情走势额外的带动;下旬地缘冲突瞬间降温,原油以及商品价格应声暴跌,甲苯市场价格共振下跌。6月亚洲PX市场先抑后扬,月末大跌:上旬PX供应增加,买盘积极性一般,随后中东地缘政治冲突问题导致国际原油大涨大跌,PX跟随上游市场走势。

聚酯原料 聚酯原料主要产品表现不一,PTA、乙二醇、短纤、瓶级PET分别收于2.9%、﹣0.7%、2.0%和0.7%。6月国内PTA市场涨后回落:月初,供应减量预期强化,但新装置计划投产带来远期利空,市场窄幅整理运行;上旬,油价上涨对 PTA 形成支撑,部分贸易商出货意愿增强,下游抵触高价,同时对新装置投产及终端疲软的担忧加剧,市场观望情绪浓厚;中旬油价大幅冲高支撑PTA市场大涨,市场高位运行;下旬,油价和市场价格同步大跌。6月乙二醇市场受制于供需矛盾,整体表现偏弱。6月涤纶短纤市场呈现先涨后跌的震荡格局,部分短纤工厂减产,库存小幅下滑。6月国内瓶级PET市场呈现先抑后扬后弱稳的震荡格局。

塑料树脂 塑料树脂市场主要产品涨后回落,PE、PP、PVC、PS、ABS分别收于﹣0.5%、﹣0.5%、0.2%、0.7%和﹣1.7%。6 月 PE 市场冲高回落:上旬市场偏强整理波动不大;6 月 13 日,受中东局势升级激励原油暴涨,PE 产品涨幅扩大,但下游延续刚需采购,高价实盘成交跟进不足;6 月 23 日,中东局势降温,PE 市场炒作降温,行情迅速回落。6 月聚丙烯市场跌后上涨,月底再回落:月初期货走势欠佳,抑制终端采购原料情绪,贸易商报盘下移;月中,国际油价持续上涨,推动期货走高,提振业者心态,生产企业及贸易商相继上调价格;临近月底,宏观情绪消退,油价大跌,且需求对市场支撑不足,贸易商积极出货为主,报盘随行回调。6 月国内 PVC 市场多受宏观消息面影响,价格震荡上移为主。6月国内PS市场震荡上行后偏强整理,随后高位回调。6 月国内 ABS 市场先扬后抑。

7月市场中下旬回落压力较大

7月,原料(原油)方面,受到中东地缘局势不确定性的影响,国际原油价格不排除出现大起大落的情形;排除地缘因素后,预计WTI主流运行区间为62~72美元/桶,布伦特主流运行区间为64~74美元/桶。市场方面,整体看上旬好于中下旬,7月8日,特朗普对14 国发关税函,同时将原定7月9日的关税谈判截止期推迟至8月1日,市场避险交易卷土重来,对市场波动性的影响负面大于正面,而下旬虽然国内有重磅会议,但业内预期或延续政策真空状态,由于缺乏海外和国内双重宏观驱动,处于淡季需求的化工市场中下旬回落压力较大。