纯苯是重要的化工原料产品,主要下游包括苯乙烯、苯胺、己二酸、己内酰胺、苯酚等。目前行业面临需求增长旺盛,供应偏紧的格局,且预计将长期保持。而相对于下游迅猛发展的中国市场,亚洲纯苯整体结构性供需矛盾突出。生产商对区内过剩纯苯的解决方法通常取决于自亚洲至美国的套利窗口。但受限于运费,套利窗口难以维持长期开启。因此,向需求巨大的中国市场销售纯苯,已经成为亚洲贸易商的共识,国内纯苯市场受进口货的冲击力度将加大。

而加氢苯作为补充产业,近年发展迅速,目前已经达到相当规模。加氢苯在质量上不仅能够达到石油苯的技术指标要求价格上也有一定优势。作为替代产品,越来越多地被相关企业接受,也将在一定程度上分享纯苯供应紧张所带来的红利。

2025—2026年国内纯苯供不应求的大形势不会改变。2026—2027年,新建歧化及脱甲基装置预计集中投产,而下游消费增长也因终端增加相对缓慢而增速下降,国内纯苯供应增速将会超过需求增速,国内市场供需面将逐渐趋于平衡,供需矛盾有望较2020—2024周期表现缓和。

2024年我国纯苯市场发展特点

受原油及供需变化影响,2024年国内纯苯市场呈现如下特点:产能增速较2019—2023年放缓;消费量继续保持增长;供应增速落后需求增速,行业全年紧平衡;进口量呈现大幅增加趋势;国内纯苯价格大涨大跌,均价创下10年以来高位。

(一) 国内纯苯新增产能增速放慢

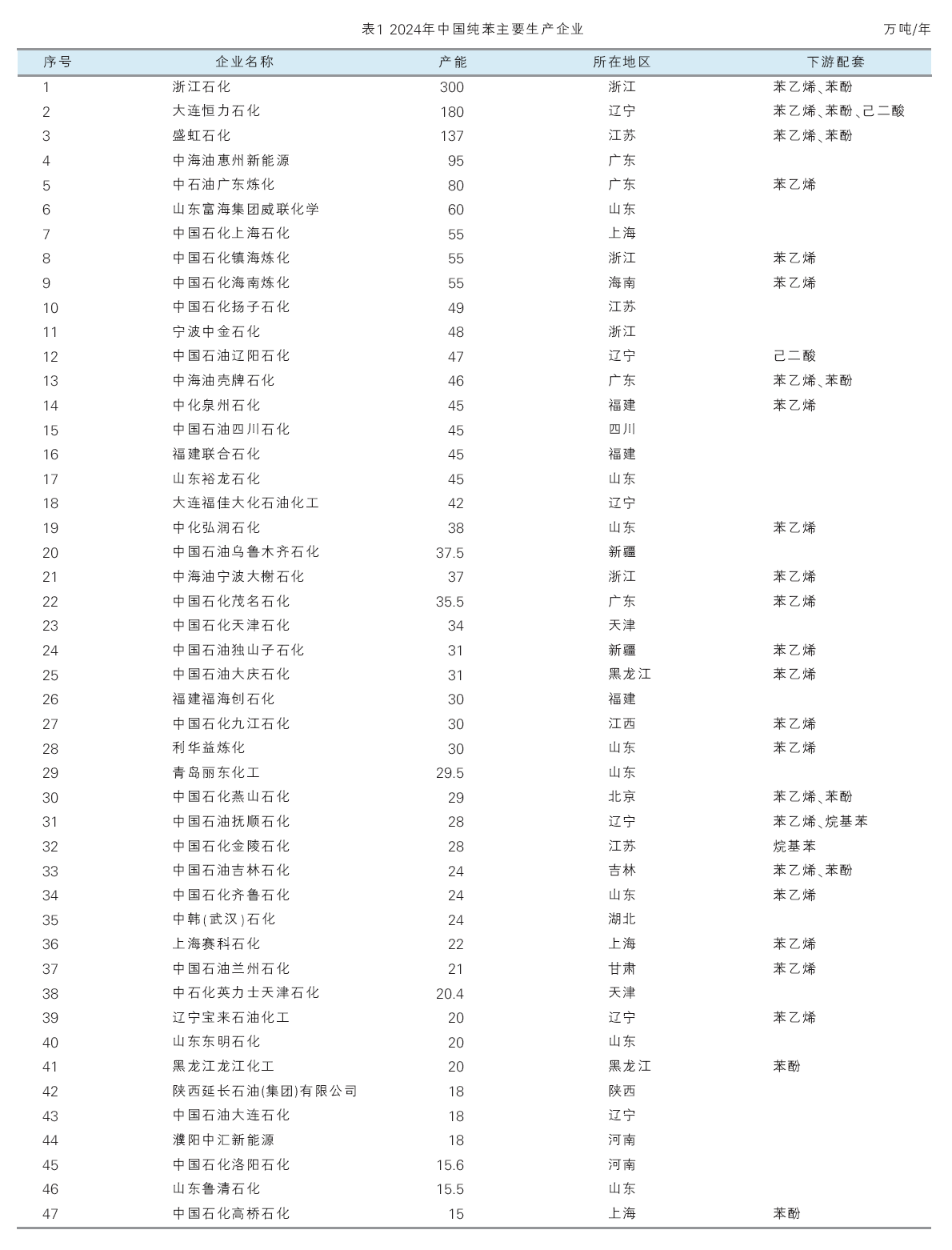

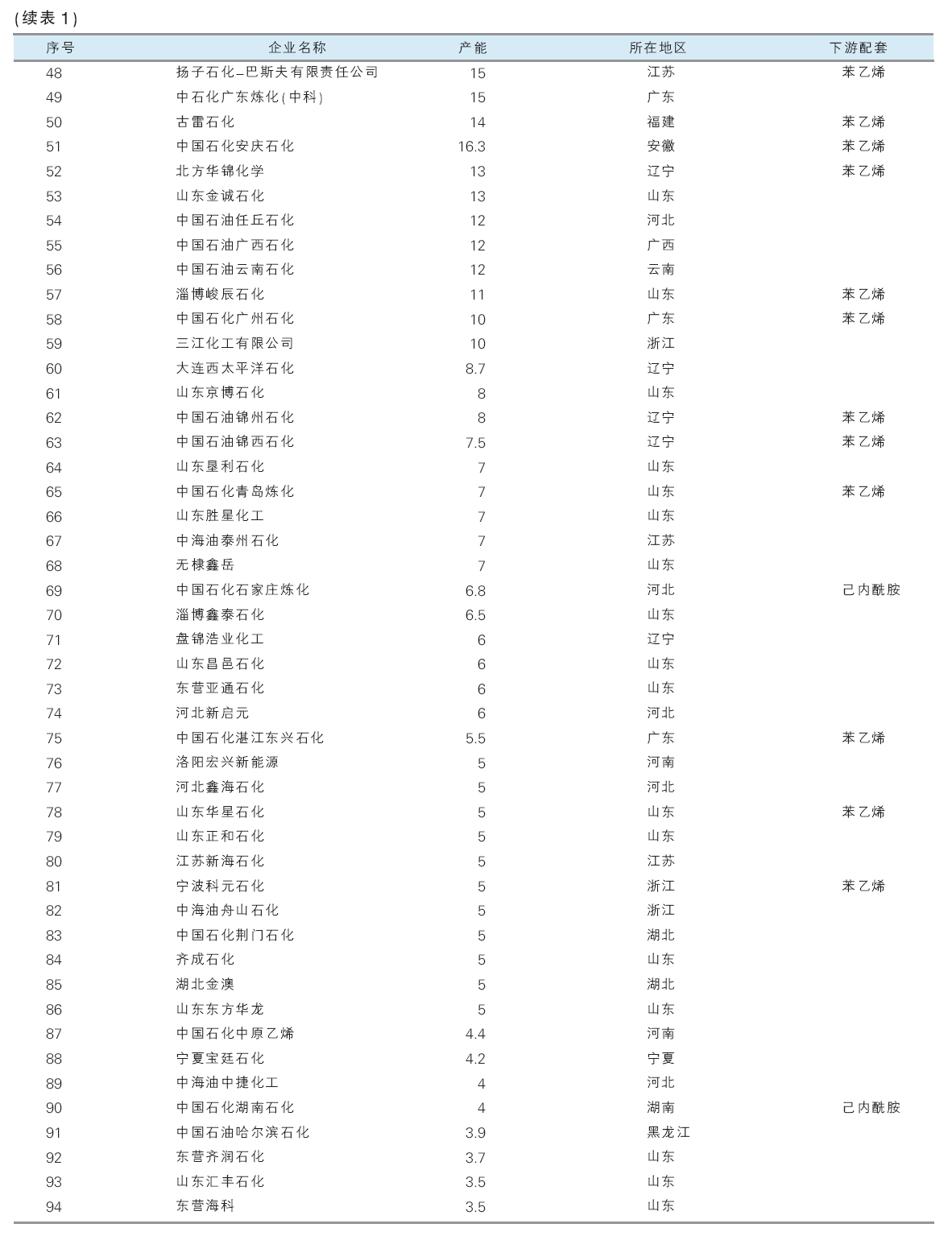

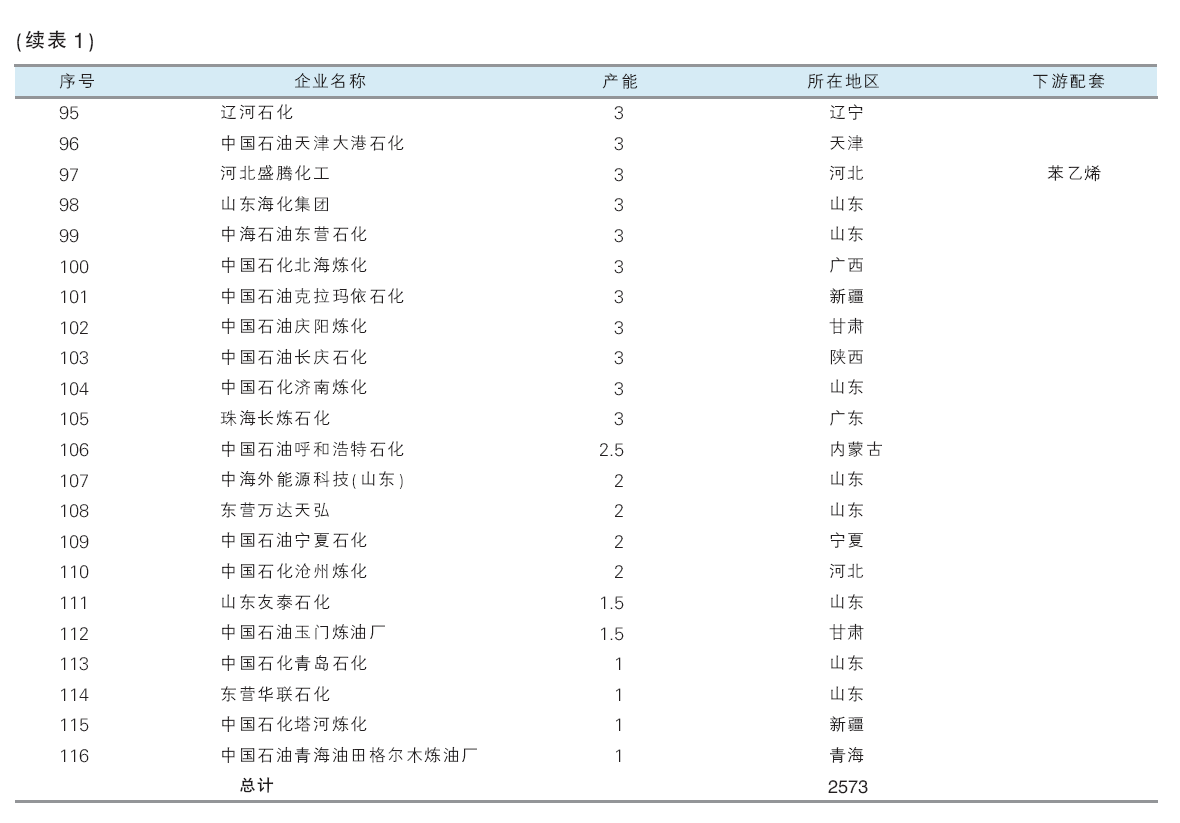

2024年,国内纯苯产能2573万吨/年(见表1),较2023年增长6.9%,增速较2019—2023年均12.8%的水平明显放缓。然而相比全球企业,中国纯苯产能增速领先,年均复合增长率4%。2024年全球纯苯产能约8331万吨/年,较2020年相比增加约1401万吨/年。全球纯苯产能的增长主力是中国,中国产能占全球占比2024年提升至31%,较2020年增加7个百分点。

2024年总计8套新增装置,总计产能172万吨/年,包括中石油、中石化、民营企业等均有产能增长。

2024年国内纯苯产量与利润相关性-0.54,加氢苯产量与利润相关性0.38,均未能展现出明显的相关性。生产纯苯的芳烃联合,催化重整、石脑油裂解装置,工艺生产流程复杂,涉及产品较多,企业重点考虑装置运行稳定性,单一品种的盈亏并不成为该装置开停工的第一决定因素。加氢苯方面,全年来看,当2月、3月上旬加氢苯利润为正值时,均会在当月和次月产量中得到正反馈,2024年其他月份加氢苯利润均亏损,加氢苯产量同比减少。

(二)表观消费继续保持增长

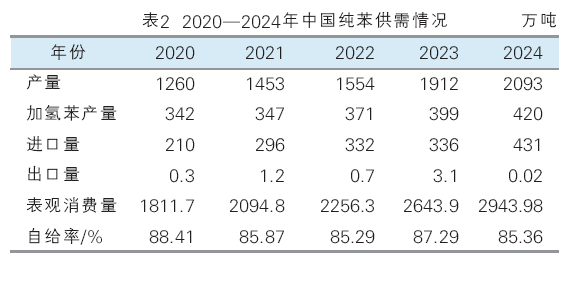

2020—2024周期纯苯产量由1260万吨增长至2093万吨,增幅66%,产能利用率先降后增。2020—2024年中国纯苯消费呈逐年递增趋势,由1769万吨增长至2926万吨,增幅65%。下游消费结构方面,苯乙烯、己内酰胺、苯酚是下游占比较大、增速较快的品种,承担了近年来纯苯消费端的增长。2020—2024年中国纯苯进口量由210万吨增长至431万吨,增幅105%。中国纯苯消费快速增长,造成了中国供应缺口逐年放大,部分周边海外炼厂选择关闭下游装置向中国出口纯苯以获取更大利润,中国进口量逐年上升。2020—2024年纯苯呈现出供需紧平衡特征(表2),具体表现为供应缺口逐年放大,进口量逐年增加,行业产能利用率逐年上升。

2024年,纯苯五大下游依次是苯乙烯、己内酰胺、苯酚、苯胺、己二酸,其中苯乙烯占比先升后降,保持在42%以上。其他消费中,包括烷基苯、氯化苯等小品类下游,也包括了乙苯、异丙苯在非苯乙烯、苯酚领域的应用。

(三)纯苯下游消费概况

苯乙烯作为核心下游,周期内占据纯苯总消费量的42%~47%,其产能在2020—2023年高速发展,占比由43%提升至47%。2023—2024年,苯乙烯终端消费存在瓶颈,苯乙烯新产能的进入伴随着老旧产能的长期停车,其对纯苯的消费增量弱于其自身的产能增量,对纯苯消费占比下降至42%。

苯酚近年来发展较为迅速,近年来既有浙江石化、恒力石化、盛虹石化等大型炼化一体化装置向下延伸,也有山东利华益、广西华谊、青岛海湾、龙江化工等独立工厂投产。2023年苯酚投产速度明显加速,2024年苯酚消费量占据纯苯消费量的16%,较2020年增加5%。

己内酰胺作为纯苯第二大下游,2023—2024年来对纯苯消费增幅提速。其2024年消费纯苯548万吨,占总消费量的19%。近年来主要产能增长来自于原有生产企业的改扩建,新增产能占比较少。与苯乙烯、苯酚相比,己内酰胺与纯苯的一体化比例也相对偏低。

(四)进口量显著上升

2020—2024年,中国纯苯进口量逐年上升,由210万吨增长至431万吨,增幅105%。进口量主要来源于周边亚洲国家,如韩国、东南亚诸国等。进口量除直接进入下游工厂进行生产外,每年有百万吨左右进入江苏双库,进而中转至周边下游或江内下游。在这一周转过程中,形成了华东纯苯货源的库区贸易。因此中国进口依存度虽然不高,但进口量是华东现货和远期现货贸易量的主要组成部分。

2024年,中国进口前五来源国是韩国、文莱、泰国、马来西亚、新加坡,进口量分别为215.70万吨、52.67万吨、46.13万吨、22.07万吨、19.24万吨,进口量占比分列50.0%、12.2%、10.7%、5.1%、4.5%。2020—2024年,韩国一直是中国最主要的进口来源国,近五年来中国进口来自韩国的纯苯持续保持进口量第一。韩国是全球纯苯最大出口国,中国则是全球最大消费国与进口国,地理优势使得韩国成为中国最主要的进口来源地,韩国连续5年保持进口量第一。文莱恒逸投产后,主要销售方向为中国的华东、华南地区,在2021年超越泰国,成为中国的第二大进口国。泰国进口量位居第三,其纯苯的主要出口方向是中国江苏、广东省。近四年来至中国的纯苯出口量稳定在30万吨以上。

出口量方面,2020—2024周期内,国内纯苯出口量始终低位徘徊,究其原因,一是国内长期处于供不应求状态,无出口的必要性;二是由于中国消费旺盛,是全球纯苯价格高地,国内纯苯在价格上缺乏出口优势。2024年中国纯苯出口总量仅246吨,仅占纯苯总消费量的百万分之八,对国内消费平衡无影响。

我国纯苯供应预测

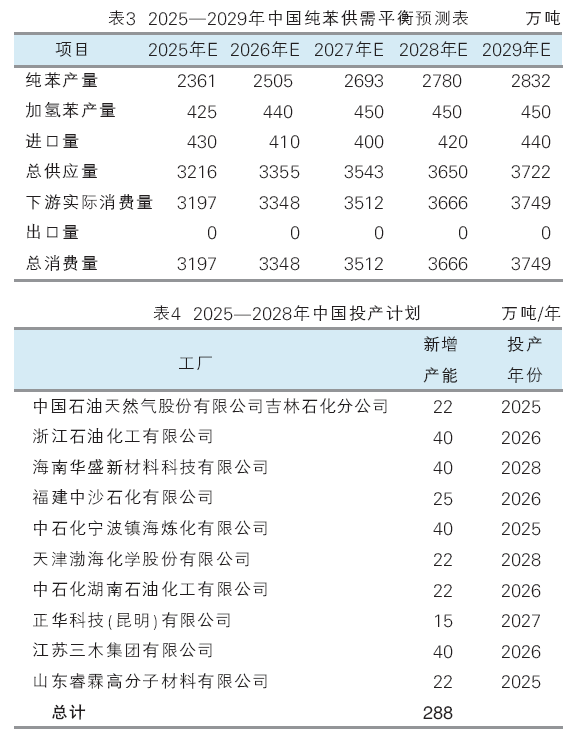

纯苯及加氢苯2025—2029年扩能装置产能在1035万吨/年左右,其中石油苯990万吨/年,加氢苯45万吨/年。2025—2029年下游新建总产能1385万吨/年。

现有拟在建数据显示,2025—2029年下游投产力度依旧超过纯苯投产力度。然而纯苯作为炼化副产,其投产计划落实率高,近五年来少有计划公布后取消投建的纯苯产能。此外,也需考虑到甲苯和加氢苯甲苯具备通过歧化装置向纯苯进行转化的能力。

下游方面,在2022—2024年间,有多套项目立项后取消建设,或者项目建成后因资金、毛利考量推迟投产。下游投产的稳定性小于纯苯。结合2024年主力下游非一体化装置毛利全年为负的现实,预计未来下游计划投产产能同样会出现取消建设的情况。此外,目前纯苯主力下游行业结构性供需矛盾趋势已经较为明显,在内需、出口难有明显提升的预期下,下游新建装置投产后大概率会压缩其行业的整体装置在产率,造成新建大型装置对落后小型装置的取代,新建产能-产量转化率预期较低。

预计至2029年,国内纯苯及加氢苯产量有望增至3282吨(表3),较2024年相比增加769万吨;下游消费量有望增至3749万吨,较2024年增量823万吨。消费量增量较产量增量多54万吨,意味着2029年国内理论供应缺口较2024年放大,纯苯净进口量保持在440万吨左右。

我国纯苯需求预测

纯苯下游后续投产项目统计分别见表4、5。

苯酚多与丙酮进行联产。其中浙石化、恒力石化等民营大炼化原料自供。石化、石油下属的上海高桥、燕山石化、中沙天津、吉林石化等货源几乎全部来自石油、石化集团内部互供或长约供应,商品量稀少。长春化工为台湾长春在大陆投产企业,其原料为从新加坡进口的异丙苯,并不直接消耗国内纯苯供应量。山东工厂利华益大部分为外采加氢苯,石油苯商品采购行为稀少。扬州实友化工、惠州忠信采取石化长约与贸易商采购相结合的备货方式。

苯乙烯是纯苯最大下游,大部分产能掌握在民营大炼化企业,如浙石化、恒力石化、盛虹炼化等,原料纯苯自供。合资产能同样较多,如镇海利安德巴塞尔、中海油壳牌等原料以自产和进口为主。相对民营大炼化及合资企业,中石化及中石油系统下企业规模相对较小,如安庆石化、吉林石化等,采购原料纯苯依靠石化内部互供,基本无外采记录。

未来情况分析

预计2025年,中美贸易摩擦带来的终端产品出口受限将会从需求面上利空下游对纯苯的消费能力。而美国对全球征收关税的行为也会减少韩国、欧洲对美纯苯出口的可能性,富余的纯苯将会更多涌入中国,预计进口量将会超过市场所需,形成港口、下游原料库存的持续积累。因此2025年预计纯苯供需矛盾明显,而消费信心不足,市场心态普遍偏向悲观,预计2025年价格走势弱于2024年,价格有望呈现前高后低的下跌趋势。后续需关注中国转口贸易能否弥补对美出口减量带来的损失,以及美国与其他国家关税谈判的进程能否对中国纯苯进口、终端出口产生足够的影响。