“十五五”时期(2026—2030年)是中国实现2035年基本实现社会主义现代化远景目标的关键阶段。当前国际环境面临“百年未有之大变局”,外部不确定性加剧。对于聚氯乙烯(PVC)行业而言,未来发展趋势如何?

“十五五”规划情况简述

中国共产党第二十届中央委员会第四次全体会议于10月20至23日在北京举行,全会审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。全会指出,实现社会主义现代化是一个阶梯式递进、不断发展进步的历史过程,需要不懈努力、接续奋斗。“十五五”时期(2026—2030年)是基本实现社会主义现代化夯实基础、全面发力的关键时期,在基本实现社会主义现代化进程中具有承前启后的重要地位。当前国际环境面临“百年未有之大变局”,外部不确定性加剧,因此规划强调“集中力量办好自己的事”。这一阶段将延续“十四五”成果,如GDP年均增长约5.5%、研发经费投入达3.6万亿元等,并进一步向创新驱动转型。重点领域和政策方向主要集中在科技创新与新质生产力、扩大内需与消费提振、高水平对外开放、安全能力建设等。

PVC行业供需格局演变

“十五五”(2026—2030年)是中国经济结构优化、新型城镇化深化的关键期,PVC行业供需平衡仍受宏观经济、产业政策、原材料及下游需求的影响,其中下游需求结构或发生变化,但整体而言仍难改供需失衡的局面。

供应端来看,受PVC行业供需严重失衡影响以及暂未听闻“十五五”期间有新增投产计划,“十五五”期间PVC产能可能不会再有提升预期,甚至受政策影响或者行业绿色转型,电石法PVC产能会有退出,产能呈现下降趋势,而行业低盈利压制PVC企业开工率,因此整体供应量也会有所下降。

需求端来看,PVC需求与房地产、基建、包装、新能源等下游行业景气度直接相关,需求结构变化将主导“十五五”消费增长方向。其一,传统房地产需求下降,虽然存量房翻新、保障性住房等会对冲下滑压力,但房地产行业的低迷仍压制管材、型材需求,甚至需求将持续下降。其二,新兴需求增长,光伏组件封装材料(PVC背板)、新能源汽车线束、医疗级PVC等领域需求将有所增长。其三,绿色消费推动:环保型PVC(无铅稳定剂、生物基增塑剂)需求占比提升,替代传统非环保产品。

整体来看,“十五五”期间PVC下游需求难有较大提升,呈现新兴需求提升对冲传统需求下降的局面。

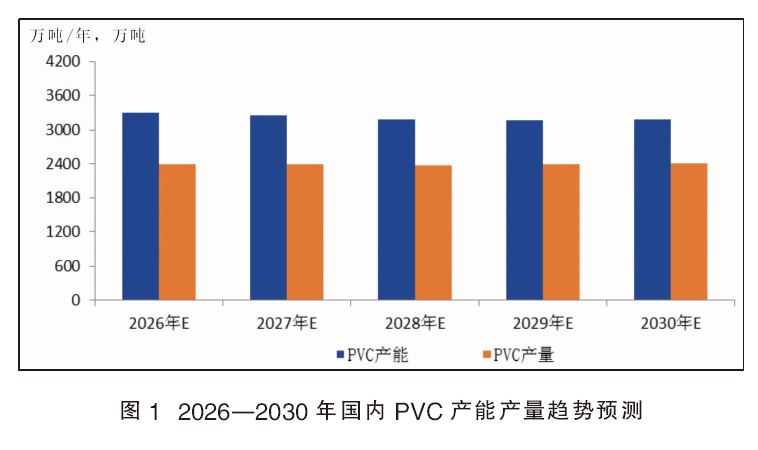

1.PVC产能产量预测

2016年之前,PVC市场整体供大于求,企业盈利状况不佳,市场进入自动去产能阶段,PVC产能持续下滑。而2016年之后,PVC企业盈利状态出现好转,产能陆续新增,整体产能稳步提升,相应产量也陆续增加。2023年,PVC新装置投产达130万吨/年左右,PVC产能进一步提升,产能增速为4.47%,产量增速为3.61%。而2024年,虽然新增装置减少,但仍增加60万吨/年产能左右,产能增速为1.98%,产量增速为6.27%。进入2025年,新增PVC产能较多,截至目前约新增220万吨/年,产能预计在3292万吨/年左右,产量预计在2392万吨左右。

2026—2030年,国内PVC产能是一个持续减少后略有新增的过程(见图1)。若2025年计划投产项目全部落地,近几年内暂无明确的投产计划,此外随着行业供应压力持续加大,加之受环保等因素影响产能投放减少,部分长期停车企业或将退出行业。预计2026—2029年国内PVC产能产量呈现递减趋势,而2030年,可能还有个别新增的产能会投放,因此预计2030年产能产量略有提升。

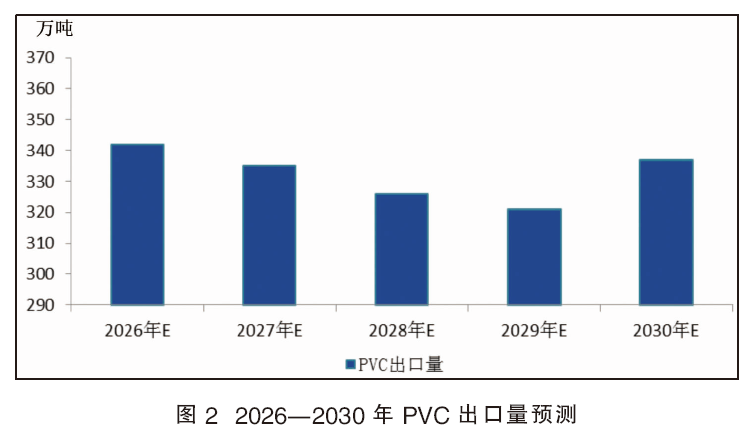

2.PVC出口量预测

近年来,由于国际需求增加、国内出口价格优势以及国内政策支撑等因素,我国PVC的出口量呈现出逐年稳步上升的态势。具体而言,2021年和2022年,由于海外疫情的持续蔓延以及美国遭遇的寒潮天气,导致多个生产装置运行受限,进而引发了供应短缺的情况。在此背景下,我国的PVC出口订单增加,出口量也随之攀升。到了2023年和2024年,随着出口套利机会的持续存在,我国的PVC出口依然保持着良好的发展势头。进入2025年,PVC出口量仍然保持增加的趋势,且增速提升。这一变化主要是国内供需失衡,不论是国家政策还是企业意向,多期望通过出海缓解国内供应压力,同时,国内PVC出口价格较低,使得我国PVC出口有一定价格优势。但是2025年也出现了一定的变数,尤其是印度的BIS政策和反倾销税政策,一定程度上给市场参与者带来了担忧,导致在某些月份我国的PVC出口量出现了一定缩减。

未来五年内,我国PVC的出口量预计将呈现出先下降后提升的趋势(见图2)。具体而言,到2026—2029年,由于国际产能的变化以及印度政策影响,国内的PVC出口格局可能会有变化,例如出口至印度的占比会下降,而出口至中东以及非洲的占比会增加,然而,这一变化可能需要一定时间来完成,因此我国的PVC出口可能会有所下降,但依旧保持可观的水平。预计到2030年,我国的PVC出口量将再次提升,并可能再次回到340万吨/年以上。

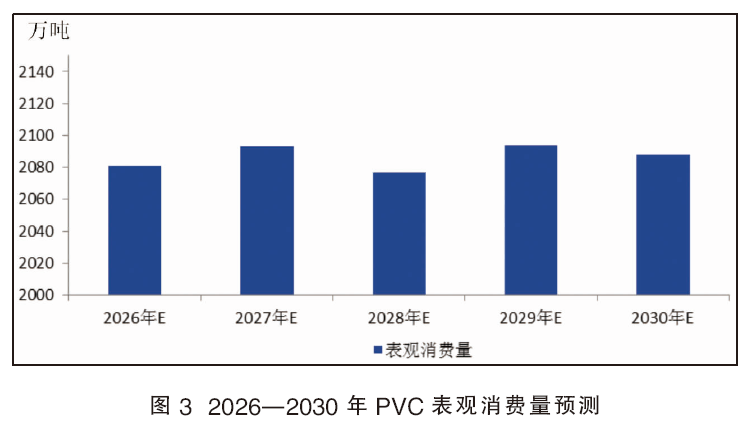

3.PVC表观消费量预测

表观消费量反映PVC的总体市场需求水平,是判断行业景气度的重要参考。近几年,国内PVC表观消费量走势较乱,但基本呈现偏弱态势。2023—2025年消费量下降的主要原因还是房地产行业低迷、下游需求疲软影响,同时新增产能投产进一步加剧供应压力。从2025年PVC月度表观消费量来看,多数月份处于偏低水平,甚至个别月份处于160万吨以下,2025年表观消费量难以提升主要还是需求低迷的影响。

未来五年内,我国PVC的表观消费量增长空间有限,整体保持偏低水平(见图3)。具体而言,2026年,供应压力依旧较大,而下游需求暂无明显提振,依旧保持低迷走势,国内依然会加大出口力度以缓解压力,其表观消费量将继续下降。2027—2030年,除加大出口之外,随着国内PVC行业的逐步整合,一些老旧或盈利能力较弱的企业将面临产能淘汰的挑战,这一变化将直接导致国内PVC的产量有所下滑,受此影响,国内PVC的表观消费量也难以有效增长,个别年份可能有再创新低的可能性。

“十五五”期间PVC市场走势预测

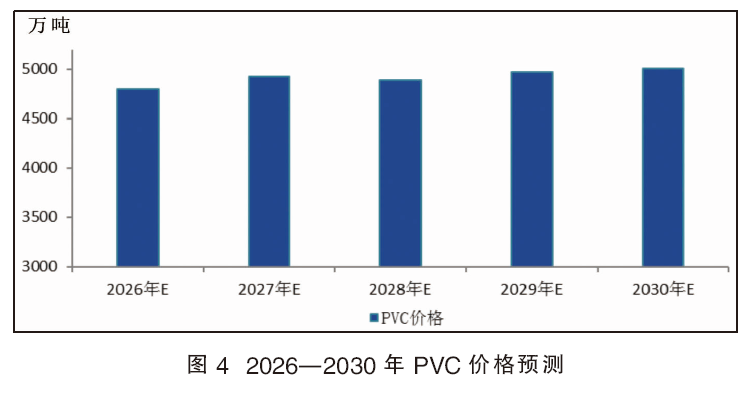

展望“十五五”,中国PVC行业将告别以规模扩张为主的粗放增长模式,全面迈向以技术创新、绿色低碳与高附加值应用为核心的高质量发展新阶段。尽管新增产能增速会远低于“十三五”和“十四五”,但由于前期积累的庞大基数,供应宽松将成为常态,压制价格上行空间。与此同时,受房地产“房住不炒”政策影响,与建筑紧密相关的管材、型材等传统需求增速显著放缓,虽由“旧改”与城市更新部分支撑,但难以完全对冲新建地产下滑的缺口,导致整体需求增长乏力。未来仍是以供需基本面主导市场,价格波动亦趋于平缓,难以再现往年因政策扰动引发的剧烈行情。

此外,“双碳”政策将持续推高电石法工艺成本,倒逼企业节能改造,致使行业平均利润承压,但拥有氯碱一体化产业链的头部企业凭借利润互补优势维持较好盈利,而非氯碱一体化企业则将长期在盈亏平衡线边缘挣扎。成本面能给予PVC市场底部支撑。最后随着行业整合持续推进,产业集中度将进一步提高,市场定价权也将逐步向头部企业集中,未来行业价格或将由主要龙头企业主导。综上,预计“十五五”期间PVC华东地区五型料主流价格波动空间收窄,年度均价在5000元/吨一线上下浮动(见图4)。

“十五五”期间PVC行业发展趋势

“十五五”期间中国PVC行业发展趋势将主要围绕低碳环保、产能调控、行业升级、需求增长以及出口等方向进行。

其一,低碳环保方面。“双碳”与环保政策将加速行业洗牌,头部企业通过规模化与低碳技术占据优势,中小企业面临淘汰风险。此外,PVC生产(尤其是电石法工艺)的碳排放、重金属污染管控可能进一步升级,推动行业绿色转型。

其二,产能调控。行业严重的供需失衡局面可能促使淘汰落后产能或产能置换,此外鼓励头部企业整合,提升行业集中度。

其三,行业升级。例如工艺升级以及循环经济,工艺升级是电石法向乙烯法转型加速(乙烯法PVC更环保,但依赖原油/石脑油价格),生物基PVC、非汞催化剂等技术研发进入试验阶段。循环经济是废塑料回收,推动PVC回收利用体系建设,再生PVC在包装、建材领域的应用占比或提升。

其四,需求增长。传统基建与房地产需求趋稳,光伏、医疗等新兴领域成为增长亮点,需关注替代品对低端市场的冲击。

其五,出口方面。中国是全球最大PVC生产国,成本优势推动出口量持续增长,主要市场为东南亚、非洲等发展中国家,但部分国家对PVC产品发起反倾销调查(如印度、欧盟),后期出口地区和国家可能会有所调整。另外,为应对贸易壁垒与区域竞争,可能也会布局“一带一路”沿线新兴市场。

综合而言,“十五五”期间中国PVC行业的发展机遇与挑战并存。