2020—2025年PTA供需结构分析

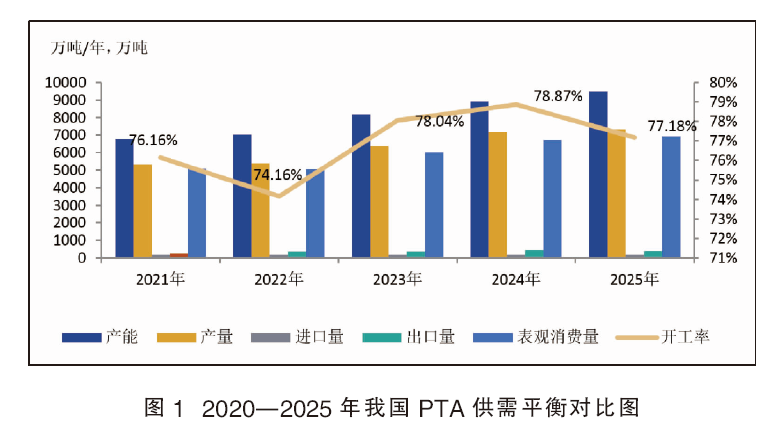

2021—2025年,我国PTA行业经历了一场深刻的供给侧改革与格局重塑(见图1):从过剩洗牌到集中度提升,再到一体化整合的深刻变革,最终形成巨头主导的高质量发展格局。

2021—2022年,在第二轮产能扩张洪峰下,行业陷入严重过剩,加工费被挤压至历史低位,开启了残酷的洗牌进程。2023—2024年,随着大量落后产能的实质性出清,市场集中度空前提升,龙头企业话语权增强,加工费得以从谷底理性修复。进入2025年,国内PTA产能投放持续增长,龙头企业占据份额越来越大,行业竞争维度从单一环节的成本比拼,全面升级至全产业链一体化整合的较量,标志着行业正式步入以巨头主导、高质量发展为核心的新阶段。

经历五年行业低迷期后,技术迭代进一步加速了老旧产能退出市场,150万吨/年以下装置因成本劣势逐步淘汰。当前行业开工率维持在78%左右,供需整体承压不强。在“反内卷”政策引导及终端需求稳步增长的支持下,叠加海外市场拓展,PTA行业利润有望结束长达13年的下行周期,进入筑底阶段。头部企业凭借新装置的低成本优势和高市场占有率,成为此轮行业修复的主要受益者。

2025年PTA供需结构分析

2025年,我国PTA行业在结构性优化进程中展现出供需关系改善、市场集中度提高,以及技术升级驱动等多重特征。截至2025年12月,国内PTA有效产能为9490万吨/年,行业前五家企业市场占有率约69%,呈现出高度集中的竞争格局。未来两年新增产能规划放缓,意味着行业供给扩张周期或接近尾声。

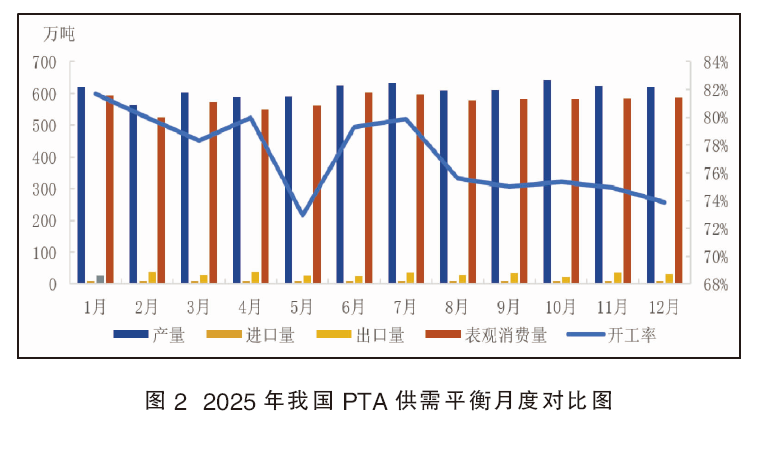

2025年国内PTA市场的供需结构承压不强(见图2)。年初因部分中小装置处于长停状态,PTA产能剔除约406.5万吨/年;随着6—8月虹港石化及三房巷新装置陆续投产,年内产能增加560万吨/年。结构性供需矛盾是全年市场的大背景,但在低加工费的逼迫下,生产企业被迫减产。3—5月由于加工费低迷,行业进行了大规模的集中检修,设计检修产能超1000万吨/年,开工率及产量均出现下滑。下半年,低效益导致计划外检修增多,8月开工率一度降至70%的低位,同时原计划投产的独山能源300万吨/年装置推迟,也缓解了供应压力。需求方面,下游聚酯行业展现出韧性,尽管开工率有所调整,但多数维持在90%上下的高位,为PTA需求提供了关键支撑。另外,1—8月纺织服装零售额同比增长2.9%,持续低于社零总额增速;同时出口总额同比下降0.23%。美国加征“对等关税”对我国纺织服装出口形成压制,导致海外圣诞节订单表现平淡。综合来看,2025年国内PTA市场的供需平衡结构完成了从累积库存到持续去库的转变。

PTA供应结构变化分析

1. 2021—2025年PTA产能变化分析

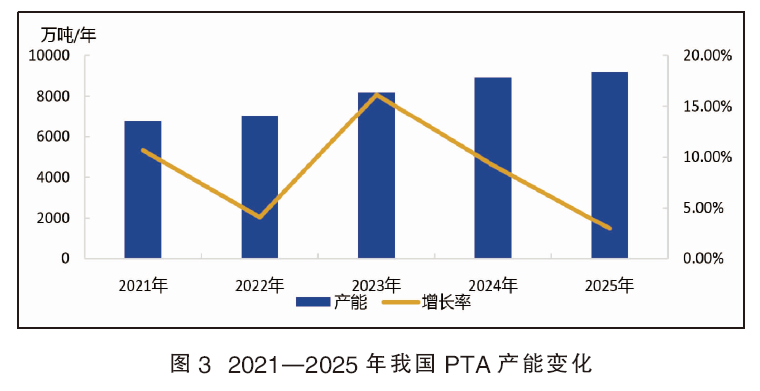

2021—2025年,我国PTA行业经历了一场深刻的供给侧改革与格局重塑(见图3)。2021年,国内PTA有820万吨/年新装置投产,淘汰170万吨/年装置,共计增加650万吨/年。2022年,逸盛新材料与威联化学合计580万吨/年PTA装置投产,淘汰305万吨/年装置,共计增加275万吨/年。2023年,国内新增装置1250万吨/年,产能调整增加120万吨/年,淘汰234万吨/年,共计增加1136万吨/年。2024年,国内PTA新增产能750万吨/年,其中包括台化宁波150万吨/年、仪征石化300万吨/年、新凤鸣300万吨/年。进入2025年,国内PTA产能投放持续增长,年内三房巷320万吨/年装置、虹港石化250万吨/年装置及独山能源300万吨/年装置投产,龙头企业占据份额越来越大。

随着产能扩张持续推进,行业竞争日趋激烈,大型民营企业不断向上游延伸,已基本形成“PX—PTA—聚酯”一体化产业格局。对于头部供应商而言,即使PTA环节出现亏损,仍可通过上下游一体化运营实现盈利平衡,这种模式加速了行业洗牌。部分单耗较高的小型装置因成本压力不得不选择长期停车。

2.2025年PTA产能新增及淘汰分析

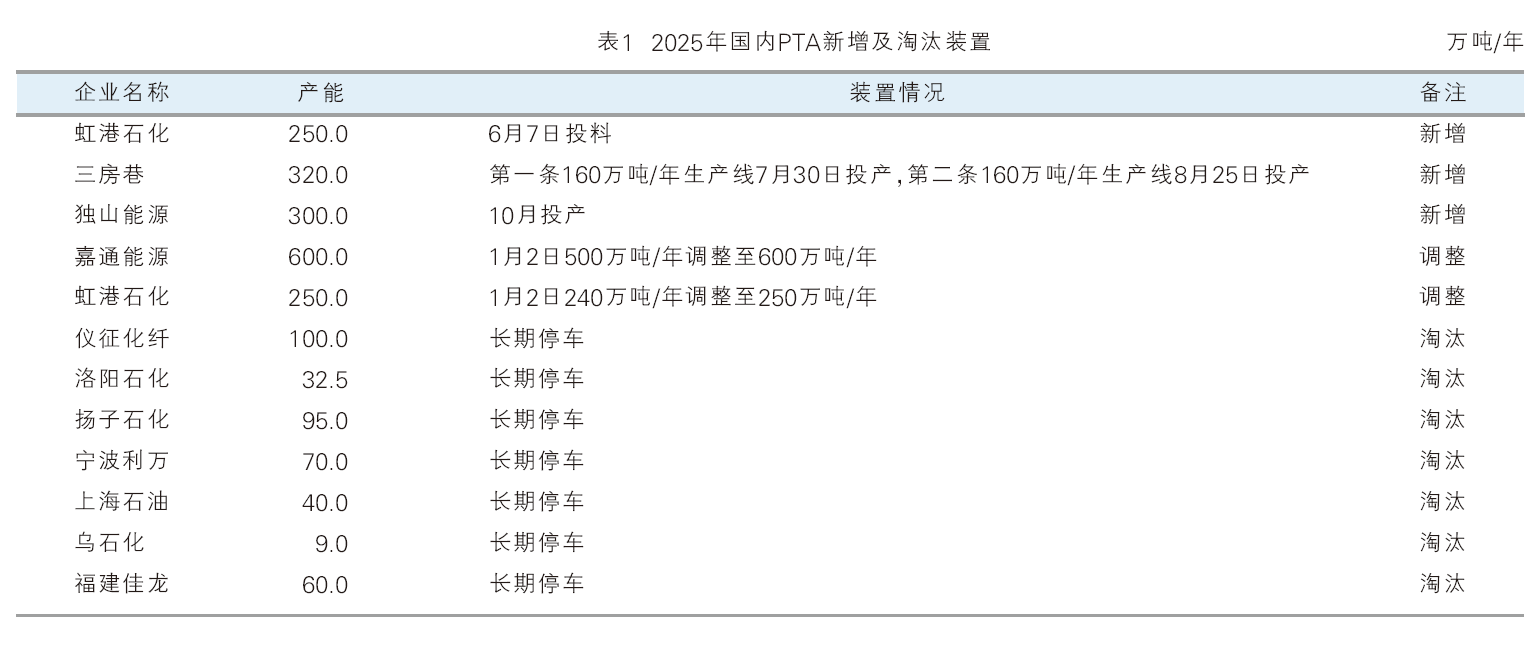

2025年国内PTA新增及淘汰装置如表1所示。1月2日,剔除常年不开产能,包含宁波利万70万吨/年、上海石油40万吨/年、乌石化9万吨/年、福建佳龙60万吨/年、扬子石化95万吨/年、洛阳石化32.5万吨/年、仪征化纤100万吨/年;另一方面,根据供应量调整产能,包含嘉通能源500万吨/年调整至600万吨/年,虹港240万吨/年调整至250万吨/年。2025年,国内已有虹港石化一套250万吨/年PTA新装置按计划于6月7日投料试车;三房巷一套320万吨/年PTA新装置的一条160万吨/年生产线7月30日投产,第二条160万吨/年生产线于8月25日左右投产;独山能源300万吨/年装置于10月投料。综合来看,2025年剔除产能406.5万吨/年,调整增加产能110万吨/年,年内新增产能870万吨/年。截至目前,国内PTA产能调整为9490万吨/年。

3.2025年PTA产能按区域分析

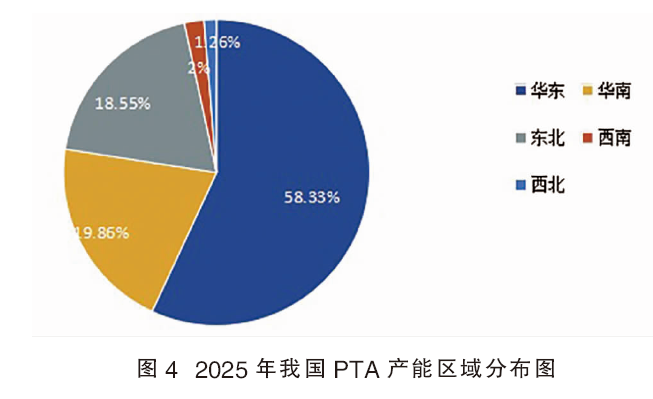

2025年,国内PTA产能区域分布变化不大,主力生产区域仍分布在华东、华南、东北一带。其中华东地区约占据国内总产能的58.33%,华南地区约占据国内总产能的19.86%,东北地区约占据国内总产能的18.55%,西南地区约占据国内总产能的2%。其他地区约占据国内总产能的1.26%左右。

4.2025年PTA产能按产能规模分析

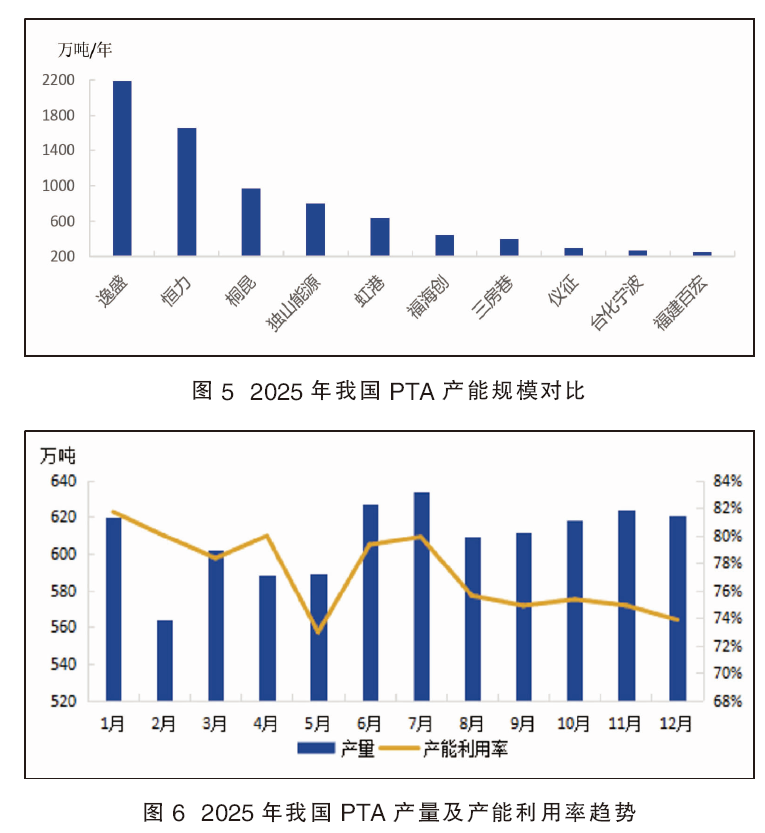

截至2025年底,我国超过1000万吨/年产能的PTA生产企业主要包括逸盛集团、恒力石化,其中逸盛集团占据国内总产能的23.86%,恒力石化占18.08%;我国超过500万吨/年但不及1000万吨/年产能的PTA生产企业主要包括桐昆、独山能源、虹港,其中桐昆占据国内总产能的10.57%,独山能源占8.71%,虹港石化占6.97%;除国内PTA生产企业产能前五外,其他生产企业产能均未超500万吨/年,每家占比均低于5%,总占比在31.81%。详见图5。

5.2025年PTA产量及产能利用率月度趋势分析

2025年国内PTA平均开工维持在78%左右水平,最低开工率在68.39%附近,最高开工率为84.63%,PTA开工率整体较2024年变化有限。新装置继续投产,产能持续扩张,产量较2024年同期稳步增长(见图6)。一季度,国内PTA开工率保持高位运行,宏观经济利好叠加下游聚酯新产能继续投放,刚性需求稳定,国内PTA开工较2024年同期变化不大,产量较2024年同期基本持平。进入4月份,国内PTA开工率略回升至8成左右水平,5月份PTA装置集中检修,开工率大幅走低;然而6月份,前期检修装置陆续恢复叠加虹港石化250万吨/年PTA新装置投产并正常出料,PTA开工率再度掉头回升,二季度国内PTA产量较2024年同期显著增长。三季度,三房巷一套320万吨/年PTA新装置的一条160万吨/年生产线7月30日投产,第二条160万吨/年生产线8月25日左右投产,然而国内生产企业利润获取持续存在压力,部分装置实行降负或检修以提高加工费,国内整体开工走低,三季度产量较去年同期增长有限。进入四季度,装置变动较少,开工稳定运行,叠加新凤鸣300万吨/年新装置投产并实现产量,四季度产量亦是明显提升。

6.2021—2025年PTA进口量与进口依存度分析

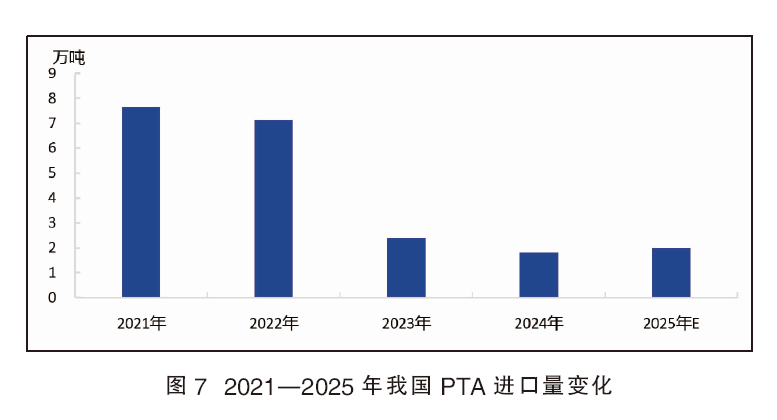

2021—2025年,我国PTA进口量稀少,最高年进口量不足8万吨(见图7)。主要原因在于近年来国内PTA产能持续增加,国内PTA供需呈现供过于求状态,下游聚酯多采购国产PTA,基本没有进口需求,国内PTA行业进口依存度基本为0。

PTA需求变化分析

1. 2021—2025年PTA出口趋势分析

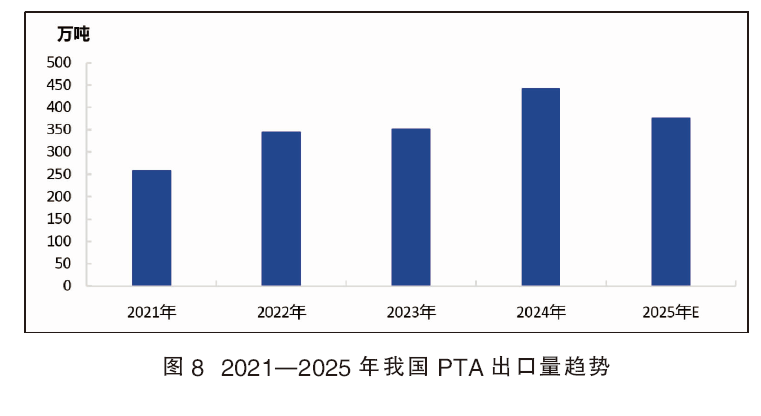

2020—2024年我国PTA出口量总体呈上升趋势(见图8),主要原因在于国内新装置持续投产,供应更加充足,生产企业为谋求更多发展机会,积极开拓国外市场;另一方面,根据国家“引进来”和“走出去”发展方向,对埃及、越南、土耳其和阿曼等亚洲周边地区出口量稳定增加,推动PTA出口量走高。从2021年起我国PTA出口活跃度增强,出口量出现大幅增长;2022—2023年增速放缓;2024年在国家相关政策推动下,对亚洲周边地区出口稳定增加,PTA出口增幅大幅上涨。2025年,我国PTA出口量较2024年走跌,主要原因在于对2024年主要出口地区土耳其出口量大幅减少,土耳其SaSa的PTA新装置年内投产,限制了该国对我国PTA的需求,虽然现阶段土耳其国内PTA供应仍有缺口,但缺口较前期明显缩小。

2.2025年PTA消费结构及趋势分析

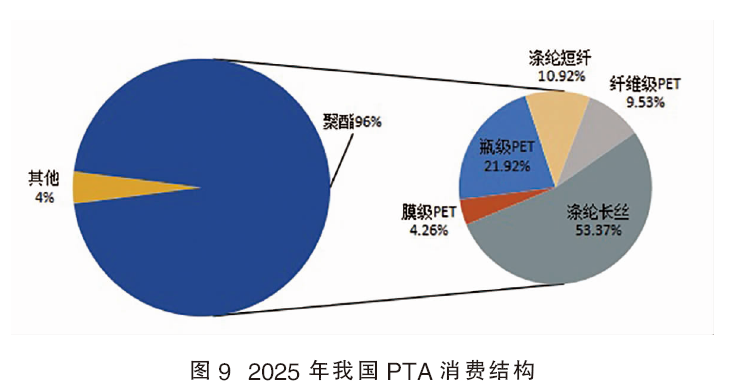

2025年国内PTA下游消费结构变化有限,下游聚酯消费仍占据96%附近的水平,剩余4%多用于生产工程塑料及粉末涂料等产品。下游聚酯中53.37%用于涤纶长丝,21.92%用于生产瓶级PET,10.92%用于涤纶短纤,9.53%生产纤维级PET,4.26%用于膜级PET。聚酯PET属于高分子化合物,按组成和结构来划分有共混、共聚、结晶、液晶、环形聚酯切片等。按用途可分为:纤维级PET、瓶级PET、膜级PET(主要是工艺指标不同)。其中,瓶级PET应用领域主要在食品饮料包装及非食品饮料包装,其中食品饮料包装占据主流,主要体现在软饮料包装、食用油的包装和热灌瓶包装。涤纶纤维有的企业是用纤维级PET生产,有的企业是直纺(在PTA和MEG的生产中不生产切片),即直接生产长丝、短纤。其中涤纶纤维产品主要用于大量用于衣料、床上用品、各种装饰布料等纺织品以及其他工业用纤维制品,如过滤材料、绝缘材料、轮胎帘子线、传送带等。

3.2025年PTA下游聚酯行业运行分析

近年来,由于社会需求的不断增加,我国聚酯行业产能总量持续扩张,但增速明显放缓,呈现结构性调整特征。作为纺织工业与饮料包装的核心原料,聚酯需求受下游行业驱动显著,但供需格局已发生深刻变化,纺织行业的高速发展是聚酯产能增长的核心动力。2025年1—8月,我国化学纤维产量达5773.4万吨,同比增长10.95%,纺织纤维加工总量、化纤产量及服装出口量均稳居全球首位。国内纺织工业增加值逐年攀升,驱动聚酯需求持续释放。然而,行业扩张模式正从“规模导向”转向“价值导向”,头部企业通过技术升级提升生产效率,同时差异化纤维占比提升至35%,以应对东南亚低成本竞争。2025年,聚酯行业新增167.5万吨/年产能,超60%集中于长三角高端产能,区域分化加剧。饮料工业对瓶级PET的需求呈现“总量稳定、升级加速”特征。2025年1—8月,我国软饮料产量12876.1万吨,同比下滑4.74%,市场进入阶段性调整期。但需求结构优化显著,外卖包装、生鲜冷链等新兴场景带动高端片材需求年增12%~15%,食品级PET树脂出口量突破80万吨;企业通过化学回收技术降低碳排放,满足欧盟碳关税要求,推动瓶用聚酯向绿色化转型。

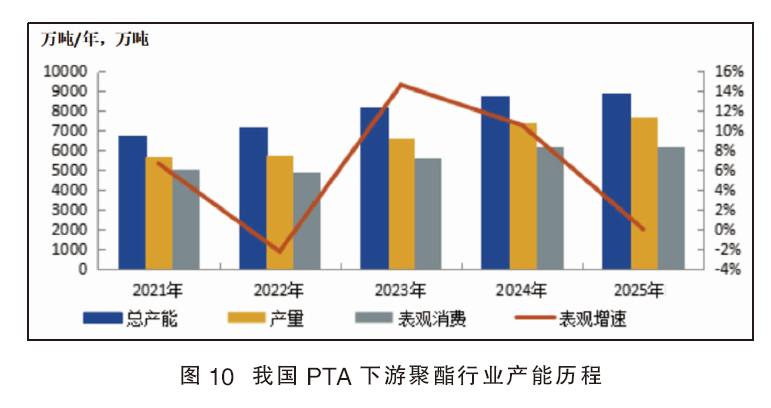

2021—2025年,国内聚酯产能虽持续增长,但增幅逐步放缓,行业出现过剩危机,新增产能逐步减少(见图10),部分落后产能淘汰剔除,头部企业通过产业链整合(如PTA—聚酯一体化)和出海布局巩固市场地位。2025年,我国聚酯产量稳步提升至7727万吨,表观消费量也出现上涨趋势,达到6206万吨,与2024年基本持平。2021—2025年国内聚酯表观消费量年均增长率在5.91%。

4.下游其他领域行业现状分析

2025年是增塑剂行业挑战远远大于机遇的一年,持续探底、长期倒挂、供需过剩、原料产能扩增等因素使增塑剂行业难有发展契机。

首先是供需格局,行业过剩问题难以从根源解决,目前增塑剂产品依旧以DOTP、DOP、DBP为主,三者累计产能超600万吨/年,其中DOTP为产能最大产品。整体来看,2025年增塑剂行业国内供应量呈现增加态势,阶段性利润获取好转、出口量增加皆是刺激增塑剂厂家生产积极性的因素。但供应增加是相对性的,行业产能浪费问题依旧存在,且难以彻底规避。在供应增加、需求持弱之际,增塑剂厂家优先出货,缺乏话语权。年内传统旺季亦未对市场需求带来利好加持,节前备货现象持续减退,过节前期增塑剂厂家排库反而成为重中之重。在行业内需难有改善下,对外输出过剩产能被大力发展,尤其DOP行业,出口量在2025年有巨大突破。

其次是成本方面,对增塑剂影响较为深刻的产品依旧是原料丁辛醇,但2025年丁辛醇行业产能扩增脚步不停,整体供应持续增加,供需不匹配矛盾持续加剧,对增塑剂传导利空大于利好。而在下行运行过程中,丁辛醇行业高额利润逐步被蚕食,至三季度,行业倒挂或是成本线附近运行已经常态化。另一原料苯酐则整体表现不温不火,常年处于亏损局面。

第三,价格方面,增塑剂行业在2025年探底走势不止,不断刷新年内低点价位;伴随价格的下滑,其利润获取亦不断受阻。上半年,虽然整体基调趋弱,但亦存在阶段性相对明显反弹现象;下半年市场整体走低,反弹现象虽然存在,但空间及周期过于短暂。市场高点出现在1月份,而下半年以来,低价持续被刷新,金九银十预期落空,在出货阻力居高之际,增塑剂让利出货现象普遍。但鉴于行业长期处于低位,且利润获取不佳,增塑剂市场在下行过程中,跌势节奏有所抑制,基本处于阴跌状态。

第四,利润方面,增塑剂行业在2025年利润获取方面存在较大差异。整体来看,DBP行业利润优于DOP及DOTP,但进入9月份以后,DBP行业利润空间收窄明显。而DOP及DOTP在上半年整体获利情况尚可,但自进入下半年,行业面临成本压力持续加剧,尤其DOTP行业甚至出现全月倒挂现象。可以说增塑剂市场受成本面传导犹存,尤其在增塑剂与原料丁辛醇走势高度重合之际。

综合而言,2025年我国增塑剂行业整体发展不尽如意,市场基本在夹缝中生存。

2026—2030年PTA行业供需格局演变及展望

1.PTA产能演变预测

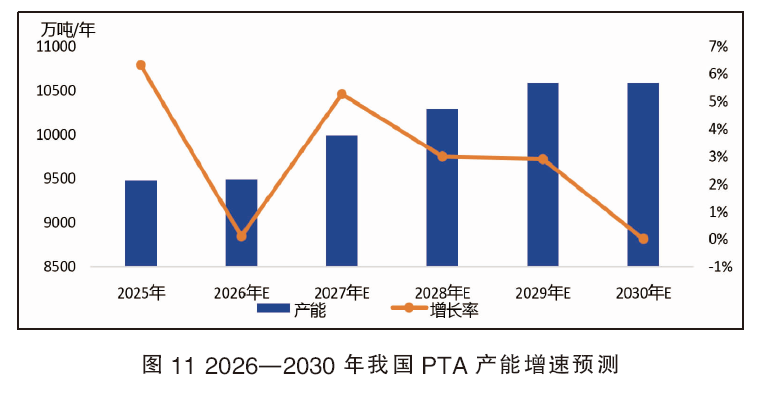

预计2026—2030年,我国PTA产能扩张速度将呈现增加趋势,但力度有所放缓(见图11),原有的PTA企业扩增明显,部分下游企业扩增原料装置,达到产业链向上游拓展的趋势,实现从“原油—PX—PTA—聚酯”的全产业链发展模式。国内PTA行业经历产能过剩期及洗牌去产能期,供应格局的变化对市场带来较大的影响,预计2026—2030年平均增速约为2.74%。

国内PTA市场变化存在季节性波动,因此预计2026年国内PTA产量及产能利用率的变化与往年变化不大。首先从季节性波动方面来看,春节前后窄幅波动、二季度相对平稳、三季度回升、四季度偏弱整理。其次从月份规律来看,年初受春节因素影响较大,年中震荡波动加剧,金三银四、金九银十小旺季明显。2026年,国内PTA行业仍将经历产能过剩期及洗牌去产能期,在下游聚酯刚性需求支撑下,预计PTA产能利用率或维持在70%~85%之间波动,产量或有所回升,但增幅有限。

2.PTA下游需求预测

2026—2030年,我国聚酯行业的供需格局预计将迎来显著改善,行业景气度有望修复。其核心驱动力来自于原料PTA及PX供给端的产能扩张周期结束,以及需求端的稳步增长。经过多年的快速扩张,原料PTA产能已趋于饱和,然而全球贸易环境存在不确定性,终端服装、家纺的消费需求仍保持稳定增长。同时,聚酯材料在新兴领域如新能源、低空经济的应用也在不断拓展,为需求提供了新的增长点。在行业整合深化和新增产能有限的背景下,拥有规模优势、全产业链布局和技术研发能力的头部企业,其市场地位将更加稳固,经营效益有望随行业景气度回升而持续提升。

3.PTA行业未来发展展望

2026—2030年,预计我国PTA行业发展依旧迅速,技术迭代进一步加速老旧产能退出市场,150万吨/年以下装置因成本劣势逐步淘汰,导致行业开工率维持中性水平,供需整体承压不强。在政策引导及终端需求稳步增长的支持下,叠加海外市场拓展,PTA行业利润有望结束长达13年的下行周期,进入筑底阶段。头部企业凭借新装置的低成本优势和高市场占有率,将成为此轮行业修复的主要受益者。

未来行业深刻变革中,PTA产业既面临挑战,也蕴含机遇。主要挑战在于新增产能可能促使我国出口进一步加深,以及行业盈利空间在短期内仍将承受压力,加工费预计在250~400元/吨的较低区间内徘徊。而机遇则在于我国企业可以积极争夺海外市场退出后留下的国际市场空白,并通过调整产品结构,向高性能纤维、工程塑料等高附加值应用领域拓展,从而有效消化过剩产能并提升盈利水平。