近年我国乙醇产能保持增长但增速放缓,市场扩产呈现明显结构特征:煤制乙醇产能持续扩张,成为供应增长主力;传统生物发酵乙醇则受成本与竞争挤压,落后产能淘汰将持续推进。

国内外乙醇生产路线差异

随着全球对可再生能源需求的日益增长,乙醇市场发展前景广阔。从下游应用格局来看,乙醇主要应用于燃料、化工产品、白酒及其他医药、化妆品等领域。其中,燃料领域为其下游最大的应用市场,2026年占据份额预计达69%。从下游化工产品消耗领域来看,主要包括醋酸乙酯、碳酸甲乙酯、乙醛、乙醚、乙胺、氯乙酸、乙酸丁酯等有机溶剂和中间体的生产。这些产品广泛应用于涂料、油墨、粘合剂、制药、化妆品和精细化工等行业。

从国际上看,乙醇生产路线以生物发酵制乙醇为主,其次为木质纤维素制乙醇的非粮路线,暂无煤制乙醇路线。目前以粮食为原料的乙醇生产无法满足不断增长的工业乙醇和燃料乙醇消费需求,而我国是全球主要煤制乙醇生产国家,煤制乙醇技术的发展将有效解决粮食基燃料乙醇产能不足的问题。因此国内合成工艺乙醇产能持续扩张,发酵工艺乙醇产能稳步收缩,行业整体从“发酵乙醇主导”迈向“合成与发酵共存”的新格局。

煤制乙醇的优势表现在以下几个方面:首先,相对于生物乙醇,煤制乙醇的生产成本更低,每吨可降低成本约30%。其次,煤作为一种丰富的矿产资源,在全球范围内广泛存在,因此原料来源比较稳定。另外,煤作为原料可大大减少对可食用资源的需求,缓解乙醇生产与人争粮的压力。

乙醇产能分布情况

我国自2017年陕西延长兴化10万吨/年煤制乙醇装置建成后,尽管以发酵工艺为主导的食用乙醇产能下降,但以煤制乙醇为代表的工业乙醇行业迎来发展热潮。2023年开始,随着国家政策的助力和市场需求的增长,煤制乙醇产业得到了快速发展。随着国内多个煤制乙醇项目逐步落地,市场规模不断扩大。截至目前,我国乙醇总产能为1831万吨/年,产能增速有所放缓。而工业乙醇产能408万吨/年,较2025年增加70万吨/年,产能增速为20.71%。2026年新增产能为陕西凯越煤化50万吨/年装置、湖北荆门源晗20万吨/年装置,目前两套装置均已正常运行。

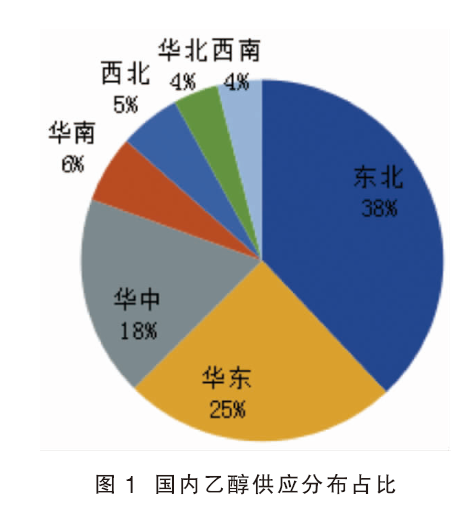

我国发酵乙醇产能分布主要集中于东北地区,原料玉米主产地东北区域产能多年来位居第一;华东是国内乙醇的主要消费地,同时便捷港口优势便于木薯乙醇原料木薯干进口,因此近五年华东产能位居第二位;华中区域受河南乙醇产能逐年增长影响,近五年产能占比逐渐上升(见图1)。

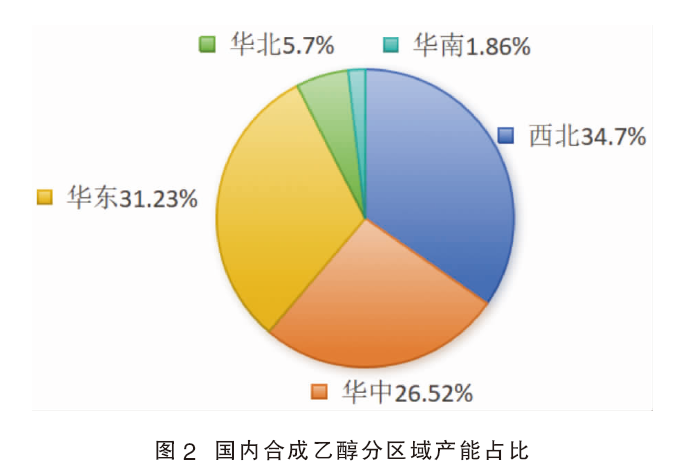

而国内合成乙醇的产能分布呈现“西北加速领跑、中原跟进崛起”的格局,主要集中在陕西、安徽、江苏和河南等省份。陕西地区以延长石油、陕煤集团为龙头,占据全国近三成产能;河南、安徽等地则凭借完善的化工产业链,形成差异化竞争优势。金联创数据显示,截至2026年,全国煤制乙醇总产能已突破一定规模,其中西北地区占比在35%左右,且未来三年新增产能的80%将集中在这一区域;华东地区产能占比也超过3成;其次是华中地区,产能占比在26%左右(见图2)。

目前,我国煤制产能大于50万吨/年的企业有4家,分别是陕西榆神、山东恒信、凯越煤化及安徽碳鑫。陕西榆神50万吨/年煤制乙醇项目的成功投产,标志着我国煤制乙醇生产正式迈入大规模工业化时代,奠定了我国煤制乙醇技术的国际领先地位;安徽碳鑫科技60万吨/年的煤制乙醇装置于2024年正式投产,是目前全球最大的无水乙醇生产装置。从我国煤制乙醇生产企业前十排名对比来看,2026年乙醇前十企业产能呈增量趋势,前十大企业合计总产能在343万吨/年。在安徽碳鑫、陕西榆神、山东恒信、新疆天业、河南瑞柏、河南利源、巴陵石化、河南顺达等产能较大的装置稳定生产的基础上,凯越煤化及荆门源晗煤制乙醇项目继续投产并释放,惠州宇新装置也在2026年扩产至20万吨/年。

合成乙醇工艺情况

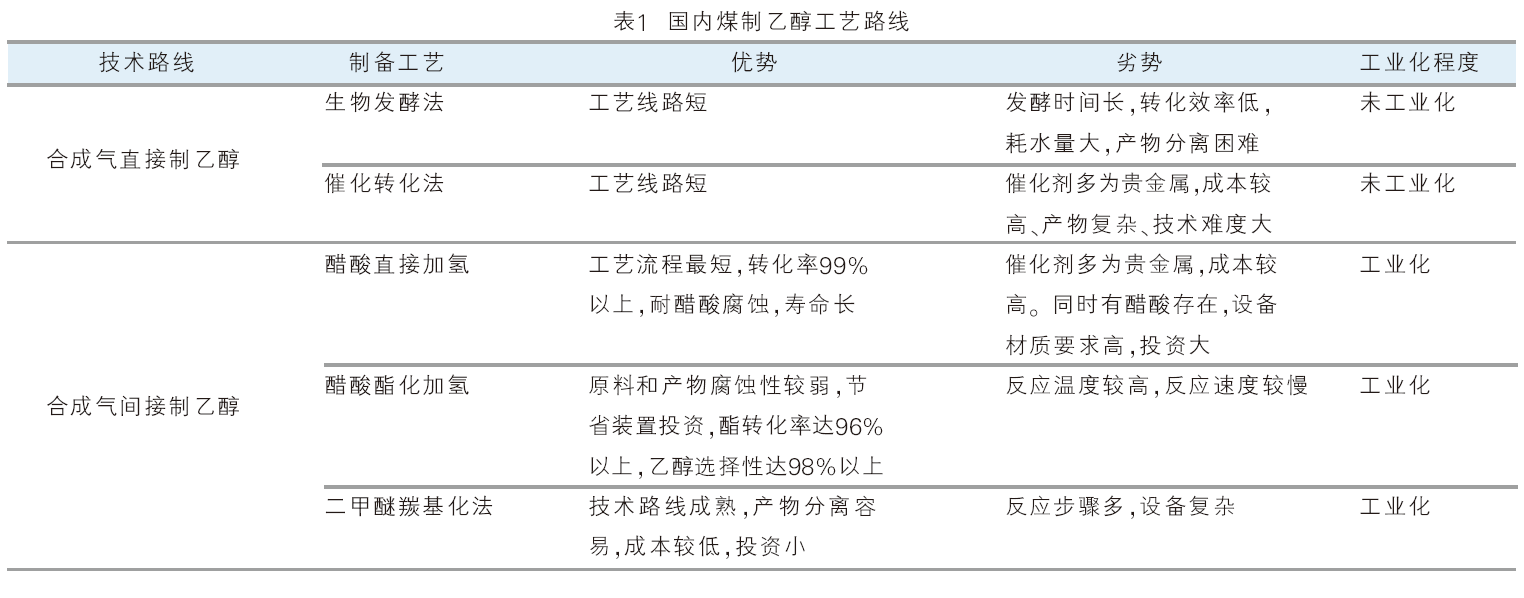

煤制乙醇工艺有多种路线,国内正在研发和使用的工艺路线有两类共5种,其中包括直接法两条路线和间接法三条路线(见表1)。目前市场上使用较多的为醋酸加氢、醋酸酯化加氢及二甲醚羰基化法路线。

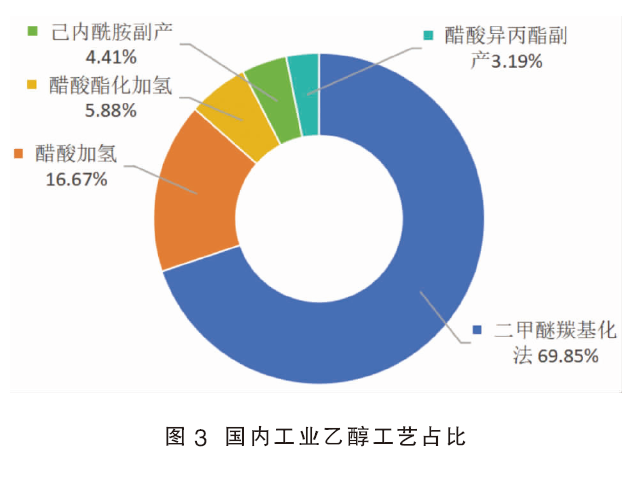

我国合成乙醇的主流工艺为二甲醚羰基化法工艺,由煤基合成气→甲醇→二甲醚羰基化→加氢合成乙醇。从工业乙醇分工艺占比情况(见图3)来看,煤基合成气产能占比在70%附近,占比最大,生产企业共有8家,总计产能285万吨/年。其次为醋酸加氢制乙醇工艺,工艺路线为利用催化剂将醋酸直接加氢生成乙醇,该工艺生产企业共有3家,总计产能68万吨/年,占比在16%左右。醋酸酯加氢制乙醇占比有限,工艺路线为醋酸仲丁酯加氢联产技术生产仲丁醇和乙醇,该工艺生产企业共有2家,总计产能24万吨/年,占比不足6%。己内酰胺副产乙醇路线仅有巴陵石化一家装置,产能在18万吨/年;另外,醋酸异丙酯副产乙醇工艺也仅有一家,但该装置目前处于长期停车状态,这两种工艺合计占比为7.6%。

近期市场发展情况

近期乙醇市场报盘偏强运行,影响国内乙醇市场坚挺上行的核心原因为供应端偏紧、成本端驱动、市场情绪共振三者叠加形成的合力推动。

一是市场整体开工负荷不高,供应端暂无压力。发酵乙醇原料价格高位,成本压力较大,市场业者开工积极性一般,行业整体开工负荷不高,库存暂无压力。煤制乙醇虽开工负荷较高,但存在前期订单交付,因此库存不多,持货商心态稳健,上游企业具备主动挺价、顺势拉涨的条件。

二是成本端持续上涨,生产企业挺价意愿明显。受中东地缘冲突升级影响,大宗商品均维持上行趋势,对乙醇价格存在一定带动。另外,原料玉米价格继续稳中上行,木薯干价格高位坚挺,乙醇各工艺生产成本均存在压力;生产企业纷纷上调出厂报盘,推动市场价格重心持续坚挺上移。煤制乙醇受地缘冲突影响更为明显,原料甲醇和醋酸价格宽幅走高下,成本端支撑强势,企业报价跟涨为主。

三是买涨情绪升温,下游与贸易商集中补库。在价格持续上行的行情下,市场“买涨不买跌”心态凸显,主力下游醋酸乙酯装置开工积极提升,对乙醇消耗量增加。另外,其他化工下游刚需释放,叠加贸易商积极备货接单,整体接单与拿货积极性明显提升,市场交投氛围有所回暖。因此在需求好转下,进一步助推价格上行。煤制乙醇随着消耗量明显增加,库存逐步下降, 工厂提价意愿强烈。

煤制乙醇未来新增产能

随着能源紧缺和环保意识的增强,煤制乙醇行业市场发展前景广阔。同时,煤制乙醇产业链的延伸也将成为行业发展的重要方向。通过向下游产业延伸,如生产醋酸乙酯、乙烯等化工产品,可以实现产业链的增值和资源的最大化利用。

预计未来煤制乙醇产能将会继续增长,市场供需博弈局面持续加剧,但煤制乙醇成本优势仍存,将进一步挤压发酵乙醇空间。据金联创统计,未来两年预计仍有215万吨/年产能计划投产,其中内蒙古卓正煤化60万吨/年装置计划2026年10月份投产、新疆中溶40万吨/年装置计划2026年投产,目前已开始建设;新疆昊源60万吨/年装置计划2027年底投产;广东巨正源35万吨/年装置计划2027年投产;龙翔恒宇装置计划2027年投产。据不完全统计,截至2030年仍将有超300万吨/年煤制乙醇产能规划投产。

乙醇市场后市预测

煤制乙醇价格预计将震荡偏弱运行,供需方面仍是影响市场价格的主要因素。长期来看,煤制乙醇市场产能不断增长下,企业开工率将维持高位,预计市场供应量表现宽松。但需求端预期表现一般,在宏观经济面临压力的大背景下,多数化工品需求疲软,下游企业仅维持正常生产的刚需采购量,不愿建立大量库存,一定程度制约了煤制乙醇价格的上升空间。因此,煤制乙醇受需求承接能力较差影响,或存在窄幅回调预期。另外,发酵乙醇受成本端影响明显,长期来看,原料玉米后期随着温度不断升高,加之小麦替代效应增强,企业追高采购意愿减弱,制约玉米价格上行空间。另外,木薯干价格受泰国及越南库存偏紧影响,价格保持坚挺,预计后期发酵乙醇货源价格以震荡整理为主。