生物基材料是指以可再生的生物质(如玉米、秸秆、植物油等)为原料,通过生物、化学或物理方法制备的化学品和高分子材料。中国“十五五”规划首次将“生物基材料”写入国家五年规划纲要,政府工作报告首次将“单位国内生产总值二氧化碳排放降低3.8%左右”作为年度目标。生物基材料的战略价值被进一步确认——它不仅关乎“绿色环保”,更关乎产业链安全与竞争力重塑。

生物基替代的三大驱动力

1.资源驱动:地缘政治威胁能源安全

中国从2017年起就稳居全球原油进口第一大国,2025年进口原油5.78亿吨,同比增长4.4%。2026年2月底以来,美以伊冲突持续升级,国际油价剧烈震荡。截至3月底,布伦特原油期货价格单月涨幅超过40%。

在此背景下,以可再生的农林废弃物为原料的生物基化学品经济性拐点正在加速到来。美国能源部数据显示,与石油基相比,生物基化学品可将温室气体排放减少高达70%,同时摆脱对进口化石能源的依赖。

2.政策驱动:生物基材料首次写入国家五年规划

2026年3月,十四届全国人大四次会议表决通过的“十五五”规划纲要,首次将“生物基材料”写入国家五年规划。同期,政府工作报告首次将“单位国内生产总值二氧化碳排放降低3.8%左右”作为政府年度工作目标,标志着从“能耗双控”向“碳排放双控”的实质性转变。

3.市场驱动:品牌需求与碳关税倒逼

全球各大品牌已公布可持续及减碳目标,而使用生物基材料是实现减碳的重要途径之一。不仅如此,苹果、沃尔玛、宁德时代等企业已要求供应商披露碳足迹数据。欧盟碳边境调节机制(CBAM)2026年全面实施,化工产品的碳成本将直接体现在贸易壁垒中。OECD预测,未来10年生物基产品将替代20%石化产品。目前替代率不足5%,近6000亿美元市场缺口。

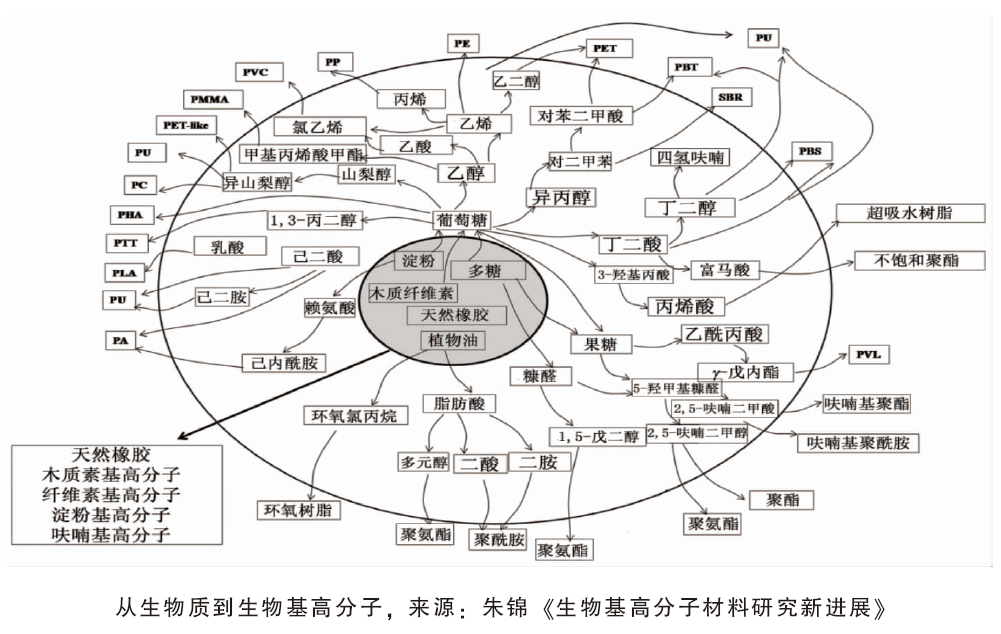

已产业化的生物基化学品与材料

1.生物基化学品

生物基化学品是生物基材料产业链的上游核心,醇、酸、胺类化学品已有多个产品实现产业化突破。

1.1 醇类:二元醇与多元醇

(1)生物基乙二醇

乙二醇是重要的大宗能源化学品,全球年消费量超过3000万吨,主要应用于合成涤纶纤维、聚酯瓶片、防冻液等领域。我国是乙二醇生产和消费大国,年消费量超过2000万吨。

国内生物基乙二醇(MEG)的技术突破来自中国科学院大连化学物理研究所张涛院士团队。历经十余年研发,2022年6月,全球首套千吨级生物质催化转化制乙二醇中试装置一次性打通工艺流程;2023年10月完成72小时考核,乙二醇选择性接近80%,产品纯度达到99.9%,紫外透光率达到聚酯级国家标准。

技术转化主体中科柏易金公司于2024年1月完成数千万元Pre-A轮融资,由中科院创投独家投资,资金将用于生物基1,3-丙二醇技术中试放大和乙二醇技术迭代。

(2)1,3-丙二醇

生物基1,3-丙二醇(PDO)是PTT纤维的核心单体。美国杜邦公司最早实现葡萄糖发酵法产业化,华峰集团2022年收购杜邦相关业务后,在华实现本土化量产。华恒生物、清大智兴、恒碳科技、苏震生物等已建成万吨级装置。中科柏易金也在推进生物基1,3-PDO中试放大。

(3)1,5-戊二醇(1,5-PDO)

据Verified Market Reports数据,2024年全球生物基1,5-PDO市场规模约2亿美元,预计2033年达5亿美元,年复合增长率10.5%,是近年来备受关注的“爆品”。

产业布局方面,2026年初世倍尔于泰兴投资12.4亿元建设年产8688吨生物基1,5-PDO项目;一诺生物旗下聊城华诺生物年产5万吨项目进入环评审批阶段。一诺生物的“玉米芯制备呋喃化合物及生物基戊二醇技术”已入选国家非粮典型案例。

(4)生物基多元醇

生物基多元醇是聚氨酯行业绿色转型的核心原料。从市场格局看,全球生物基多元醇市场预计2028年达17.55亿美元。核心厂商包括巴斯夫、嘉吉(Cargill)、科思创、陶氏、杜邦等。

国内方面,南京工业大学郭凯团队的“植物油多元醇结构及制造工艺”获中国专利金奖,已建成5万吨/年生产线,产品应用于汽车内饰、家具海绵等。万华化学、华峰集团、旭川化学等也在积极布局生物基多元醇。

1.2 酸类:短链、中链、长链全面布局

短链二元酸(C2~C4):丁二酸(琥珀酸)是产业化程度最高的品种。金发科技辽宁基地5万吨/年项目已投产,2025年12月又公示10万吨/年扩建项目,建成后总产能将达15万吨/年。华恒生物5万吨/年项目已投产。聚维元创是全球首家以非粮生物质(秸秆)为原料生产丁二酸并获得ISCC PLUS认证的企业,其山东聊城5万吨级基地已运营。

中链二元酸(C5~C9):己二酸方面,日本东丽开发出非粮生物基技术,与泰国PTT签约目标到2030年实现数万吨产能;重庆华峰化工是国内首家获ISCC PLUS认证的己二酸生产商。壬二酸也已商业化,博聚新材是国内主要生产商。

长链二元酸(≥C10):这是中国企业的绝对优势领域。凯赛生物是全球长链二元酸龙头,市场占有率全球领先。2025年9月,乌苏基地新建2万吨/年长链二元酸扩产项目公示,加上已建成的11.5万吨/年,总产能将达13.5万吨/年。宁科生物已建成5万吨/年项目,2025年6月技改公示将新增1.8万吨/年产能,总产能将达6.8万吨/年。此外,衡水京华、博洲生物、瀚霖生物等也有万吨级布局。

1.3 胺类

(1)1,5-戊二胺

生物基二元胺是尼龙产业绿色转型的核心。最具代表性的是1,5-戊二胺,可由生物质糖经发酵法制备。凯赛生物是该领域的龙头企业,其乌苏工厂已形成5万吨/年戊二胺、10万吨/年生物基聚酰胺产能,太原“年产50万吨戊二胺及90万吨聚酰胺”项目正在建设中。

以戊二胺为单体,可合成PA56、PA510等生物基尼龙。与传统PA66相比,PA56具有更好的染色性、吸湿性和柔软度,已在内衣、校服、瑜伽服等品牌供应链中应用。伊品生物开发了PA56纤维(Eylon伊纶?誖),可用于户外服装、防晒面料等。

(2)1,4-丁二胺

1,4-丁二胺是耐高温尼龙(如PA46、PA4T)的核心单体,广泛应用于新能源汽车、电子电气、高端装备等领域的高性能工程塑料。传统丁二胺依赖石化原料,存在高污染、高成本等问题,且长期面临技术和供应上的挑战。

华润双鹤通过合成生物学技术,成功实现生物基1,4-丁二胺的高效合成。该产品纯度可达98%以上,根据德国莱茵公司的碳足迹评价,其碳排放量较传统路线可降低约60%。目前该产品已实现商业化生产,并打通了1,4-丁二胺己二酸盐的绿色成盐工艺,便于储存和运输。

聚维元创则创新开发了以秸秆为原料的生物基1,4-丁二胺,利用自主专利技术及独有菌种,通过高效发酵工艺合成,攻克了非粮碳源高效合成丁二胺的技术难题。目前公司已完成规模化生产基地建设,并与行业头部企业开展应用合作。

这两家企业的布局,正在打破丁二胺长期依赖进口的局面,为耐高温尼龙等高性能工程塑料的国产化提供关键原料支撑。

2.生物基高分子材料

2.1 生物基聚酰胺

生物基聚酰胺(PA)是产业化进展最快的品类之一,但生物基PA尚未正面替代用量最大的PA6和PA66。国内主要以为生物基戊二胺为原料生产PA56及PA5X系列材料,而国外阿科玛、赢创等巨头则普遍开发以长链二元酸为原料的PA,如PA1010、PA10T、PA11等,作为特种尼龙使用在小众场景中。

2.2 生物基聚氨酯

聚氨酯(PU)材料作为目前所有高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶粘剂和功能高分子七大领域均有应用价值的合成高分子材料。作为PU生产龙头,万华化学已布局生物基聚氨酯产业链,上游覆盖1,3-丙二醇、1,4-丁二醇等生物基平台化合物;中游延伸至聚酯多元醇和聚醚多元醇;下游覆盖聚酯型、聚醚型、芳香族、脂肪族等多个类型,硬度覆盖Shore A 55至Shore D 64,生物基含量25%~99%,性能表现优异,其中WHT-ECO系列获得生物基TPU领域首个UL环保证书。

2.3 生物基聚烯烃

巴西Braskem是全球先行者,2010年投产20万吨/年生物基聚乙烯工厂,2023年扩建后产能达26万吨/年,产品涵盖HDPE、LDPE、LLDPE三大系列约40个牌号。2024年,Braskem与泰国SCG合资的20万吨/年项目获批。

2024年9月,中国石化中原石化以生物轻油和生物液化气为原料,经蒸汽裂解生产生物基乙烯、丙烯,再聚合产出国内首批生物基聚烯烃,包括3个牌号Bio-PE和6个牌号Bio-PP产品,标志着中国生物基聚烯烃实现零的突破。

2.4 生物基聚酯纤维

生物基PTT纤维以生物基PDO和对苯二甲酸为原料,兼具尼龙的柔软性、腈纶的蓬松性和涤纶的抗污性。杜邦Sorona?誖是代表性商品,华峰集团2022年收购杜邦相关业务后在中国推广。恒碳科技的BIODEX?誖纤维为PTT/PET双组分,具有持久弹性、吸湿速干特性。

生物基PET的产业化瓶颈在于生物基对苯二甲酸(PTA)尚未实现低成本规模化。目前可行的路线是生物基石脑油→生物基对二甲苯(PX)→PTA,韩华等已实现商业化,但产能有限。

3.石化行业无法生产的新物质

如果说“替代”是生物基材料的1.0阶段,那么“创造”就是2.0阶段——那些石化行业无法生产或规模化不具备经济性的全新物质,正在开辟前所未有的新赛道。

3.1 聚乳酸:最成熟的生物基降解塑料

聚乳酸(PLA)是以乳酸为单体聚合而成的生物基可降解聚酯。乳酸主要通过玉米、甘蔗等富含糖类的可再生生物质经微生物发酵制得。PLA不仅具有与传统石油基塑料相媲美的强度和加工性能,还拥有不可比拟的生物相容性和可堆肥降解性。

应用方面,PLA已广泛用于包装材料、一次性餐具、3D打印耗材、纺织纤维(内衣、T恤)、医用缝合线等。

3.2 聚羟基脂肪酸酯:微生物工厂的产物

聚羟基脂肪酸酯(PHA)是由微生物发酵直接合成的线性聚酯,石化路线无法制备。其最大特点是全生物降解——不仅在堆肥条件下,在土壤、海水等自然环境中也可降解,是真正的“闭环”材料。

PHA家族成员众多,性能跨度大:PHB硬而脆,PHBV韧性改善,PHBHx弹性更佳。PHBV/PLA共混纤维已实现抗菌纺织品产业化。产业化方面,微构工场、蓝晶微生物是国内代表企业,分别拥有万吨级产线。微构工场与金光APP、都佰城、恒鑫生活共同开发的PHA水性阻隔涂层,不仅可以替代传统淋膜涂层,还能够实现直接回浆,随着PHA成本降低,将有望全面取代传统纸张涂层材料。

3.3 FDCA与PEF:呋喃基新材料的产业突围

FDCA被美国能源部列为12种最具前景生物基平台化合物之一,也是唯一的生物基芳香族化合物。与PET的对苯二甲酸结构相似但性能更优,以其与乙二醇聚合生成呋喃二甲酸乙二醇酯(PEF)为例,其对O2、CO2的阻隔性分别是PET的6~10倍和4~6倍和,水蒸气阻隔性是PET的2倍。

这意味着PEF在啤酒瓶、碳酸饮料瓶等高阻隔包装领域具有压倒性优势。此外,PEF还可用于高强纤维、高性能薄膜等。

中国在产业化进度方面处于全球第一梯队,形成超过10家企业的产业集群:利夫生物2022年已建成千吨级FDCA产线,正推进万吨级FDCA项目建设,并和短纤龙头德福伦、长纤龙头新凤鸣合作,后者还成为利夫生物的投资方;中科国生万吨级FDCA产线正在建设中,与桐昆集团合作开发生物基呋喃聚酯纤维;云上新材、糖能科技、华呋新材等也在积极布局。

FDCA-PEF产业链的打通,意味着中国在下一代生物基芳香族聚酯领域已占据先机。

3.4 禾塑复合材料:秸秆“点草成金”的原创突破

禾塑复合材料是中科院宁波材料所朱锦研究员团队发明并命名的一类全新材料。它以稻草、秸秆、芦苇等草本植物和热塑性树脂为原料,经专有混合装备复合改性而成。与传统木塑复合材料将植物研磨成粉不同,禾塑材料保留了植物天然的纤维形态,形成类似“钢筋混凝土”的骨架结构,性能大幅提升。

禾塑复合材料可锯、可钉、可铆、可刨,吸水率低、握钉力强、不易变形翘曲,不腐烂、不生虫、可循环利用。朱锦团队用秸秆禾塑复合材料铺设的桥面,6年后依然坚固如初,示范应用面积已突破20万平方米。

2026年初,A股“竹业第一股”双枪科技与宁波材料所签订专利实施许可合同,将竹基禾塑复合材料推向市场,首期瞄准千亿级物流托盘产业。竹基禾塑托盘以竹材加工余料为主要原料,经测试静载达4吨、动载1.5吨、货架载1.5吨,-20℃仍保持90%以上韧性,具备离火自熄特性。规模化后材料成本预计仅为传统塑料托盘的70%左右。

结语:从替代到创造的产业跃迁

生物基材料产业正从“能不能做”走向“能不能做得好、做得便宜”,关键在于:

上游原料:非粮生物质(秸秆、玉米芯、木质纤维素)的利用是降本关键。工信部公布的35个典型案例中,秸秆制糖、玉米芯制备呋喃化合物等技术已入选。可关注拥有非粮原料预处理和酶解糖化核心技术的企业。

中游平台:FDCA、戊二胺、丁二胺、PDO、丁二酸、乙二醇等平台化合物的产能与技术成熟度,决定了下游材料的成本与性能。

下游应用:评估生物基材料与现有产品矩阵的匹配度。例如,聚氨酯企业可关注植物油多元醇和生物基异氰酸酯;纺织企业可关注生物基PTT、PA56、PLA纤维;包装企业可关注PLA、PBAT、PEF;工程塑料企业可关注生物基丁二胺在耐高温尼龙中的应用。

对于化工企业管理层,生物基材料不是“要不要做”的选择题,而是“怎么做”的必答题。碳关税、油价波动、品牌需求三重压力下,被动等待意味着市场份额的流失。主动布局——无论是战略卡位、技术合作还是自主研发——都将成为未来十年竞争力的分水岭。

不论是替代还是创造,生物基革命,才刚刚开始。