在全球产业与技术革新深度交织的时代背景下,高性能复合材料作为支撑高端制造、绿色低碳转型等领域的核心基础材料,其战略价值愈发凸显。我国已将高性能复合材料纳入“十五五”规划重点发展目录,构建起覆盖中长期规划、重大专项、产业路线图的完整政策体系,其中科技部牵头部署新材料研发及应用国家科技重大专项,聚焦高性能复合材料的核心技术攻关;工信部组织推动未来产业创新发展的实施意见,将复合材料产业纳入未来材料重点布局范畴。

国家积极推动产业配套体系建设,包括设置国家制造业转型升级基金、先进制造产业投资基金、新材料产业基金等,为高性能复合材料产业链提供资金支持;增加建设新材料大数据中心、新材料中试平台、新材料保险补偿机制等配套设施,有效降低了企业研发与产业化风险,打通了从实验室到市场的关键环节。

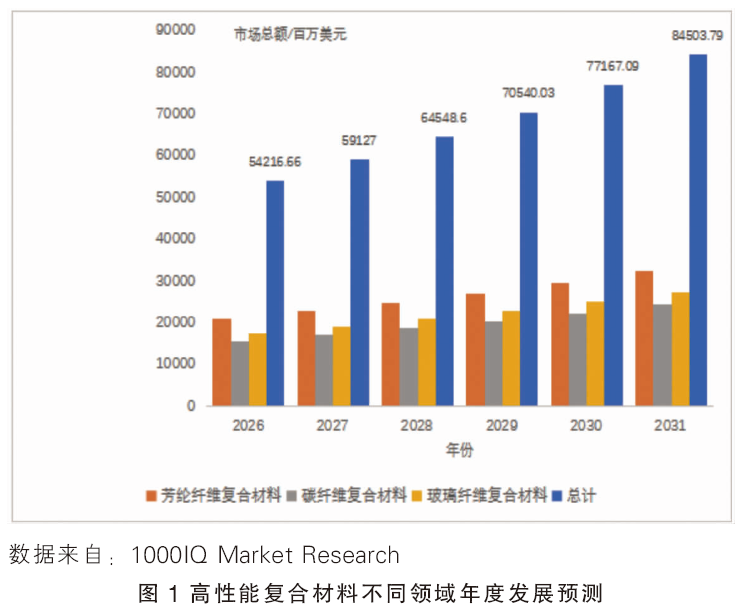

下游需求推动产业发展

高性能复合材料产业涵盖上游原材料、中游制备与成型、下游应用及产业支撑体系,例如碳纤维、芳纶及玻璃纤维为代表的原材料;预浸料、模塑料以及热压罐成型、拉挤成型工艺;检测、仿真、行业标准体系等技术。

高性能复合材料在下游应用非常广泛,推动了产业快速发展。应用范围覆盖基础建设、交通运输、能源环保等多个赛道,其中风电、高铁、汽车等为核心热点领域,且呈现出“需求大、利润高、战略属性强”的特征。

目前,全球高性能复合材料市场正处于高速增长期,据权威数据预测,2026 年全球市场规模将达542亿美元,2030年突破780亿美元,2026—2031年年复合增长率约9.23%。分产品维度看,芳纶纤维、碳纤维、玻璃纤维复合材料均保持高速增长,其中芳纶纤维复合材料规模最大,2030年市场规模约300亿美元。详见图1。

分区域维度看,北美、亚洲、欧洲为全球核心市场,预计2030年北美市场达250亿美元,亚洲160亿美元,欧洲260亿美元,北美与亚洲年复合增长率均超9.5%,成为全球增长核心引擎。详见图2。

中国高性能复合材料市场同样展现出强劲增长态势,预计2030年市场规模达36亿美元,年复合增长率约10.4%,空天与汽车领域占比分别达35%和20%,成为拉动国内市场增长的核心动力。

我国企业面临的市场机遇

高性能复合材料应用范围覆盖基础建设、交通运输、能源环保等多个赛道,其中风电、高铁、汽车、空天为核心热点领域,且呈现出“需求大、利润高、战略属性强”的特征。

对于我国企业,下游应用是进入产业创新的机遇。以大飞机产业为例,波音公司787机型复合材料供应链呈现出高度分工精细化、供应商遍布全产业链的特征,日本东丽(Toray)是最核心的供应商,为波音787的尾翼主承力结构、非增压后机身蒙皮及桁条、各机身段、中央翼盒、主翼及翼盒蒙皮/桁条/梁、货舱门、客舱门等几乎全部主承力结构复合材料的供应公司;美国赫氏(Hexcel)则作为第二大核心材料供应商,为平尾、垂尾、机翼、机身等部位供应IM6/IM7/IM8 碳纤维,同时提供HexMC模压材料、HexPly AS4预浸料、HexForce织物、HexWeb 蜂窝组件等多品类复材产品,覆盖窗框、机翼前后缘、客货舱地板等关键结构。

在部件制造端,波音公司所需要的复合材料由多家企业协调完成,沃特公司负责非增压后机身蒙皮及桁条制造,川崎重工制造中/后机身舱隔框,势必瑞航空系统公司负责前机身段与机翼前缘结构,富士重工生产中央翼盒,三菱重工制造主翼及翼盒蒙皮,瑞典萨伯航空结构公司负责货舱门及检查口盖,法国 LatecCore 公司制造客舱门,德哈维兰公司加工机翼后缘零件,美国Flow International公司生产机翼蒙皮层合板,氟特供应表面增光膜,形成了覆盖原材料、部件制造的完整全球化产业链。

对比之下,中国商飞公司C919大飞机,作为我国自主研制的大型干线客机,已建成覆盖碳纤维原材料、复材结构件、配套辅材的全链条国产化复合材料供应链。在原材料与基础配套领域,光威复材是核心碳纤维供应商,为 C919 提供碳纤维原材料及内饰用阻燃预浸料;中复神鹰的碳纤维于2021年通过商飞PCD预批准,打破了国外高端航空碳纤维的垄断;中航高科围绕国产大飞机开发复合材料预浸料、蜂窝和结构件产品,是航空复材配套的核心企业。

在复材结构件制造领域,航天海鹰聚焦机身核心结构件,是机身复材结构的核心承制方;安泰复材承担C919改进型垂直尾翼、水平尾翼的研发设计及批产配套工作;航天环宇为C919提供中央翼自动铆接装备型架,以及各型机翼、机身、大型雷达罩等高精度复材反射面成型工装,是复材部件制造的核心工装供应商;沥高科技承制C919(含ARJ21)等国产客机的各类复合材料零部件,是复材配套的重要承制方。

在特种辅材与配套领域,巨化集团为C919提供八大类航空氟塑料制品,每架飞机用量超万余个,是飞机密封、绝缘等特种辅材的核心供应商;重庆再升供应被称为“飞机棉”的玻璃纤维隔音隔热毡,用于飞机客舱、机身的隔音隔热,保障乘坐舒适性;宁夏神舟研发的C919飞机子午线轮胎用橡胶复合材料,其主前轮已完成全部试验并取得阶段性成果,是飞机轮胎配套的核心国产供应商。

对比来看,波音公司的航空产业链已高度成熟,其供应链体系覆盖日本、美国、法国等多个国家的数十家全球知名航空企业,而中国企业长期难以进入其核心供应链体系。与之形成鲜明对比的是,中国商飞C919大飞机的高性能复合材料核心供应商,已实现以国内龙头企业为主体的自主化布局。未来,国产大飞机产能的快速爬坡与规模化交付,将显著带动国内高性能复合材料、航空制造等相关产业的协同发展,形成自主可控的产业链生态。同时,大飞机产业的发展机遇,也将为国内企业切入低空经济全产业链提供核心支撑,进一步辐射无人机、支线客机、航天器等多个高端空天领域,推动我国航空产业集群的全面升级。

此外,从海关进出口统计数据来看,2025年我国高性能复合材料市场需求旺盛,进口需求持续攀升,进口领域主要集中于建筑加固、新能源汽车、高端新材料等核心赛道。其中,国内主要进口企业涵盖上海悍马建筑科技、谷轮环境科技、中复神鹰碳纤维、均胜汽车安全系统、ADD新材料、中信戴卡等,覆盖建筑、汽车、材料等多个细分领域龙头。

这一进口格局既反映出国内高端制造对高性能复合材料的强劲需求,也体现出我国在部分高端牌号、特种预浸料等领域仍存在一定进口依赖。同时,国内企业旺盛的采购需求,为国产高性能复合材料产业的技术升级与产能扩张提供了核心市场机遇,将持续推动产业链上下游协同发展,加速高端材料的国产替代进程,助力我国复合材料产业实现高质量发展。

行业领军企业最新技术创新

全球高性能复合材料产业由日本东丽、美国赫氏、世索科、光威复材等企业主导,国际巨头凭借技术壁垒与专利布局,占据高端市场主导地位,其技术创新方向聚焦高性能材料研发、工艺升级与产品一体化。

世索科(Syensqo)

世索科是总部位于比利时布鲁塞尔的全球性特种化学与材料企业,由原索尔维(Solvay)集团拆分后独立运营,承接了索尔维在特种聚合物、复合材料、消费品及香料化学品等领域的全部技术与业务资产,由持股公司 Solvac SA 分别控股世索科与索尔维,控比均超 30%。

在高性能复合材料领域,世索科以空天为核心增长引擎,同时深度布局汽车等高端制造赛道。2025年公司复合材料业务实现11%的同比增长,毛利率超 30%,剔除汇率影响后更突破40%,盈利能力突出。从业务布局看,其复合材料核心聚焦空天领域,该领域占终端市场销售额的20%,是公司创新引领的核心方向,受益于全球民航复苏与航空轻量化需求,增长动力强劲;同时特种聚合物在汽车市场的快速发展,成为另一重要增长极,适配新能源汽车轻量化、高性能的材料需求。

从市场结构看,世索科全球化布局完善,美洲(41%)、亚洲及其他地区(34%)、欧洲(25%)为三大核心市场,其中中国占亚洲市场的14%,是其亚太布局的关键节点。业务上,复合材料与特种聚合物作为核心板块,覆盖先进移动(含汽车、空天)、能源、电子、医疗保健等高端应用场景,形成了以空天为龙头、汽车为增长极、多领域协同的发展格局,未来将持续依托技术优势,深耕空天与汽车轻量化赛道,巩固全球特种材料龙头地位。

世索科高性能复合材料产品涵盖汽车总成和空天领域,主要包括:

汽车总成:Tecnoflon 氟橡胶(FKM)、Fomblin全氟聚醚(PFPE)、Amodel聚邻苯二甲酰胺(PPA)、Ryton聚苯硫醚(PPS)、KetaSpire聚醚醚酮(PEEK)、Torlon聚酰胺酰亚胺(PAI)等。

空天:Radel聚苯砜、Ajedium薄膜、Veradel聚醚砜、Solef悬浮级聚偏氟乙烯(PVDF)、Torlon聚酰胺酰亚胺(PAI)、Ketaspire聚醚醚酮(PEEK)以及Galden全氟聚醚流体等。

近年来,世索科公司积极开发车用复合材料,例如其以热塑性复合材料(TPC)为核心,开发汽车发动机转子套筒部件。该复合材料由三大核心组分构成:以索尔维 Ketaspire KT880 UFP 超细粉末PEEK(聚醚醚酮)为聚合物基质,搭配连续碳纤维增强,并辅以专用塑料添加剂,通过连续纤维与高性能热塑性树脂的协同,实现极致力学性能。该结构件可达到2400MPa的环向拉伸强度,在满足汽车发动机高负荷、耐高温、轻量化需求的同时,适配转子轴、磁体等核心部件的集成装配,为新能源汽车动力系统轻量化、高性能化提供了关键材料解决方案,也代表了热塑性复合材料在高端汽车领域的前沿应用方向。

在电子装置领域,世索科公司创新复合膜生产及制备工艺,为了降低膜材料的导电性能,其在玻璃纤维或石英纤维基材上涂覆含氟聚合物涂层。含氟聚合物以四氟乙烯(RTFE,占比 97.9mol%)为主要组分,复配全氟丙基乙烯基醚(PPVE,2.0mol%)与5-降冰片烯-2,3-二羧酸酐(NAH,0.1mol%)三种重复单元,通过精准配比实现性能优化。最终制得的复合膜厚度小于0.10mm,兼具对铜箔的高粘合强度、优异柔韧性与高折叠性,可适配电子器件的精密加工与弯折使用需求,为电子装置的绝缘、防护、结构集成等场景提供高性能材料支撑,是特种含氟复合材料在电子领域的前沿应用成果。

东丽(TORAY)

东丽是日本以纤维技术起家的全球综合材料龙头企业,历经近百年发展,从纤维逐步延伸至树脂、薄膜、化学品等高分子材料领域,上世纪70年代成功开发PAN系碳纤维,90年代以碳纤维复合材料切入空天领域,成为波音核心结构材料供应商,构建了全球化高端材料产业体系。

从业务结构看,东丽五大业务板块中,碳纤维及复合材料板块营收约3000 亿日元,占总营收12%,核心经营利润225亿日元,是公司高附加值、高技术壁垒的核心增长极,对整体盈利结构优化与技术创新引领作用突出,是支撑其空天等高端领域竞争力的关键。

在高性能复合材料领域,东丽聚焦四大创新方向:一是碳纤维增强复合材料,以高弹高强碳纤维束与PPS等树脂复合,提升感应加热性能,适配空天与高端制造;二是功能复合材料,聚焦轻量化结构、表面防护与水电解用多孔碳片,拓展新能源等场景;三是树脂基体创新,优化环氧树脂、聚芳硫醚共聚物,平衡阻燃、导热与耐热性能;四是复合材料膜/分离膜,开发芳香族聚酰胺分离功能层与复合半透膜,适配电子、环保等领域。未来,东丽将持续以碳纤维复材为核心,依托空天等高端需求,巩固全球复合材料龙头地位。

近年来,东丽公司针对航空用碳纤维复合材料的防雷痛点,着力解决复材导电性弱于金属、导电各向异性、电流分布复杂的问题。其创新性技术方案以碳纤维、环氧树脂、固化剂为基础,在体系中添加导电粒子:通过在无电解镍镀覆液中添加聚酰胺粒子,制备出体积电阻率0.01Ω·cm 的复合材料。该技术明显增强复合材料导电率,在增强防雷性能、简化航空器防雷系统的同时,还能赋予材料优异的耐冲击性能,兼顾了航空结构的安全性与力学性能,是航空复材防雷领域的重要创新方向。

赫氏(Hexcel Composites)

赫氏是全球领先的先进复合材料企业,深耕空天及工业应用领域,拥有超 75 年相关服务经验,在全球布局19个制造基地,2025年销售额达189亿美元,员工规模超5700人。

在复合材料领域,赫氏以空天领域为核心发展支柱,业务覆盖碳纤维、预浸料、蜂窝结构、结构胶等全产业链,2025年复合材料业务实现11%同比增长,毛利率超30%,是公司高盈利、高壁垒的核心板块。其产品广泛应用于飞机、直升机、无人机、卫星等领域,为 F-35、波音787、空客A350等全球核心机型提供结构材料支撑,是航空复材供应链的核心参与者。

未来创新方向上,赫氏聚焦六大核心产品类别:以碳纤维为基础,拓展织物、预浸料、结构胶、蜂窝、拉挤型材等全品类,重点围绕轻量化需求,强化环氧树脂体系、蜂窝结构等核心技术,同时向风电、汽车、医疗等工业领域延伸,形成以空天为龙头、多领域协同的发展格局,持续巩固全球复合材料龙头地位。

威海光威复合材料股份有限公司(光威复材)

光威复材是我国以碳纤维及其复合材料配套为核心的龙头企业,也是国内航空发动机用碳纤维的核心供应商。公司核心产品GW300碳纤维成为中国商飞直签的首个碳纤维 PCD,舱内结构用纤维增强树脂阻燃预浸料可直接配套C919大飞机业务,实现国产大飞机复材供应链的关键突破。

其高性能预浸料已成功应用于大型无人机等航空装备,同时是手机折叠屏用碳纤维预浸料的核心供应商,光伏高透明预浸料也获市场认可。公司业务覆盖碳纤维、高性能树脂、能源/航空复合材料、生产检测设备四大板块,形成全产业链自主布局,将伴随国产大飞机产能提升,持续带动国内碳纤维产业发展,支撑我国空天与高端制造领域的自主可控。

近年来,光威复材技术创新主要聚焦航空复材国产化与高性能化,核心技术突破在于全链条材料体系构建。在航空领域,针对热固性复合材料回收难、传统蒙皮连接不稳固的痛点,创新采用热塑性复合材料架构:通过对接接头实现风扇罩体的可回收化连接;蒙皮与加强筋板之间引入含碳纳米管与银纳米线的导电粒子界面层,兼顾连接稳固性与电磁屏蔽性能,同时创新客舱地板拼接工艺,通过网格与短切碳纤维增强,实现结构轻量化与高强度。

在能源领域,革新风机叶片一体化成型技术,采用碳纤维单向料从叶尖向底座精准铺贴工艺,无需二次修剪,结合热压固化技术,大幅提升叶片生产效率与力学性能。此外,公司将复材技术拓展至无人机横梁等高端装备,实现航空、能源多场景的技术落地。

结论

综合行业发展态势,高性能复合材料作为支撑高端制造的核心基础材料,未来发展前景广阔,行业整体毛利率将在未来多年维持在20%~30%的高位,具备高盈利、高壁垒的成长属性,是全球材料产业的核心增长赛道。

从技术创新方向看,芳纶纤维与碳纤维将成为引领行业升级的核心主线,二者凭借高强高模、轻量化等优异特性,持续在空天等高端领域释放需求,同时向新能源、工业装备等场景延伸,成为技术创新与市场增长的双核心。

从应用场景来看,空天、汽车、机器人等领域将成为复材规模化应用的核心载体,其中国内大飞机与新能源汽车产业的快速发展,将成为拉动我国高性能复合材料产业升级的关键引擎,推动产业链上下游协同发展,加速国产替代进程。

面向未来,随着产业规模持续扩张,可回收、可降解复合材料将成为研发核心热点,构建闭环回收体系与低碳制造工艺,是行业实现可持续发展的必然趋势。未来高性能复合材料产业将呈现“技术引领、需求驱动、绿色转型”的发展格局,在空天等高端领域持续巩固优势,同时在汽车、风电等民用市场实现规模化渗透,推动全球高端材料产业实现高质量、可持续发展。