2023年,全球烧碱产能持续小幅增长走势,总产能为10325万吨/年,总产量约8260万吨,开工率80%。我国是全球烧碱产能最大的国家,占全球总产能的47%。全球聚氯乙烯市场持续温和,一定程度影响烧碱装置生产。此外,尽管中国和美国烧碱产量有所增长,但能源危机导致能源价格上涨,欧洲地区烧碱开工负荷下降,且当地部分隔膜碱装置处于替换阶段,均影响其烧碱产量,2023年全球烧碱总产量略有下滑。

全球烧碱贸易流向特点

由于各地区烧碱供应与需求不平衡及价差的存在,全球烧碱国际贸易比较活跃,贸易流通主要为液碱产品;固碱产品由于产量相对较低,流通量相对较少。

1.全球液碱贸易分析

美国是全球液碱出口量最大的国家,其出口量约占当地产量的20%。中国作为全球烧碱产量最大的国家,出口量位于第二位。全球液碱主要进口地区为澳大利亚、巴西、芬兰、加拿大、瑞典、法国、荷兰、西班牙等。其中,巴西和澳大利亚液碱进口量较高,巴西进口液碱主要来自美国,澳大利亚进口液碱主要来自中国。印度烧碱继2021年出口量首次超过进口量后,其外贸流向发生变化,当地2023年烧碱出口量持续增加,且未来随着产能释放,烧碱出口量将不断提升。

2.全球固碱贸易分析

中国是全球固碱出口量最大的国家,2023年固碱出口量为53万吨。印度、俄罗斯、波兰、泰国、比利时和沙特均有少量出口。全球固碱主要进口地区为越南、尼日利亚、印度尼西亚、乌兹别克斯坦、坦桑尼亚、俄罗斯和哈萨克斯坦等。

我国烧碱进出口概述

近些年,我国烧碱产品处于净出口状态,年出口量约占产量5%~10%,部分烧碱企业参与国际化竞争成为其烧碱市场战略的重要方向之一。表1为我国烧碱进出口量统计。

1.进口分析

常规情况下,我国烧碱进口量很少,年进口量基本处于1万~2万吨水平。2018—2021年四年间由于多重原因进口量出现明显变化,2022—2023年我国烧碱进口量恢复至常规水平。

印度于2018年9月份开始要求所有液碱进口需提供印度标准局(BIS)许可证,办理许可证时间3~6个月,因此东北亚生产商推迟对印度的合同船货出口,而运抵印度受阻的日本货源部分低价销至我国。2018年11月起我国进口液碱数量骤增,2019年我国烧碱进口量达到7万吨,成为近几年最高水平。

2020—2021年,我国烧碱进口量保持在4万~5万吨。当年部分时间国内外烧碱市场存在一定价差,国内贸易商灵活进口国外烧碱产品,进口货源主要为卡塔尔、阿曼和沙特阿拉伯的液碱和来自日本的固碱。

2022—2023年,我国烧碱进口恢复至常态水平,年进口量为1万~2万吨。

2.出口分析

2010—2023年,我国烧碱出口呈现阶段性变化。

①2011年,由于日本大地震导致当地部分烧碱装置关停,全球烧碱供应格局发生变化,我国烧碱出口数量明显增加,当年出口数量达到近年较高水平。

②2012—2015年,随着东北亚地区日本、韩国的烧碱装置逐步复产,我国烧碱企业出口压力增大,2012年我国烧碱出口未出现继续提升。2015年由于外盘相对平淡,出口企业更多关注内贸市场,出口量较前一年有所下滑。此外,天津港发生爆炸事故,固体烧碱出口受阻,也对当年烧碱出口总量产生影响。

③2016—2020年,随着我国烧碱内外盘市场价格发生倒挂,企业出口意向不强,大多企业以执行长期订单为主,以维持老客户居多,出口量持续下滑。

④2021—2023年,受澳大利亚和印度尼西亚等国家下游需求增长和国外液碱货源供应不足等多重利好因素推动,我国液碱出口数量明显增加。2022年我国液碱出口量超过200万吨,达到近年最高水平。此外,受国际能源供应变化影响,欧洲当地氯碱装置开工不足,液碱货源供应减少,其加大烧碱进口量,也对我国液碱出口形成利好支撑。2022年我国液碱出口至欧洲达34万吨,而往年常规情况下我国液碱出口至欧洲数量较少,也为当年我国液碱出口量增加的主要原因之一。2023年,我国液碱外盘现货成交集中在东南亚地区,货源竞争压力有所增加,对我国液碱出口市场产生一定影响。此外,2023年出口至欧洲的液碱数量较2022年明显下滑,对出口市场支撑力度减弱。

我国烧碱出口现状分析

1.我国液碱外贸市场现状分析

(1)出口量统计

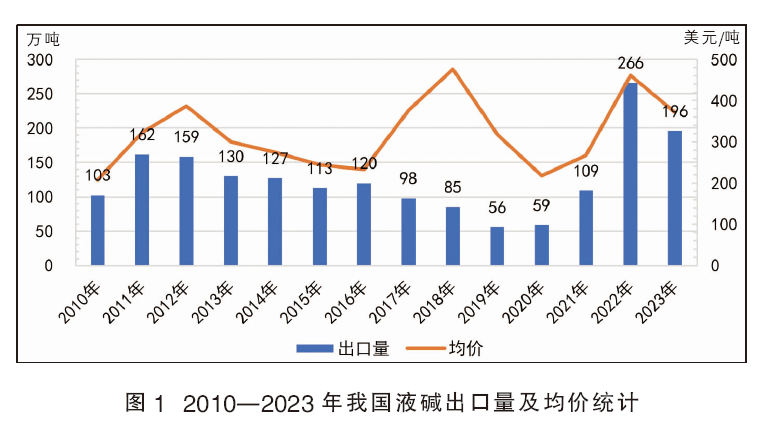

2023年,我国液碱进口量为1.57万吨,比2022年的901吨明显增加。其中,来自阿曼地区的烧碱为0.9万吨,占全国总进口量为55%,进口均价355美元/吨。来自韩国地区的烧碱为0.7万吨,占全国总进口量为42%,进口均价为395美元/吨。图1为近年我国液碱出口量及均价统计。

近些年,我国液碱出口市场阶段性波动较为明显。具体分为:

2011年,由于日本地震,外盘需求增加,带动我国液碱出口量明显增长,当年出口量同比增长近60%。2015年由于液碱外盘市场相对平淡,出口企业更多关注内贸市场,液碱出口量较2014年有所下滑。2016年,我国液碱出口有所恢复,出口量出现一定程度回升,但由于当年个别港口开始用液吨计数,所以整体仍未恢复至2014年水平。

2017—2020年,我国液碱内外贸市场价格倒挂,企业液碱出口积极性不高,大多以维持老用户为主,现货成交量有限。同时,个别企业长单出口量有所减少,我国液碱出口量低位徘徊,出口价格也出现明显下行。

2021—2023年,在国外需求持续增加,以及部分时间国外货源供应不足等多重因素推动下,我国液碱企业出口量明显上涨。2022年出口量达到266万吨,成为近年出口高峰;2023年出口量略有回落,但仍处于相对较高水平。

(2)主要出口地区及出口均价分析

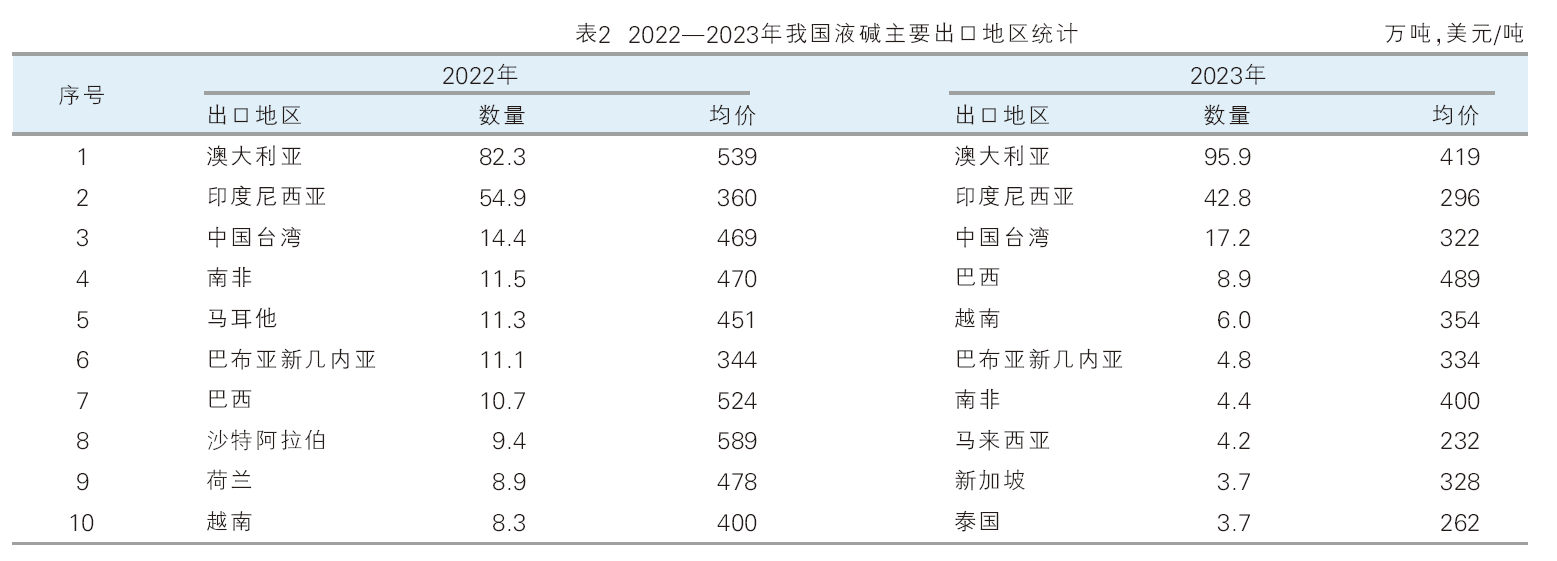

2023年,我国液碱出口至43个地区,除“一带一路”国家外,部分出口至大洋洲等国家,且出口目的地较为集中,出口至澳大利亚和印度尼西亚两个国家的数量约占出口总量7成(见表2)。随着外盘价格的回落,我国液碱出口价格出现明显下滑,不同区域均价调整差距相对较大。

(3)出口注册地分析

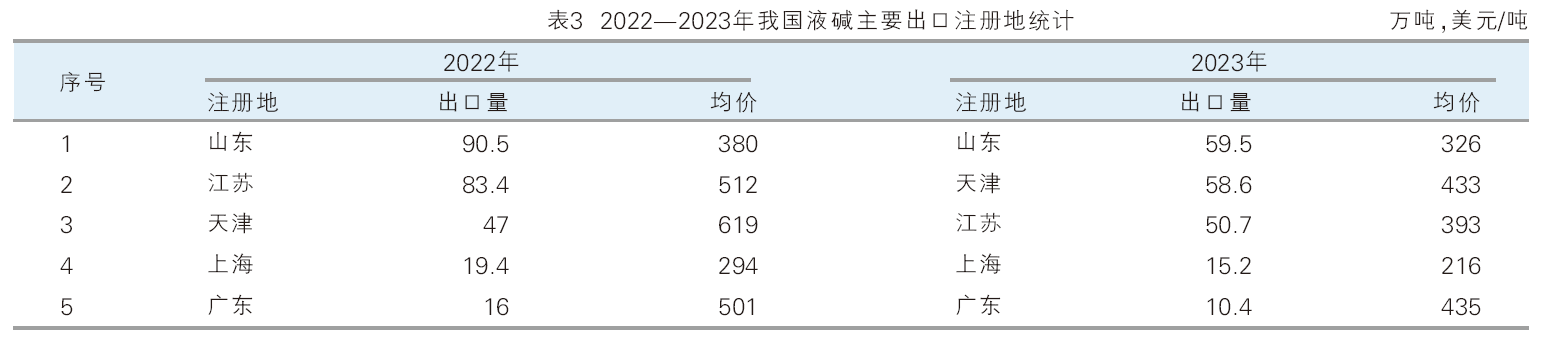

我国液碱出口以就近为原则,同时液碱出口由于受到特殊运输条件的限制,对港口及运输船只的要求较高,目前通关主要集中在东部及南部沿海港口(见表3)。天津、南京、上海、青岛四地港口依托较为完备的港口条件、较大的储罐及码头吨位,已成为国内液碱出口的重要通道。2023年我国液碱出口货源注册地来源相对集中,主要来自天津、山东、江苏、上海和广东地区,占出口总量的99%。

2.我国固碱外贸市场现状分析

我国固碱产品以净出口为主,年进口量在千吨级水平。2023年我国固碱进口来自17个地区,进口量为8621吨,进口均价1073美元/吨,主要来自日本、波兰、中国台湾、泰国和德国等国家和地区,占比分别为75%、9%、9%、5%和2%。

(1)出口量及出口均价统计

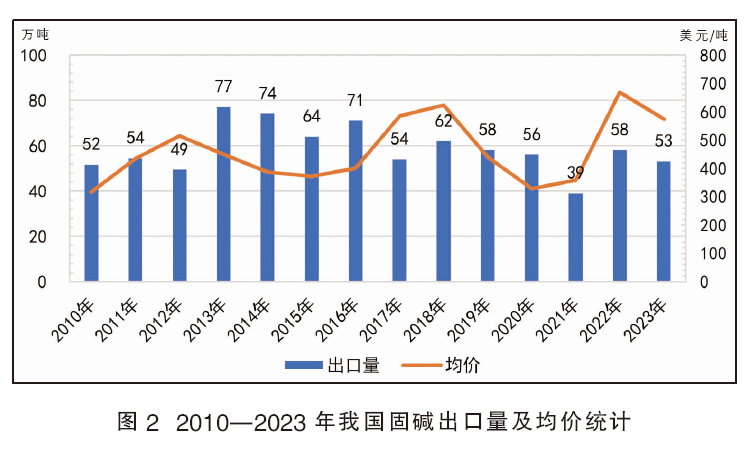

2010—2023年,我国固碱出口量呈现震荡走势,出口量整体保持在50万~70万吨水平(见图2)。固碱出口均价于2012年达到高峰后价格持续走低。2016—2018年,随着国内固碱市场上涨,带动出口价格上行。2019—2020年国内固碱市场下滑明显,出口价格也随之走低,2020年我国固碱出口均价已经降至近十年最低水平,全年出口均价低于330美元/吨。2021—2022年,我国固碱生产成本增加,出口均价出现上调,2022年出口均价达到近年新高,2023年固碱出口价格有所回落。

(2)主要出口地区及出口均价分析

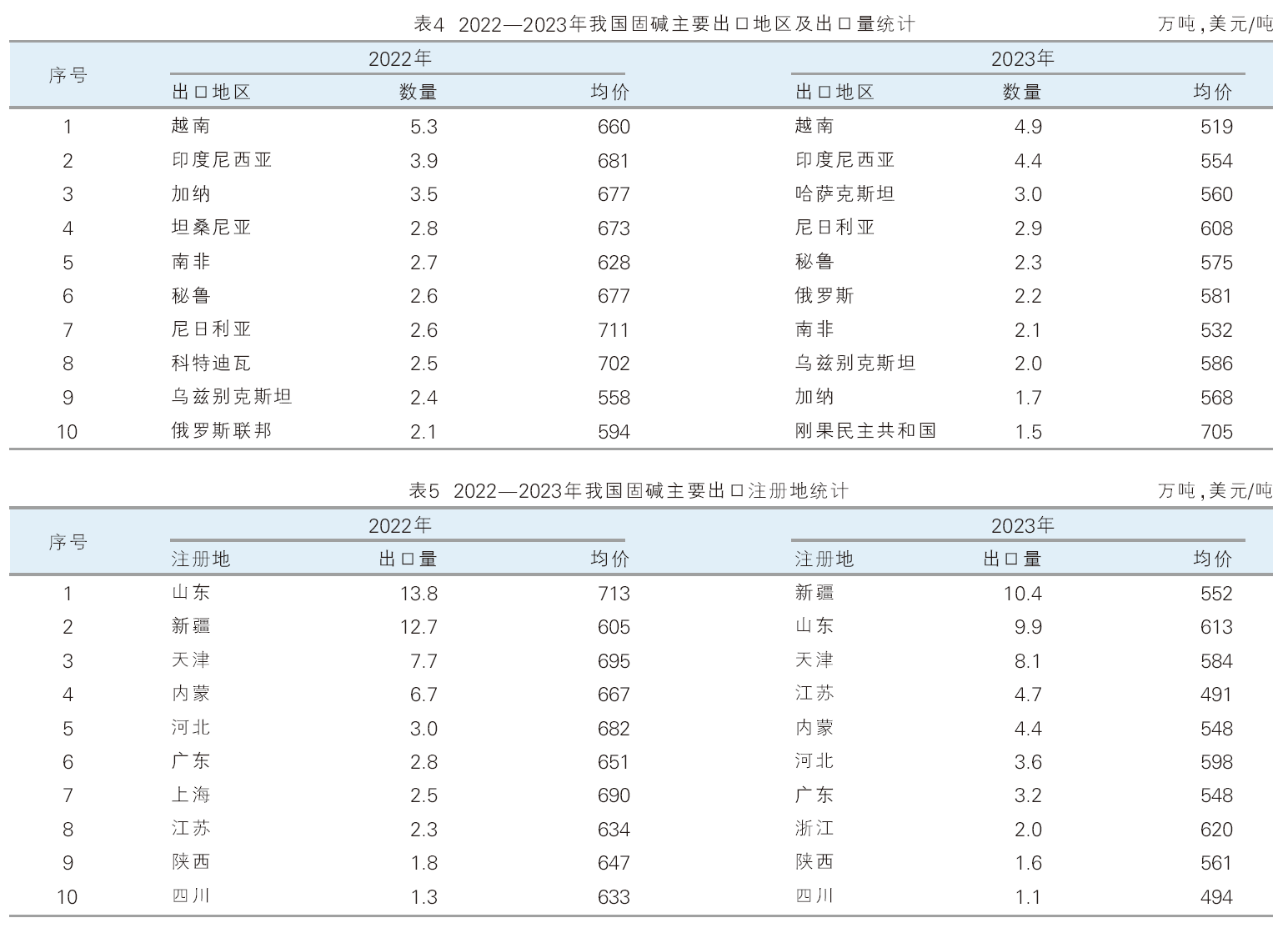

2023年,我国固碱共出口134个地区,出口目的地相对分散,基本涵盖“一带一路”国家(见表4)。我国固碱出口前十位地区位于东南亚、中亚、欧洲和非洲等地区,占出口总量一半以上。

(3)出口注册地分析

我国固碱出口主要为片碱产品,桶碱和粒碱数量相对较少。新疆片碱出口至独联体和波罗的海区域;内蒙、天津及山东等地片碱主要通过天津港及青岛港离岸,主要流向南亚地区(见表5)。因新兴经济体对基础化工原料需求的增加,发展中国家市场占我国固碱出口市场的主流。

全球烧碱供需趋势分析

1.产能增长将相对平缓

近年来,全球部分地区烧碱处于新旧产能置换期,或影响烧碱产量。北美地区仍有石棉隔膜法烧碱装置,当地或拟定在两年或五年内取缔石棉隔膜法生产工艺,其烧碱产量将受到影响。南美地区仍有部分水银法和隔膜法装置在产,巴西、墨西哥、阿根廷等地区水银法烧碱装置在2030年前将陆续淘汰。未来,全球烧碱新增产能释放或将主要集中在中国、印度和东南亚等国家和地区,我国部分企业仍将通过烧碱产品出口业务参与国际市场竞争。

2.需求将持续小幅提升

烧碱作为基础性化工原材料,下游用途比较广泛。随着各国家国民经济的持续发展和城市化进程不断加快,烧碱人均消费能力存在一定上涨空间,需求呈现稳中小幅增长趋势。一方面,随着全球碳达峰、碳中和的稳步推进,新能源行业存在较好的发展机遇,将带动烧碱需求的持续增加。另一方面,全球环境保护和消杀卫生要求不断提高,水处理及肥皂、洗涤剂等领域对烧碱的消费量或将不断释放。此外,氧化铝作为重要的无机材料,在冶金、化工、电子、建筑等领域应用广泛,随着全球氧化铝需求持续提升,其仍将为烧碱下游需求的主要支撑行业之一。