航空轮胎简介及行业壁垒

航空轮胎是轮胎产品中一个特殊的分支,除在部分水上飞机和直升机不会使用之外,几乎在所有类型飞机上都是不可缺少的部件,因此航空轮胎也被称为飞机轮胎。与汽车轮胎相比,航空轮胎具有以下特点:负荷大,速度高,内充气压高,下沉率大,短时、间歇使用。

除此之外,航空胎在其制造、销售和质量控制过程中,都与普通汽车轮胎完全不同。航空轮胎的特殊性还表现为:产业集中度高,关键技术仍掌握在国外少数几家航空轮胎企业手中,市场容量不大,技术要求、安全要求苛刻,市场准入门槛高等。因此,进入航空轮胎行业存在较高壁垒,主要包括政策、技术、规模、认证、品牌渠道等多个方面。

(1)技术与研发壁垒

极高的安全性要求和应用过程中苛刻的使用条件,决定了航空轮胎必须达到极高的产品性能和质量稳定性,从而形成了行业技术壁垒。

(2)品牌渠道壁垒

我国民航业整体对外依赖严重。各飞机制造商由于与原配航空轮胎的供应商长期合作而产生了较强信任度,造成对新进入这一行业的生产厂商的认可需要较长周期等问题,从而形成较高的品牌渠道壁垒。另外,由于我国之前一直未能成功研发大型民用科技,没有形成完整的飞机产业链,从而制约了国产航空轮胎行业的健康发展。

(3)资质认证壁垒

国际上对民用航空轮胎的运用普遍实行非常严格的适航管理,目前市场上应用的所有产品必须得到所在国民航局的适航审定,只有在取得适航批准(CTSOA)后才能获得航空轮胎产品的生产资质。除此之外,航空轮胎还必须通过相关的飞机主机生产企业的供应商资质认证程序,才能取得飞机厂商的装机批准资格;而针对改装类别的产品,除了需要取得CTSOA外,还必须在民航当局申请,获得民航当局的重要改装设计批准书(MDA)。这些相关的资质认证,对于轮胎行业的新进入者构成较强的资质壁垒。

全球航空轮胎市场状况及竞争格局

截至2016年底,全球有以法国米其林集团公司、美国固特异轮胎橡胶公司、英国邓普禄航空轮胎公司、日本普利司通公司为代表的航空轮胎生产企业共17家(详见表1),总计22个航空轮胎生产厂,分布在美国、法国、英国、日本、俄罗斯和中国等12个国家。其中,米其林有3个生产厂,固特异、邓普禄航空轮胎公司、普利司通各2个,韩国锦湖轮胎公司等11家企业各1个。

位居世界前3名的轮胎公司都涉及了航空轮胎业务。除了邓禄普航空轮胎公司外,全球17家航空轮胎生产企业中,有16家是多品类混搭建厂生产。这是因为与汽车轮胎相比,航空轮胎属于小众产品,全球年销售收入约占轮胎总销售收入的3%~5%,所以大部分工厂出于生产规模及合理利用能源等因素的考虑,在项目投资时往往同时上马其他品类的轮胎进行搭配。

在全球范围内,米其林、固特异和普利司通分别占据全球航空轮胎市场份额的37%、20%和30%,其余所有品牌总和仅为13%。

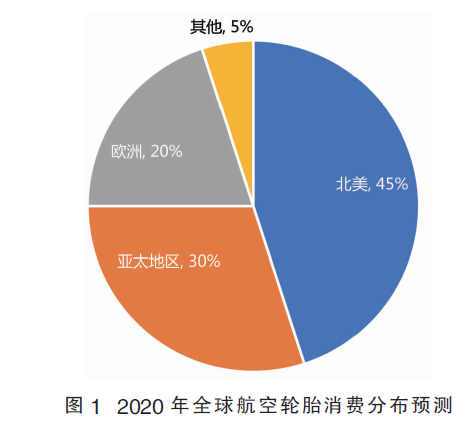

本世纪之前,全球的航空轮胎市场主要集中在北美和欧洲等发达国家和地区,全球超过一半的航空轮胎消费发生在北美地区,其次是欧洲、中东和独联体地区。而亚太地区受益于当地航空工业的快速增长及商业航班的运营频率不断攀升,对航空轮胎的需求量保持增加,预计亚太地区在全球航空轮胎市场份额中的占比将在2020年攀升至30%,仅次于北美地区(详见图1)。

由于一个地区对航空轮胎的需求量与当地的飞机保有量呈正相关关系,因此预计未来15~20年,随着中国经济的快速发展和国防建设需求的不断提高,中国市场对民用飞机和军用飞机的需求量将保持快速增长的态势。

中国航空轮胎市场

我国航空轮胎工业前后经历了3个发展阶段:20世纪50~70年代初为仿制阶段,70年代中至80年代后为自主创新阶段,自90年代初开始进入高速发展阶段。

我国航空轮胎生产企业包括中国化工曙光橡胶工业研究设计院、青岛森麒麟轮胎公司、沈阳三橡轮胎公司和银川佳通长城轮胎等公司。

航空轮胎作为轮胎技术及产品领域的尖端产品及飞机至关重要的A类安全零部件,其市场一直被国际轮胎巨头垄断。在中国,境外厂商依靠先进的研发技术和强大的品牌影响力占据95%以上的市场,基本形成垄断。国外研制、生产航空轮胎开始于一战期间,比我国早近50年。

尽管我国航空轮胎行业在自主研发、技术创新方面做了很多工作,但是与国外先进技术水平相比,仍然存在较大差距。具体表现在:

(1)基础理论研究薄弱

国外企业一向重视基础研究,拥有独创的轮胎结构设计理论、先进的试验方法和验证设备等,从而确保占领世界技术前沿。相比之下,我国航空轮胎研制一直存在重视解决有无轮胎可用,轮胎是否能用的问题,忽视了基础理论研究,造成发展后劲不足,从而制约了技术创新和体系化建设的推进,从根本上拉大了与国外先进水平的差距。

(2)产品子午化率低

由于航空子午胎更适合现代高性能飞机的发展需要,国外在为新机型配套轮胎时首推航空子午胎。目前,欧美等国家航空子午胎在新研飞机标准配件的比例达到90%以上,而我国航空子午胎研究刚起步,还有待扩大产业化。

(3)装备水平待提高

我国航空斜交轮胎已有基本装备,但大部分设备购于20世纪80年代,设备陈旧,技术水平与国外有很大差距,有待升级改造。

目前我国民用/通用航空业每年消耗的航空轮胎除小部分由本土企业提供外,大部分由国外轮胎公司提供。除了国产飞机基本采用国产轮胎外,进口民用飞机的航空轮胎国产化率不到5%,发展空间巨大。

针对我国航空业发展需要,国内航空轮胎工业的发展方向和目标是增强自主研发能力,掌握关键技术,提升核心竞争力,发展绿色轮胎,扩大品牌知名度,推动轮胎经营模式转变,提高产业集中度;普及应用高强度、抗疲劳纤维,推广“子午化+芳纶化”技术,更多采用低断面和无内胎结构,并逐步实现绿色环保与智能化。