2020年,受新冠肺炎疫情突发的影响,化工市场跌宕起伏,环氧丙烷作为化工行业中的一份子,亦未能独善其身。年内,环氧丙烷价格暴涨暴跌,高低价差达到12300元/吨,振幅183.58%,引发行业关注与讨论。2021年,随着环氧丙烷新项目的投产,后市也将会有更多新产能进入,机遇和挑战将并存。

2020年:上半年低位震荡,下半年3次冲击19000元/吨

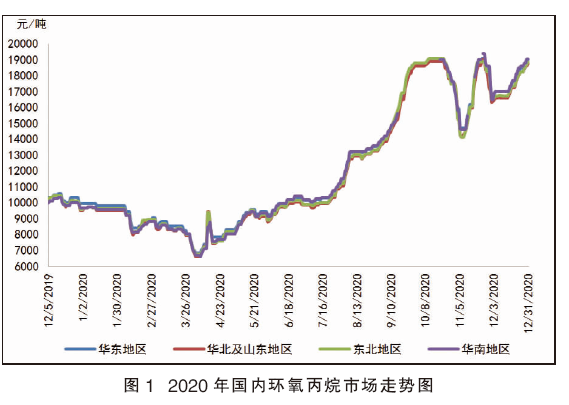

图1为2020年国内环氧丙烷市场价格走势。

1—5月,围绕成本,低位区间震荡。受新冠肺炎疫情影响,春节过后下游普遍延期复工,国内物流运输受限,叠加原料丙烯宽幅下行,下游需求低迷,我国环氧丙烷市场利空主导,工厂库存快速累积。2月份,工厂限产保价,整体负荷宽幅下降至70%附近,降幅达20%,同时价格也快速下调,刺激下游拿货气氛。双重刺激下,下游阶段性补仓,工厂库存压力小幅缓解,但整体市场需求恢复缓慢,价格窄幅上推后,区间整理为主。待到4月份,国外疫情开始爆发性漫延,国际原油首次跌破零点,市场一片混乱。下游聚醚多元醇及终端产品出口接连受阻,国内需求缓慢修复,市场内外受困,环氧丙烷工厂开工率再次宽幅下调,4月份开工率仅为65%左右,创近5年开工率新低。市场低迷需求下,价格不断承压下调,一时底部难寻,至4月上旬,价格一路下滑至6700元/吨(山东市场出厂价格,下同),创历年价格新低。而后国家刺激市场需求,出台“降息+降准”等组合拳救市,下游及终端需求开始回暖,环氧丙烷价格止跌得以缓慢回升。

5—8月,积蓄力量,缓慢推高。5月,国内经济在一连串刺激计划下逐渐向好,国外疫情也逐渐得到控制,同时国外环氧丙烷主力进口国沙特阿拉伯、韩国环氧丙烷装置检修接力,进口环氧丙烷来港数量明显减少,国内市场得以喘息,加之上半年环氧丙烷工厂降负、检修频繁,库存压力一直在可控范围内,环氧丙烷市场需求及价格开始缓慢而坚定的回升。

9—12月,下游内外贸轮番发力,助力环氧丙烷3次推高。9月,传统聚氨酯旺季来临,下游需求明显放量+国外进口环丙宽幅缩量到港+国内工厂库存压力暂无,环氧丙烷价格快速宽幅上调。10月中上旬,场内利好延续,支撑环氧丙烷价格上推至自2008年来的次高位19000元/吨。但东北吉林神华复产的消息流于市场,不断打压市场心态,场内人士纷纷避险观望。环氧丙烷价格在多日横盘僵持后不堪重负,利空主导下价格快速宽幅下跌,至11月上旬,跌至14000元/吨一线,跌幅达26.32%。但是国外新加坡、韩国环氧丙烷装置检修,沙特阿拉伯聚醚多元醇装置不稳,国外环氧丙烷、聚醚多元醇紧缺,国内聚醚多元醇出口订单暴增,加上终端产品冰箱、冰柜等出口量持续同比正增长,外贸拉动内需,支撑环氧丙烷在11月底重回19000元/吨的高位。但高处不胜寒,高价高利润的环氧丙烷在国内需求不断走弱的影响下,震荡下移。12月,在下游及终端出口红利助力下,环氧丙烷价格第三次上推至19000元/吨的高位。

进口量环氧丙烷仍集中释放在南方市场

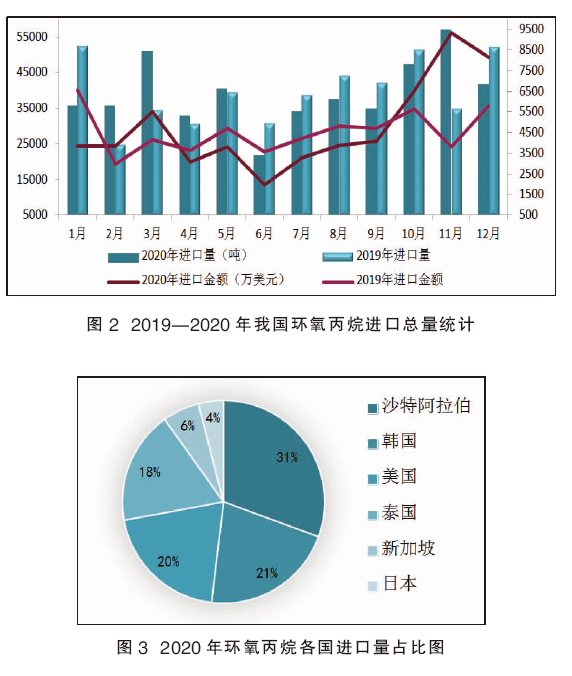

图2为2019—2020年我国环氧丙烷进口总量统计。2020年,环氧丙烷进口总量47.05万吨,均价为1218美元/吨。进口总量同比减少0.25万吨,缩量0.52%;进口货源均价同相比上涨65美元/吨,涨幅5.55%。

2020年,我国环氧丙烷进口量排名前三位的国家为沙特阿拉伯、韩国与美国。尽管沙特进口货源总量仍居首位,但其整体供应较2019年缩量8万吨,主要原因是沙特环氧丙烷装置上半年停车检修时间较长,同时10月中下旬装置不稳,对我国环氧丙烷输出总体缩量。韩国方面对中国环氧丙烷的市场供应量仍居第二位。自S—oil装置开车后,装置稳定性及对我国输出量逐步稳定。然而受SKC与S—oil装置检修影响,2020年韩国对我国输出量减少2.12万吨左右。美国跃居于第三位,主要原因是疫情影响下,中美关系逐渐好转,中国亦重新成为美国第一大贸易伙伴,往来贸易逐渐放量。泰国居于第四位,这是因为泰国新环氧丙烷装置开车后,装置负荷逐渐稳定,每年预计来港量将达5万吨。

图3为2020年环氧丙烷各国进口量占比图。据统计,2020年我国从沙特进口环氧丙烷共计14万吨,从韩国进口环氧丙烷共计9.88万吨,从美国进口环氧丙烷共计4.02万吨。

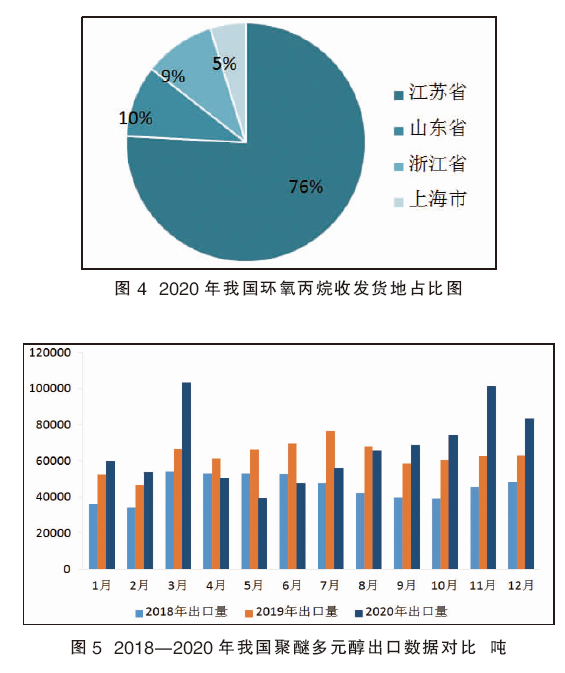

图4为2020年我国环氧丙烷收发货地占比图。2020年环氧丙烷进口量仍集中释放在南方市场,其中江苏省的张家港及浙江省的宁波港为环氧丙烷的主要进口港口,分别占总进口量的76%和9%,其次为山东,占总进口量的10%。2020年,我国环氧丙烷的进口量主要用于保税区进出境货物及进料加工贸易,一些下游高端产品以高品质的进口环氧丙烷为原料加工后再以高价出口至其他国家。而实际采购进口货源用于国内一般贸易的进口量并不多。

主力下游聚醚多元醇出口上下半年冰火两重天

聚醚多元醇是环氧丙烷的主力下游,消费占比近80%,可以说环氧丙烷与聚醚多元醇是利益共同体。图5为2018—2020年我国聚醚多元醇出口数据对比。2020年,我国聚醚多元醇出口总量为802381吨,较2019年751713吨减少50668吨。2020年聚醚多元醇出口量虽然较2019年增量,但是上下半年出口量呈现冰火两重天的局面。

2020年上半年,受国外疫情影响,聚醚多元醇的出口量较同期偏少,尤其是4—7月份出口量偏低,上半年出口总量为353900吨,较2019年同期362717吨减少8812吨。下半年,美国欲对东南亚床垫征收高额反倾销税,东南亚作为我国床垫重要战略转移地,此消息一出,市场心态悲观,不得不提前交付大量合约订单,导致我国聚醚多元醇出口不断增量。同时,随着年底疫苗的研发及推广,冷链需求较为旺盛,聚醚多元醇作为重要原料之一,整个市场需求都较为旺盛,所以我国出口聚醚多元醇数量赶超上半年及2019年。据统计,2020年下半年聚醚多元醇出口量为448481吨,较上半年增量94581吨,较2019年同期增加59480吨。

2020年国内环氧丙烷利润低开高走

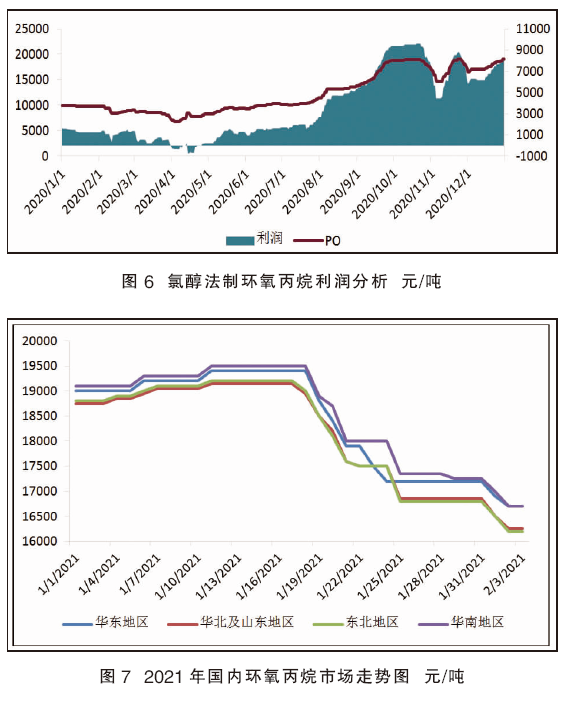

目前,国内环氧丙烷共有三大类工艺,分别是共氧化法、HPPO(双氧水直接氧化法)、氯醇法。氯醇法工艺在国内发展时间较长,工艺技术较为成熟,同时也是三种工艺类型中成本最低的一种。以下以氯醇法(价格采用华东市场日均价)为例,对2020年环氧丙烷行业利润进行大体估算。图6为氯醇法制环氧丙烷利润分析。2020年,氯醇法制环氧丙烷平均利润为3479元/吨,较2019年1700元/吨上调1779元/吨,涨幅高达104.65%。

细分来看,2020年1—4月,受疫情影响,下游需求乏力,环氧丙烷工厂库存压力较大,价格震荡下行,让利出货为主,利润整体呈现同步震荡走低趋势,至4月7日利润到达最低点,山东日均价在创下新的最低点6650元/吨的同时,利润倒挂,为-630元/吨;4—10月,随着国内疫情得控,同时工厂库存转嫁顺畅,待聚氨酯旺季来临,下游及终端内外贸共同发力,主力环氧丙烷价格不断上推,环氧丙烷利润跟随价格一路走高,至10月19日,利润高值来到9200元/吨左右;第四季度,尽管是传统聚氨酯淡季,但是受国外疫情二次爆发的影响,国外聚氨酯产业链完整性遭受摧残,下游聚醚出口订单持续环比正增长,同时终端冰箱、冰柜及疫苗冷链的需求仍旧旺盛,支撑环氧丙烷价格高居不下,利润也处于高水平位置。

2021年:面临挑战,但仍可期待

图7为2021年国内环氧丙烷市场走势图。2021年国内环氧丙烷价格高开低走,1月中上旬,下游对于高价环氧丙烷抵触心态渐起,但是前期订单累积较多,交付订单期间对环氧丙烷刚需支撑力度仍存。春节临近,同时河北疫情影响区域内部分海绵厂的需求,下游新单颓势难改,环氧丙烷工厂库存逐步累积。为将库存压力快速转移,1月中下旬,国内环氧丙烷价格快速宽幅下移,下游节前逢低刚需补仓,工厂库存转嫁策略效果尚可,待价格跌至16200~16300元/吨(山东主力工厂出厂价格)附近后,以区间整理为主。

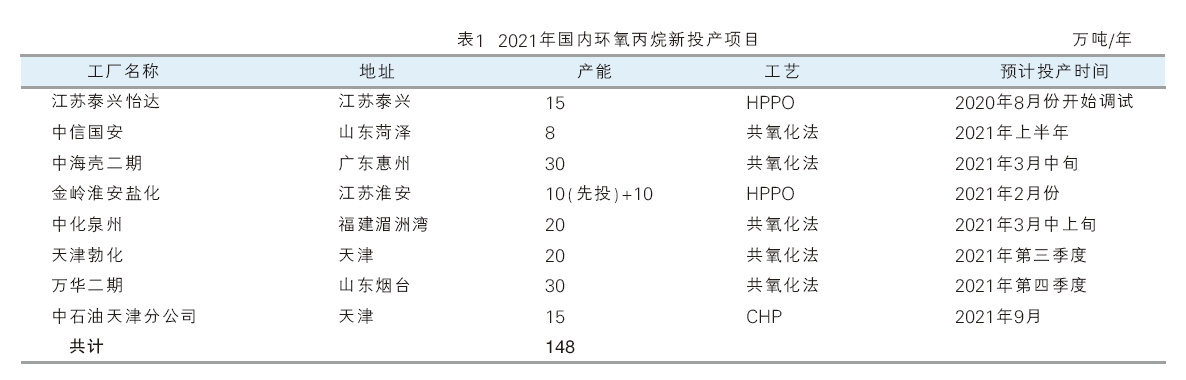

表1为2021年国内环氧丙烷新投产项目。据统计,2021年计划新投产环氧丙烷总产能为148万吨/年。若这些产能按计划顺利投产,届时我国环氧丙烷总产能将达到471.7万吨/年,年产量达到377万吨,自给率上升至88%左右。

2021年环氧丙烷产能快速扩充,将会对市场形成强有力的冲击。在新产能大量投放之前,上游原料工厂仍可掌握一定程度的话语权,待大量新产能投放后,工厂话越权将越来越弱。但是,面对数量偏高的环丙新产能,也不必盲目悲观,因为在环氧丙烷扩能的同时,下游聚醚多元醇、碳酸二甲酯同步扩能。据不完全统计,2021年聚醚新增产能将在123.5万吨/年左右,到2021年底聚醚总产能将达到746.8万吨/年。同时,因新技术装置投资成本较大及工艺的不稳定性,加上万华、中海壳、中化泉州、三石化环丙装置上下游一体化的高价值配套装置,预计未来1~2年我国环氧丙烷可能暂时保持供应略紧局面,利润空间还有一定保障。但是鉴于目前计划投产和新建环氧丙烷装置较为密集,预计在未来的某一节点,新产能会集中释放,进而导致市场产能过剩,使得部分企业不得不寻求国际市场,利润空间将会产生质的改变。

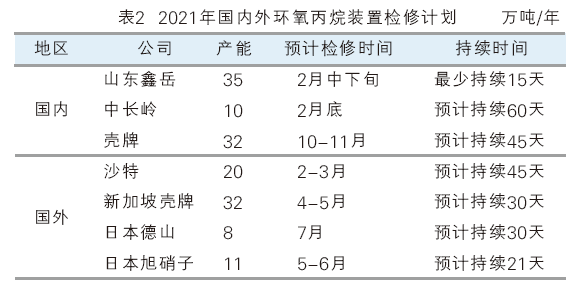

表2为2021年国内外环氧丙烷工厂检修计划汇总。春节过后,山东鑫岳、中石化长岭、沙特住友均有检修计划,同时据市场了解,下游聚醚多元醇及终端产品例如冰箱、冰柜等出口订单已排到2—3月份。春节之前,尽管下游有一波小刚需补仓,但是受高价环氧丙烷影响,整体心态偏谨慎,补仓量偏少,因此节后短期内,下游仍将处于被动局面。

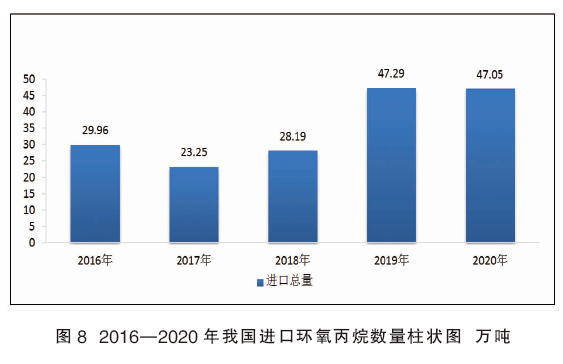

图8为2016—2020年进口环氧丙烷数量柱状图。2016—2020年,我国进口环氧丙烷数量呈现回落后稳步上升趋势,特别是2018年底韩国SKC装置开车运行并负荷稳步提升后,2019年进口量宽幅上升。2019—2020年,我国进口环氧丙烷数量基本保持在47万吨左右,预计2021年进口总量将突破50万吨大关,在52万吨左右。主要原因是2020年下半年泰国环氧丙烷新装置PTT顺利投产,少量供下游聚醚自用,对外销售量达到10万吨,而进入我国的数量将达到5万吨。

2020年的低谷与辉煌成为过去,2021年的时间卷轴已经打开。对于环氧丙烷来说,2021年将是机遇与挑战并存的一年,同时后市也将会有越来越多的新产能进入市场。全行业要保持警醒的心态,积极应对挑战,及时抓住机遇,创造一个环氧丙烷行业的好年景。