2020年,全球新冠肺炎疫情突发重创各国经济面,尽管我国形势不断向好,但国外持续发酵,我国化工大宗产品的出口、消费等受到明显冲击。以原油为首的国内外大宗商品市场亦呈现出较为剧烈的震荡格局,粗苯加氢行业也经历了不平凡的一年,价格历史新低、供应过剩、行业亏损等问题贯穿年内大多数时间。在国家内循环政策的推进等支撑下,第四季度终端行业的盈利能力逐步回升,市场乐观气氛逐步向上传导,粗苯加氢行业亦打破持续半年之久的低迷态势,呈现缓慢恢复的态势,价格底部有所抬升,行业扭亏为盈,盈利稳定性也得以提升。

行业转盈为亏,粗苯加氢静待“花开”

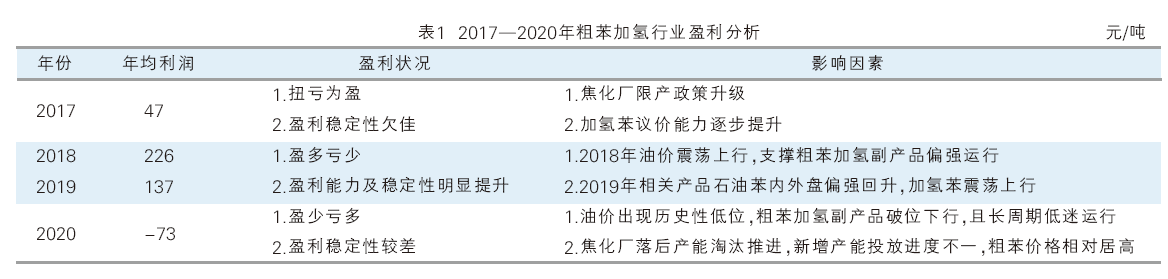

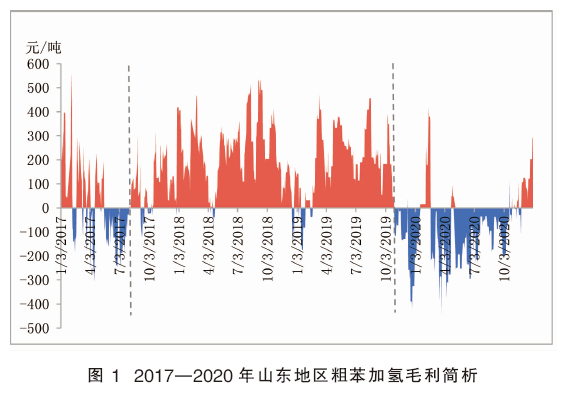

图1为 2017—2020年山东地区粗苯加氢毛利简析。2020年底,粗苯加氢行业扭亏为盈。2020年10月底起,化工大宗产品领头羊国际原油呈现持续震荡上行的运行态势,盘中一度破位推涨,提振大宗产品推涨积极性,国内苯类市场亦开启震荡推涨之旅。相关产品石油苯内外盘强劲运行,石油纯苯主营炼厂第四季度12次上调合计1300元/吨。受此提振,粗苯及加氢苯市场均呈现震荡上行的运行态势,但加氢苯原料粗苯涨幅受制于中间环节的充足供应以及年末清库等而有所受限,另外,粗苯加氢副产品加氢甲苯、加氢二甲苯及非芳烃延续偏强运行态势,给予行业盈利稳定性一定支撑。表1为2017—2020年粗苯加氢行业盈利分析。

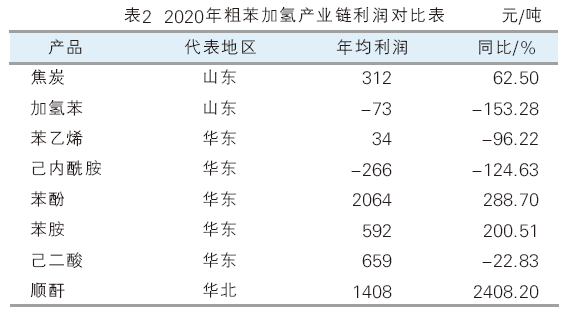

表2为2020年粗苯加氢产业链利润对比表。同比2019年,2020年粗苯加氢行业在产业链上的盈利能力相对较差;其次为纯苯主要下游己内酰胺,终端需求持续不振,行业弱势运行;再次为需求占比位居首位的苯乙烯,年均利润同比下降96.22%。上游焦化厂方面,受产能淘汰、环保限产等因素影响,焦炭供应偏紧的格局下整体呈现震荡上涨态势,行业利润相对乐观;下游苯酚方面受益于酚酮联产而呈现暴利,另外顺酐行业亦因原料持续低位而需求向好支撑,自2020年7月份以来迎来暴利行情。虽然第四季度主要下游苯乙烯市场价格水平一度推升,行业亦扭亏为盈,但全年水平来看,非一体化项目盈利能力依然偏弱。

供需同比下降,粗苯加氢寻求发展新动能

图2为2019年粗苯与加氢苯行业开工统计。2020年,国内粗苯加氢苯产量均呈现下降的态势。江苏徐州地区、山西地区陆续执行4.3m焦炉退出工作,加上年底河北、河南等地的去产能工作执行,全年焦炭产能下降较为明显。然而焦企全年盈利状况较好,焦化厂的开工积极性及稳定性较好,因此尽管去产能政策持续推进,但全年来看,焦化厂的产出总体缩量有限,加氢苯原料粗苯作为焦化厂的副产品产出基本与2019年持平。2020年,全国粗苯产量为471.16万吨,同比基本持平。

在2019年及之前,粗苯供应始终处于相对偏紧的局面。而进入2020年以来,尤其上半年,因全国疫情的持续发酵引发各个环节购销压力大增,加氢苯行业开工负荷出现快速下降。2月初,全国平均开工负荷下降至36%的历史低位,且低位开工负荷持续了近4个月,一定程度拉低了全年的加氢苯产出。上半年加氢苯的产出明显缩量,导致对粗苯的消耗量锐减,同样因盈利支撑,焦化厂上半年行业开工变化不大,因此粗苯行业由供应偏紧扭转为供应过剩,余量也转换为了较为充足的社会库存。

2020年下半年,主产区河北部分长周期停工的装置陆续复工,加之油价及纯苯美金盘高位震荡,下游整体盈利能力良好,业者多对后市基于谨慎乐观的心态,加氢苯行业开工负荷逐步恢复至相对高位。但焦化行业良好盈利状况下维持高位开工负荷,总体来看粗苯供应呈现小幅过剩的局面。2020年,全国加氢苯产量在331万吨,同比下降3.55%。

从纯苯及下游产业链来看(其中包含石油纯苯与加氢纯苯),虽然加氢纯苯2020年供应出现了下降,但石油纯苯以国企为主,生产稳定性相对较高。2020年,全国石油纯苯的产量同比增长近15%至1272万吨,进口资源亦较2019年增幅达8%以上。下游消耗量方面,尤其苯酚、苯胺及顺酐等下半年盈利能力逐步提升,加之新项目投产,2020年全国纯苯的下游消耗量达到1752万吨,同比增长近8%。

粗苯/加氢苯价格创历史新低,市场有望复苏

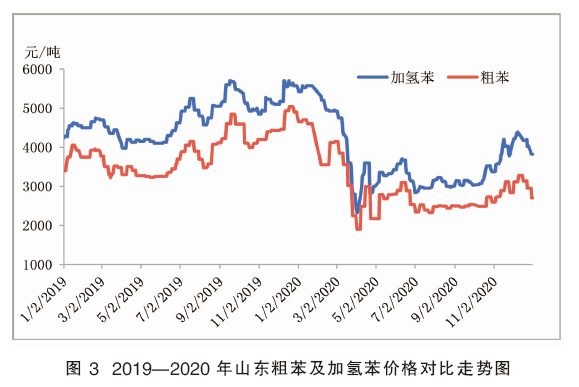

图3为2019—2020年山东粗苯及加氢苯价格对比走势图。2020年初,在国际原油利好等因素支撑下,国内纯苯市场,包括石油纯苯及加氢纯苯在内均走出新高,山东加氢苯一度推涨至5650元/吨高位。而后,在疫情的接连爆发冲击下,金融市场动荡,大宗商品市场普遍暴跌至历年来低位,大宗化工产品的领头羊国际原油首当其冲,需求下降担忧持续升温,国际原油在前所未有的供应过剩格局下呈现断崖式下跌,相关产品石油纯苯内外盘持续向下探低,主营炼厂纯苯挂牌2—4月初连续11次下调合计3650元/吨至2300元/吨,跌幅达61.34%,重创粗苯及加氢苯市场信心,市场价格连创历史新低。以主产区山东为例,2020年4月初粗苯价格下跌至不足1900元/吨,加氢苯下跌至2300元/吨低位。而后,4月中下旬国际原油WTI一度跌至负值,加之海外公共卫生事件的持续蔓延冲击,大宗化工产品市场陷入长达半年有余的低迷运行态势。

在随后开启的减产和宽松货币政策,以及疫情不断得以控制的环境下,国际原油进入缓慢回暖通道,纯苯内外盘亦震荡回暖,国内加氢苯市场自2020年4月初开始底部反弹。然而纯苯在供应持续过剩的社会库存压力下,市场回涨持续性受限。2020年下半年油价多维持高位盘整的行情走势,但上方需求疲软的利空依然存在,油价回暖的力度较小,国内加氢苯市场持续了长达半年的低迷僵持格局。2020年4月中旬—10月中旬,山东粗苯价格运行在2150~3100元/吨,加氢苯价格运行在2800~3700元/吨。

进入第四季度,在下游行业总体盈利能力良好的背景下,高企的纯苯库存压力得以逐步缓解,国际原油延续高位震荡格局,纯苯美金盘亦强势运行,虽然盘中主要下游苯乙烯维持区间震荡态势,但国内纯苯市场总体呈现震荡上行的运行态势,加氢苯价格重心亦逐步提升。截至12月中上旬,山东加氢苯一度推涨至4400元/吨,价格水平上涨至9个月以来的高位。而粗苯市场年末降价清库,市场推涨空间受限,第四季度高位亦出现在2020年12月中上旬,山东粗苯价格高位上涨至3280元/吨水平,同样为3月中下旬以来的高位。

终端产业新项目陆续投放,粗苯加氢行业前景可期

从供应层面来看,随着行业准入标准的不断提升,以及供给侧改革与环保常态化的推进,焦化行业产能过剩局面将逐步得到缓解。展望2021年,随着去产能暂告一段落,新增与置换产能陆续投产,粗苯作为焦化厂的副产品产出基于增加的预期,预计粗苯国产增幅在5%;西北地区包括内蒙古、宁夏等仍有40万吨/年的新增产能,加氢苯产量预计增幅约5%。在纯苯主要下游苯乙烯、己内酰胺等新项目的集中投产需求预期,以及苯加氢行业盈利能力的提升等支撑下,2021年国内苯加氢行业生产稳定性有所提升。

在价格运行方面,随着外围消息面的逐步改善,加氢苯及下游新项目的陆续投放,对粗苯加氢产业的支撑仍存,预计2021年国内粗苯及加氢苯市场价格水平较2020年有所提升。但在宏观经济面未能有根本性改善的情况下,市场价格高位有待突破。