受益于下游锂电池以及光伏行业发展,2021年聚偏氟乙烯(PVDF)下游重点领域需求增速显著,叠加主要原料R142b行业供应不足的影响,为PVDF成本面带来强势支撑的同时供需错配的市场格局应运而生,PVDF产业链上游以及相关产品亦受到带动作用,行情上行成为2021年的主旋律。

2021年PVDF价格连续上涨周期长、累计涨幅空间大

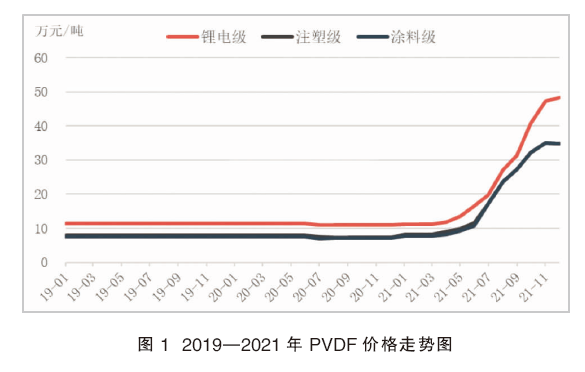

2019—2021年,我国PVDF价格走势呈现先稳后涨的趋势,如图1所示。整体价格变动分两个阶段,第一阶段是从2019年1月—2021年4月,该阶段内PVDF市场处于供大于求行情之下,价格走势依托成本保持相对稳定趋势运行;第二阶段是从2021年5月至今(2021年12月底),该阶段内PVDF受下游锂电池及光伏背板需求支撑已经十分明显,市场供不应求行情凸显,价格明显上涨。2019—2021年, PVDF低点出现在2020年7月份;PVDF锂电级高点出现在2021年12月,均价达到48.29万元/吨,注塑级、涂料级高点出现在2021年11月,均价分别为34.91万元/吨、34.91万元/吨。2021年PVDF锂电级、注塑级、涂料级年均价为24.48万元/吨、18.96万元/吨、18.64万元/吨,较2020年同期价格涨幅分别达到117.82%、146.74%、156.16%。

重点领域需求增长是价格上涨关键因素

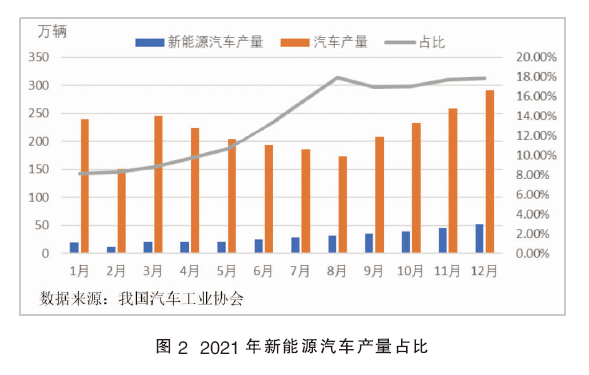

图2为2021年新能源汽车产量占比。由图可见,2021年新能源汽车产量呈现高速增长现象,1—2月份同期水平较低,同比表现突出。4—11月份产量同比增速仍保持在100%~200%。我国汽车生产淡旺季明显,新能源汽车产量呈现淡季不淡、持续增长的现象,11月份新能源汽车产量基本接近50万辆,8—12月新能源汽车产量在汽车总产量中占比维持在17%~18%。

PVDF锂电级需求占比由11%上涨至19%,同时光伏级需求占比由7%提升至10%。新能源汽车产销增长,带动锂电池产量上升,PVDF可用于锂电池正极粘结剂、隔膜、隔膜涂层等方面,其中正极粘结剂90%以上使用PVDF,是锂电池中重要材料,也是需求增长的关键因素。光伏级PVDF作为光伏背板膜的耐候层,可以保证光伏组件在户外环境中的使用寿命达到25年以上。在双碳目标背景下快速发展。

开工积极性高但仍供不应求、供需错配现象产生

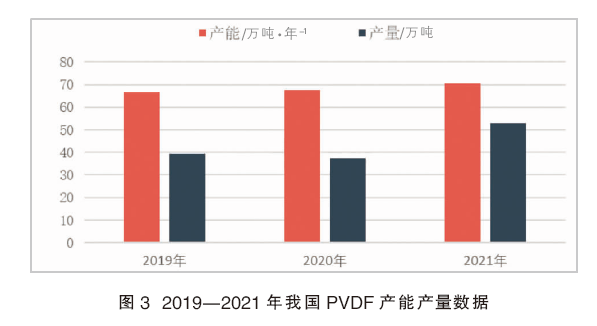

图3为2019—2021年我国PVDF产能产量数据。其中,2020年前我国PVDF行业产能以低端产品为主,行业内产能略显过剩,涂料级资源出口供应量较大,虽然高端产品产能不足,但受到需求量偏低的影响,企业新增产能的积极性并不高。2021年PVDF在锂电池和光伏应用领域需求增长,而行业新增产能少,部分拥有锂电级生产能力的企业,压缩低端注塑级和涂料级供应量,转为生产锂电级、隔膜级、光伏级产品,国内各型号供应格局有所转变,锂电级供应占比提升明显。由于PVDF装置新增存在1.5~3年的周期,2020年锂电池、光伏背板等对PVDF需求提升之后,企业虽然有明显的扩产、投产积极性,但新增产能无法快速落实。企业产能一部分需维持供应其他型号产品客户需求,另一方面还需满足日益提升的锂电级产品需求,市场呈现出供需错配的市场格局。

原料R142b供应不足是PVDF价格上涨的另一关键因素

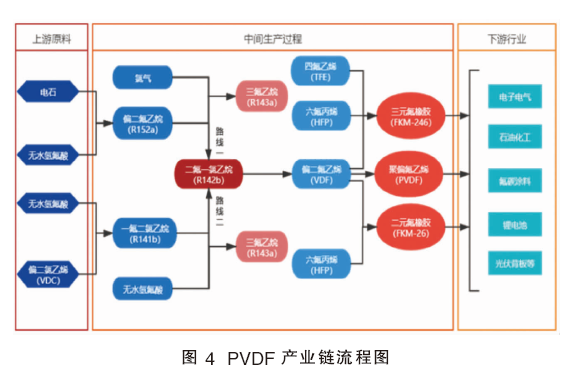

图 4为PVDF产业链流程图。如图可见,PVDF处于产业链下游位置,是VDF的均聚物或VDF与其他少量含氟乙烯基单体的共聚物,聚合单体VDF直接原料是R142b。2021年,我国PVDF厂家共12家,华安新材料为行业新进面孔。目前, PVDF企业中间体VDF自用比例近100%,商品流通少,存在少数生产装置向临近的厂家利用短距离化工管道定向运输销售现象; PVDF生产企业中有上游原料R142b配套装置的占比达41.67%。

R142b供应不足:R142b属于HCFC类物质(第二批受限的ODS物质),对臭氧层有破坏、并且存在温室效应。国内R142b主要用于发泡剂(与R22混合用于挤出聚苯乙烯泡沫领域)和生产聚偏氟乙烯的原料。R142b生产配额是非原料用途R142b的最大外售量。非原料用途使用量生产配额基准年是2009—2010年,2013年配额量冻结,2015年开始消减。作为PVDF生产原料使用的R142b产量和销量不受配额限制,但因近年来挤出聚苯乙烯泡沫用途减少,部分厂家R142b装置开工低位,甚至停产,行业整体供应不足。

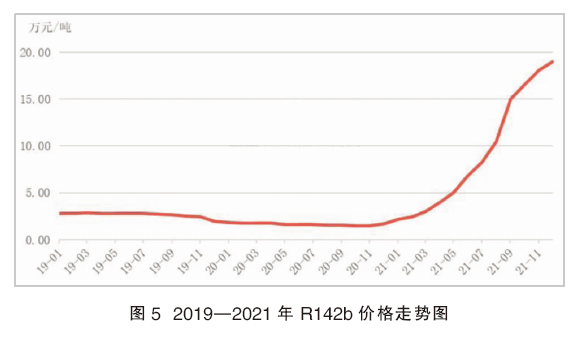

外采原料R142b的PVDF生产成本高:图5为2019—2021年R142b价格走势图。2021年我国PVDF市场行情上涨因素除需求端提振外,最重要的因素是成本面R142b对价格的支撑。PVDF需求增长,行业开工提升,造成目前R142b市场供应紧张现象。R142b市场供不应求,下游主动加价现象存在。

未来PVDF产业链原供应一体化趋势明显

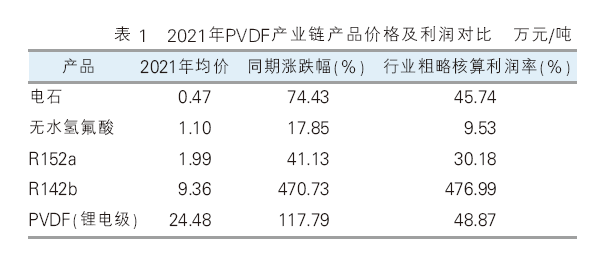

表 1为2021年PVDF产业链产品价格及利润对比。从上游来看,每生产1吨PVDF需要消耗1.65吨的R142b,相关生产固定成本在1万元/吨左右。据卓创资讯2021年均价数据计算显示,PVDF行业利润率大致在48.87%,价格较同期上涨117.79%,上游原料R142b较同期上涨470.73%,PVDF价格上涨受到成本面支撑作用强。而每生产1吨R142b需要消耗0.75吨R152a和0.9吨氯气。据卓创资讯2021年均价数据计算显示,R142b行业利润率高达476.99%,虽基础原料端价格涨幅比较明显,但价格上涨受成本面支撑作用有限。

通过对2021年PVDF行情上行关键因素的分析,2021年我国PVDF市场行情上涨因素除需求端提振外,最重要的因素是成本面R142b对价格的支撑。R142b属于受控物质,新建、改建、扩建装置仅可作为原料自用,新产能扩增受限,需求提振造成供不应求局面凸显,外采R142b企业生产成本压力剧增。目前,国内有扩产计划的PVDF企业,大部分配套有上游R142b的扩建计划,以期实现在扩建产能同时实现原料自供,降低成本压力。当前PVDF产业链正在向上延伸,未来供应一体化趋势明显。