随着国家对成品油品质要求的提高,异辛烷的需求量逐年上升。央企和地方炼厂的配套烷基化装置也在近几年陆续投产,产量逐年增加,减少了对社会上原料气的供应。同时,成品油的税务稽查行动削减了社会调油需求量,各区域异辛烷供需格局发生了较大变化。

异辛烷在调油方案中占据重要地位

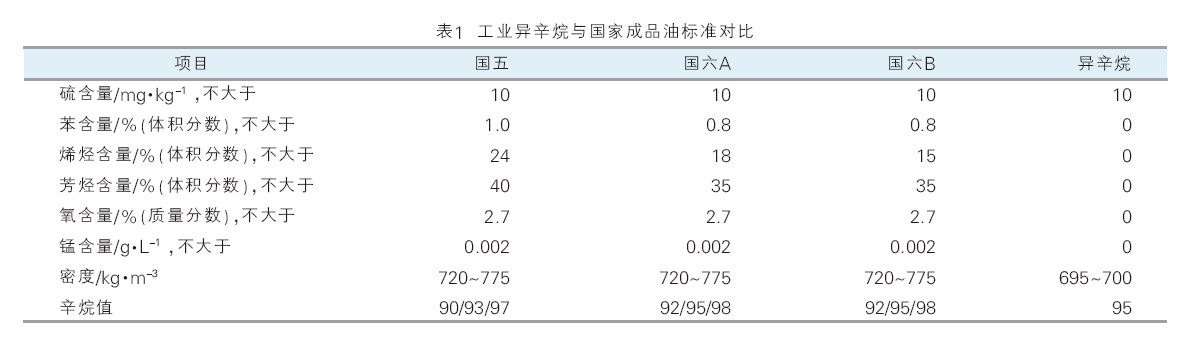

异辛烷,又名烷基化油,是一种清洁的成品油调油组分,也是汽油升级的重要产物。从2000年开始,我国油品标准不断升级,目前处于从国六A向国六B过渡的阶段。油品标准升级的一大特点就是更加清洁环保,硫、苯、烯烃、芳烃等的含量要求不断下降。在此背景下,作为一种清洁调油组分,异辛烷硫含量不大于10mg/kg,苯、烯烃、芳烃、氧含量、锰含量均为0,辛烷值达到95,各项指标明显高于汽油升级当中重要指标的要求。因此,异辛烷开始逐渐得到重视,并在汽油的调油方案中占据重要位置。工业异辛烷与国家成品油标准对比详见表1。

近五年供需格局生变

1.产能变化分析

近五年国内异辛烷产能呈现连续增长的趋势,年均增速在11.77%。产能从2017年的1482万吨/年上涨至2021年的2347万吨/年,涨幅达到58.37%。

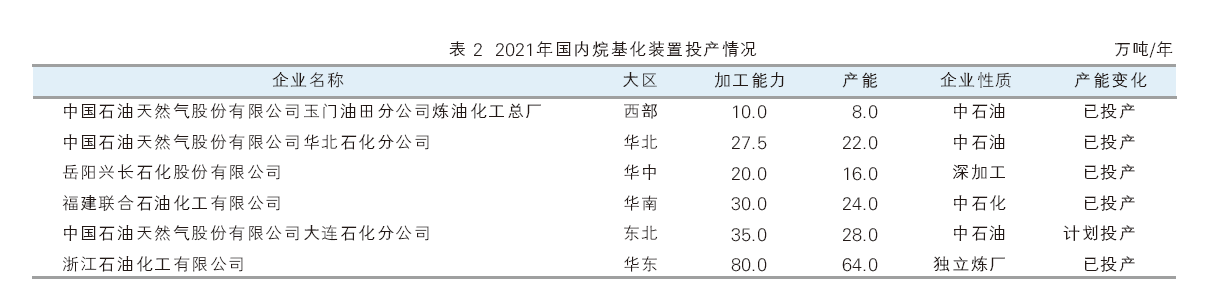

在产能分布方面,新增产能主要集中在央企和独立炼厂。2021年国内烷基化装置新投产6套(表2),总计新增产能为162万吨/年。其中5套装置为炼厂配套烷基化装置,1套为深加工装置。新增装置以炼厂配套烷基化装置为主。

产能快速增加的主要原因是国家在近几年加快了油品升级的节奏,主营单位对异辛烷的需求量增加,在2018年大量建设配套烷基化装置。

伴随着近些年的装置陆续投产,我国烷基化产能已经出现过剩现象,未来几年新增计划将逐渐减少。

2.产量变化分析

近五年国内异辛烷产量基本处于增加的趋势,仅2020年产量出现减少,近五年异辛烷产量年均增速为7.19%。2021年年度产量估算在1083.33万吨,增加114.42万吨,同比增幅为11.81%。

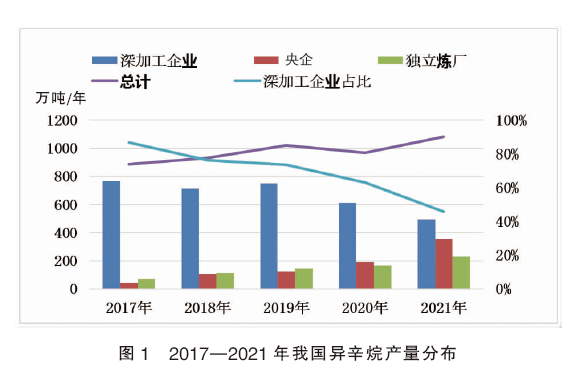

在产量分布方面,随着央企和地方炼厂的配套烷基化装置开工,来自这部分的异辛烷产量明显上升,企业采购缺口减小,深加工企业的异辛烷销售也受到影响。同时,央企的烷基化装置投产也意味着原料气的资源紧张,深加工企业在原料短缺的情况下,异辛烷产量逐年下降。2021年,国内独立深加工企业的异辛烷产量约495万吨,占全国总产量的比例由2016年的92.33%下降至45.76%。详见图1。

3.开工负荷变化

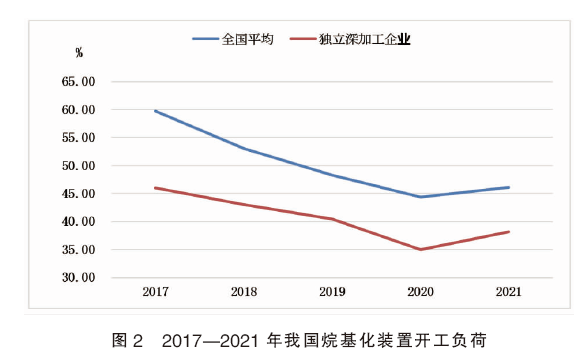

近5年国内烷基化装置开工负荷率变化明显。伴随央企和独立炼厂的配套烷基化装置陆续开工,深加工企业的原料气来源减少,异辛烷供应量持续降低,进而影响开工负荷。

2021年烷基化装置开工负荷率预计在46.15%,同比小幅反弹。炼厂的配套烷基化装置逐渐投产,开工负荷始终保持平稳。但是,市面上原料气资源伴随炼厂装置的开工而迅速减少,独立深加工企业的原料采购难度增加,造成装置开工负荷率逐年下降(图2)。2021年工业异辛烷开工负荷主要特点:央企(55%以上)>独立炼厂(50%以上)>深加工企业(不足40%)。

4.需求变化分析

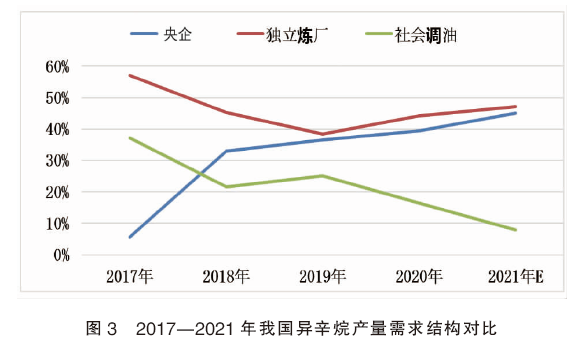

伴随着国家的油品标准升级,异辛烷需求量逐年上涨,但下游需求结构发生了较大变化。目前下游的主要需求来自三个方面:第一是以中石化、中石油为代表的央企,第二是独立炼厂,第三是社会调油商。但国家近几年加大了对社会调油税务的稽查力度,使得大部分社会调油活动暂停。因原料结构问题,在社会调油商的调油方案中,异辛烷占据较大比重,通常达到25%,社会调油活动的减少也间接降低了来自这部分的异辛烷需求。从2017年开始,社会调油的异辛烷需求量开始逐年下降,其占全国总量的比例由37.24%下降至2021年的8%。2017—2021年我国异辛烷产量需求结构对比详见图3。

市场受四大因素影响

1.原料资源紧张

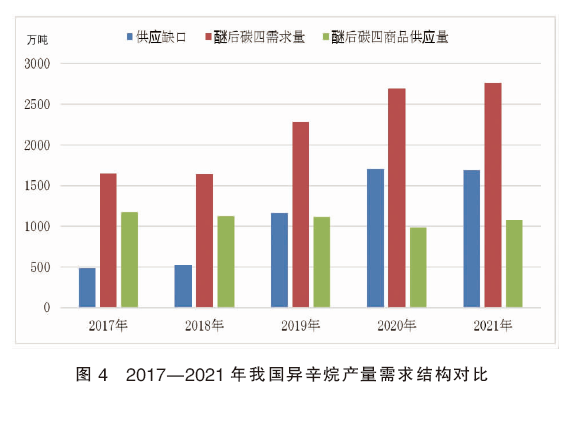

由于央企和地方炼厂的烷基化装置开工,社会流通的原料气资源减少,加大了深加工企业的采购难度和采购成本,部分企业只能采取降低负荷的方式。据统计,2021年国内工业气需求量2287万吨,市场供应量为1119万吨,需求缺口达1168万吨。同时,资源的短缺也将导致工业气价格的上涨,部分炼厂只能进行跨区域的原料采购,无疑增加了采购成本。2017—2021年我国异辛烷产量需求结构对比详见图4。

2.国际油价与汽油价格

作为异辛烷产品的源头和唯一下游,国际油价和国内成品油的价格也对异辛烷产生巨大影响。异辛烷的价格与国际油价有较大的关联性,原油价格的涨跌影响客户心态,会造成市场跟价。作为异辛烷的下游,成品油需求量和价格也决定了异辛烷的供应及价格上限。

3.相关竞品

作为一种清洁的调油组分,异辛烷有着自己的优势,同时,市面上也有多种异辛烷的替代品。催化汽油是目前国内炼厂的基础油,为炼厂自产。重整芳烃的辛烷值也在100以上,原来进口资源较多,2021年国家开始征收其进口增值税,使其采购成本明显上涨。

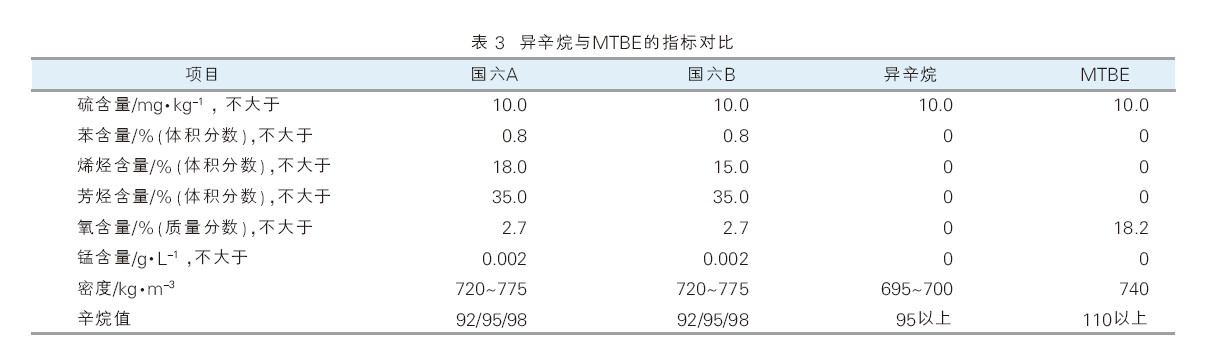

目前异辛烷最主要的替代竞品是MTBE,它作为提高汽油辛烷值的原料是不可或缺的,同样具有高辛烷值、低杂质的优势,唯一的劣势在于氧含量较高,在汽油添加当中最大的比例不能超过14%,两者一定程度上存在小幅替代关系。异辛烷与MTBE指标对比详见表3。

4.行业政策

一是涉税稽查力度将会加大,影响国内成品油市场格局。目前,华南地区社会调油基本暂停,该区域也从之前的市场风向标变成如今的价格洼地。山东、华北稽查力度也越来越严。未来,国家对于社会调油的税收检查力度将继续增大,这将进一步压缩社会调油商的生存空间,改变异辛烷下游需求格局。

二是“混合芳烃”等征税。2021年5月12日,财政部、海关总署、税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》。2021年7—8月份,产品的进口量断崖式下跌。8月混合芳烃进口量11.4万吨,环比下滑52.38%,同比下跌80.71%。辛烷市场需求从社会调油继续转型至独立炼厂及央企,社会调油份额减少明显。

三是国家对于能源结构的调整政策将对异辛烷深加工企业造成影响。中共中央、国务院表示将把“深度调整产业结构”作为实现碳达峰、碳中和的重要途径和重大任务,对产业结构优化升级提出了要求,明确了将坚决遏制高耗能、高排放项目盲目发展。2021年部分地区出现的限电情况也首先将限电目标对准了单套烷基化装置这种高耗能企业,2022年单套烷基化企业的生存空间将愈发困难,异辛烷资源供给将出现阶段性、区域性矛盾。

5.综合分析

经过过去几年央企及独立炼厂的烷基化装置投产,异辛烷产能逐步上升,产量分开向央企和独立炼厂集中,这就造成了几方面的影响:首先,原料气资源进一步紧缺,工业气价格上涨,部分深加工必须跨区域采购,增加了异辛烷的生产成本。其次,下游需求市场也发生变化,央企和独立深加工的企业的采购需求降低。而在国家加大对成品油消费税的检查背景下,社会调油活动逐渐减少,异辛烷需求量降低。在产品销售压力逐渐增大的情况下,深加工企业不得不降低装置开工负荷,生产成本进一步增加。在此环境下,独立深加工企业的利润被不断挤压,企业“盈少亏多”,部分深加工企业出现停产、倒闭等状况。

未来深加工企业生存压力将加大

综合来看,在当下的异辛烷市场环境下,客户坚持低库存运作,不敢轻易赌市场,主要采取“现货+远期现货”的交易模式,来应对市场风险,以保障在价格平稳或小幅波动的情况下,快速回笼资金,但该模式无法承受价格短期大幅度的暴涨或者暴跌。在当下异辛烷市场跌多涨少的大环境下,供应商出现了“存粮过冬”的心态。

近几年,国内异辛烷市场产生较大变化,华南由于社会调油严查,已经变成了主要依靠央企保供业务的区域;山东则接替华南成了国内异辛烷市场的风向标;华东区域由之前充分竞争的市场变为目前的异辛烷市场资源“真空”地带。

未来,市场的竞争将更加激烈。一方面,原料气资源将更加紧张,深加工企业在与上游谈判时处于劣势,不得不以更高成本进行采购。同时,央企和独立炼厂采购需求降低,社会调油活动活跃度降低,销售渠道进一步压缩。在出货压力下,留给企业的议价空间逐渐缩窄,深加工企业的生存压力将进一步加大。