经过二十多年的高速发展,中国已是全球最大的水处理膜市场,市场需求日趋成熟。城镇污水处理市场趋向饱和,增速下降;海水淡化市场的兴起,客观上将改变企业原有的经营策略;新兴产业如新能源车、半导体等高速增长,拓展出新的需求空间。

市场竞争趋向理性

水处理膜通常指微滤膜(MF)、超滤膜(UF)、反渗透膜(RO)、纳滤膜(NF)。四种产品水处理过滤精度不同:微滤膜和超滤膜用于污水处理前端的预处理环节,负责阻拦大分子有机物;反渗透膜和纳滤膜则在中后端将原水中的无机离子、细菌、有机物及胶体等杂质去除,以获得高质量的纯净水。随着国家环保标准提高,膜法水处理工艺通常会用到超滤膜+反渗透膜或纳滤膜组合。

膜法水处理工艺广泛应用于城市污水处理与回用、工业废水处理、海水淡化、特种物料分离等领域。水处理膜产业的发展与国家宏观经济和工业固定资产投资增速密切相关。

由于发达国家水处理膜产业起步早,上下游产业链配套完善(芳香聚酰胺、PVDF、聚砜、聚乙烯吡咯烷酮、环氧树脂胶、聚氨酯胶等),早期与本土品牌存在着性能代差优势。长期以来国外知名品牌在水处理膜行业市场占据主要份额,如反渗透膜的杜邦、日本东丽、海德能;超滤膜的旭化成、荷兰诺瑞特等。

国内水处理膜品牌主要集中在中低端市场,因膜元件技术门槛相对较低,进入企业数量众多,竞争激烈。少数拥有资本优势和技术研发优势的企业市场地位日趋稳固。衡量水处理膜产品质量的性能指标有脱盐率、产水量、稳定性、抗污染等。多数企业无法实现产能规模化扩张,在激烈的竞争中经营不善。

2024年,国内水处理膜行业出现新的面孔,也呈现出新的变化。新企业有苏州苏瑞膜、常州恩泰科技、陕西鼎澈膜、南京蔚华膜等,新变化表现在新企业注重技术沉淀,其市场竞争策略更侧重于产品功能和应用的差异化竞争。如鼎澈膜专注于海水淡化市场;蔚华膜重点经营纳滤膜;安徽普朗膜侧重于物料分离市场,积累管式超滤膜优势开拓植物提取和制药行业市场。

企业的竞争趋向理性,意味着市场走向成熟,而成熟的代价是告别高速增长阶段。2024年,国内龙头企业北京碧水源公司环保整体解决方案业务实现营收42.42亿元,同比下降23.4%。公司表示业绩下滑主要系整体市场环境影响,膜工程业务营收下降,且重要参股公司在本年度经营状况不佳,出现了较大亏损。值得注意的是,公司的膜材料业务营收只微降1.9%。

另一家头部企业沃顿科技存在类似的营收结构:膜工程业务营收下降了15.4%。但膜材料业务营收为10.33亿元,同比增长6.4%。沃顿科技表示产业升级改造、严格环保政策、市场应用拓展推动了市政供水提标、零排放、物料浓缩分离等细分市场发展,产品应用场景复杂化表现为各细分市场对膜产品的性能需求存在差异,这要求膜工程服务定制化和专业化,客观上有利于研发技术强、膜产品线丰富的企业。

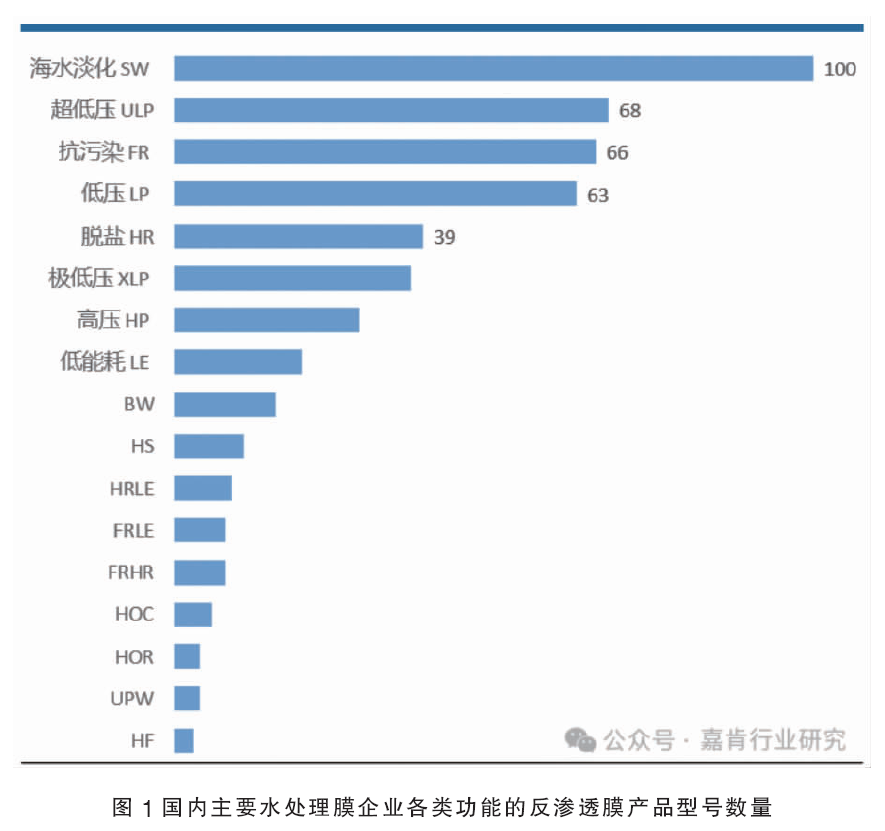

据统计国内20多家企业RO膜产品型号及其功能类型,研究发现,企业开发出最多产品型号的功能是海水淡化,其次是低压系列,位居第三的功能类型是抗污染,详见图1。

该功能类型排行与水处理膜细分市场的需求增速密切相关。

细分市场需求分析

1.污水处理市场

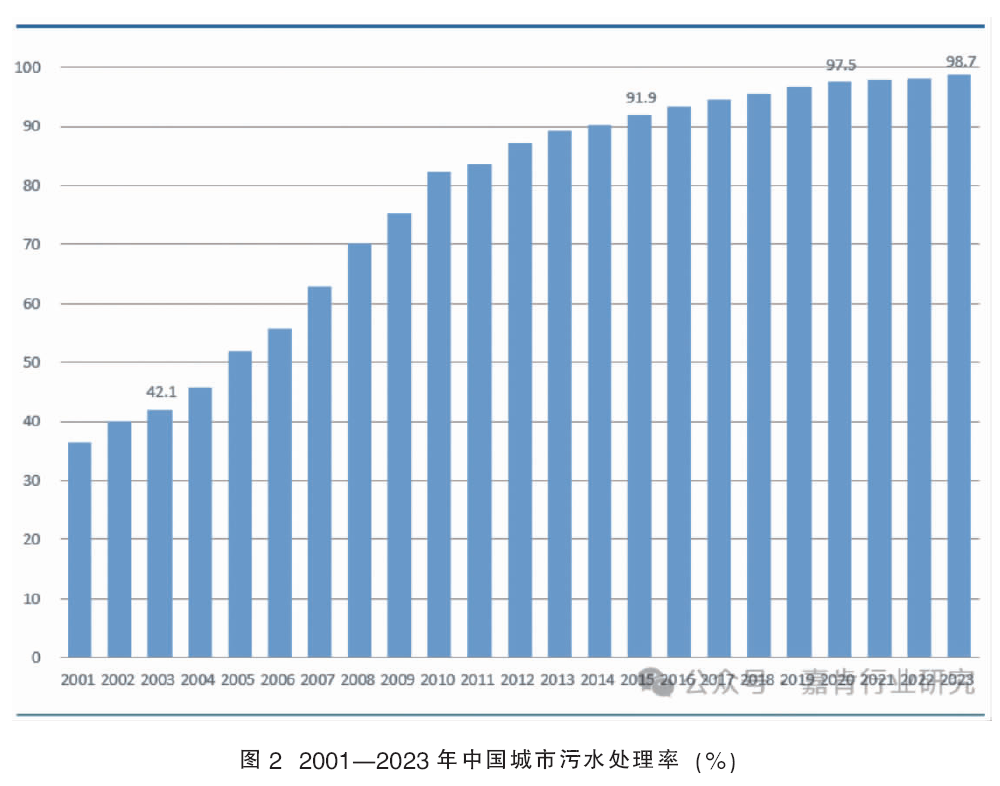

在2020年之前,驱动国内水处理膜产业高速发展的动能是城镇污水处理市场,2003—2014年,全国城镇污水处理厂数量年均增速为25.2%;2014—2020年,年均增速为10.6%。到2020年底,全国城镇污水处理厂数量达11055座,污水处理量557.1亿立方米(吨),全国污水处理率由早期的42.1%提高至97.5%。

2023年,国内污水处理量同比增长4.0%,污水处理率为98.7%,这意味着国内该细分市场增量趋向饱和,企业只能着眼于存量市场的竞争。2001—2023年中国城市污水处理率变化趋势见图2。

2.海水淡化市场

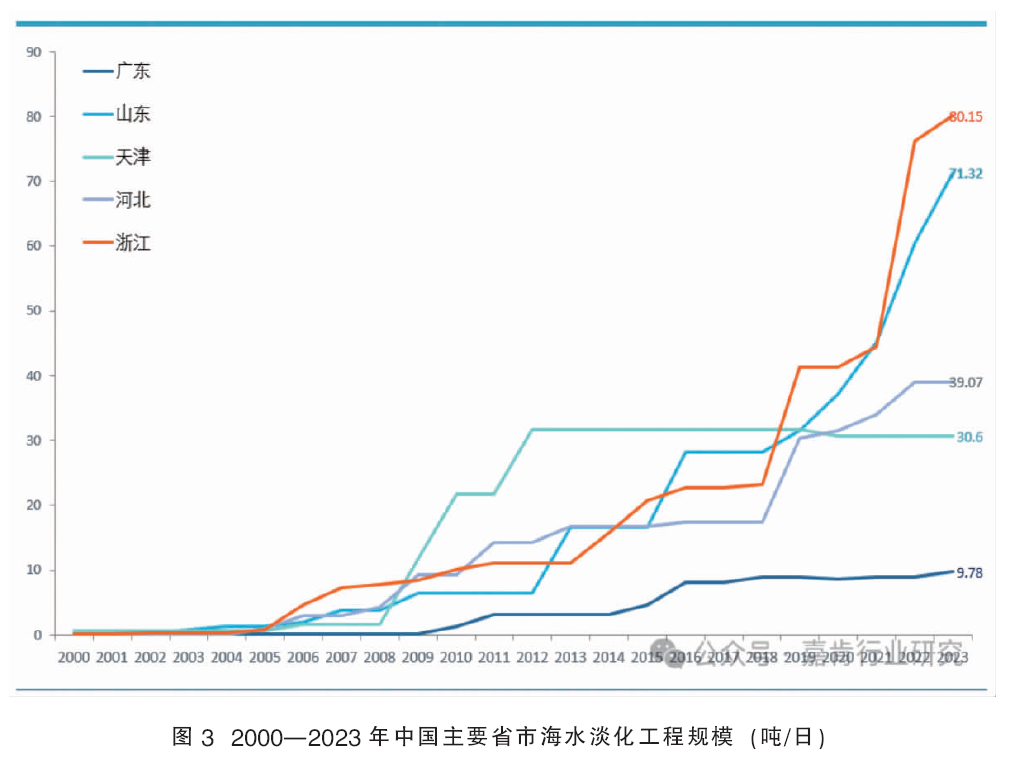

2019年之前,国内海水淡化市场处于培育阶段,因产水成本高,以小规模生活用水民用工程为主,海水淡化总能力仅为120.2万吨/日,占同期城市污水处理能力的0.7%。

2019年后,国内海水淡化市场进入快速发展期,2019—2023年,新增了19个海水淡化工程项目,新增淡化能力132.1万吨/日,工程整体规模不大,但几乎全部采用反渗透技术,需求由生活用水拓展到工业用水,淡化能力年均增速为16.0%。

这些海水淡化工程主要分布在浙江、山东、河北和天津等省市。浙江和山东两地市场工程产能增速位居前列,浙江是海岛居民生活用水需求驱动,山东除海岛生活用水需求外,还有电力、石化和钢铁等高耗水企业需要工业用水。这反映出国内膜法反渗透技术取得长足进步,已经在运营成本上具有市场竞争力。图3为2000—2023年中国主要省市海水淡化工程规模。

3.工业废水治理市场

工业废水处理市场由工业废水治理投资额和工业废水治理设施运营服务费用两部分构成,前者为增量需求,后者为存量需求。2023年,我国工业废水治理投资额为81.0亿元,运营服务费用为795.9亿元,合计为876.9亿元,同比增长16.7%。

分析发现,工业废水处理市场设施运营服务费用占90.8%,而治理投资额仅占9.2%,这意味着该增量市场需求规模并不大,企业更多应着眼于存量市场需求的竞争与开发。

在42个工业领域中,废水治理设施数量排名前五的行业依次为化学原料和化学制品制造、农副食品加工、金属制品业、纺织业、计算机通信和其他电子设备制造,该指标反映的是水处理膜产品用户数量和各细分领域需求渗透率。

工业废水年处理量排名前五的行业依次为黑色金属冶炼和压延加工业,占总量的42%;电力、热力生产和供应行业,占总量的7.0%;化学原料和化学制品制造,占比5.7%;纺织业,占比5.5%;造纸和纸制品业,占比5.2%。2023年制造业各行业工业废水治理设施运行费用见图4。

4.工业物料分离市场

在工业物料浓缩分离方面,膜技术作为一种新型分离技术正逐渐替代蒸馏、萃取、吸附等传统分离技术,在生物医药、食品饮料和植物提取等领域实现广泛应用。

如,在制药领域,膜法水处理技术用于抗生素、维生素、有机酸的纯化、浓缩、发酵液澄清、除菌、蛋白剔除等;在食品饮料领域,用于功能糖的除杂、脱盐与浓缩,乳清、奶酶及其他乳品的澄清、脱盐与浓缩。

各细分市场的需求潜力可参考行业固定资产投资增速。如2023年,国内食品制造业固定资产投资额增速为12.5%;酒、饮料和精制茶业增速为7.6%;而医药制造业增速为1.8%,均比上年度出现回落。

5.新的应用领域

在汽车新能源、半导体领域,膜法水处理技术正逐步应用于盐湖提锂中的镁锂分离、除杂和提纯,锂电池生产、集成电路制造中的物料过滤和分离。

政策趋动市场增长

水处理膜市场受国家政策影响较大,环保政策能主导企业膜产品开发的方向。如,2022年六部委联合印发《工业水效提升行动计划》,提出工业废水循环利用水平进一步提高。2023年,国家工业废水治理完成投资额80.96亿元,同比增长114.8%,为过去10年来首次大幅度增长。

另外,2024年下半年以来,国家明确提出采取积极的财政措施化解地方政府债务,推出节水技术改造、重点领域设备更新等政策及措施,一定程度上提升了下游市政及工业给水、废水处理、非常规水资源化等领域项目投资需求,带动水处理膜市场增长。