碳纤维是由聚丙烯腈(PAN)、沥青或粘胶等有机纤维经高温裂解碳化形成的含碳量高于90%的碳主链结构无机纤维,具备出色的力学性能和化学稳定性,密度比铝小,强度比钢高,是目前已规模化生产的高性能纤维中比强度和比模量最高的纤维,广泛应用在航空航天、风电叶片、体育休闲、压力容器、碳/碳复材、交通运输等领域,是国民经济发展不可或缺的重要战略物资。

全球碳纤维市场分析

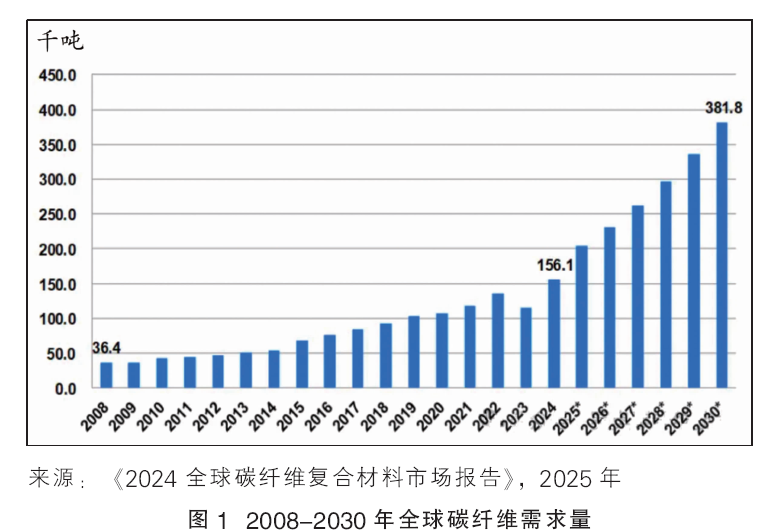

未来5年,全球碳纤维需求量持续增长。2024年,全球碳纤维需求量为15.61万吨,同比增长35.7%。其中,风电市场应用量同比增长120%,体育休闲市场同比增长51.6%,航空航天等市场同比增长20%,压力容器市场同比持平。与此同时,2024年全球运行产能为30.9万吨/年,同比增长6.5%。所有的新增产能来自于墨西哥、中国及韩国。吉林化纤、中复神鹰、新创碳谷进入全球企业排名TOP10,山东永成和国泰大成首次进入TOP20。预计到2030年,全球碳纤维需求量将达到38.18万吨(见图1)。

国内碳纤维行业供需格局或逐步修复。2024年,我国碳纤维市场呈现“表观收缩、实际回暖”的态势,全年表观消费量约6万吨,同比下降5.4%;实际消费量约5.6万吨,同比增长5.3%。体育休闲、风电叶片、航空航天是国内碳纤维前三大消费领域。中复神鹰利润大幅下滑、光威复材利润有所下降,而中简科技因以ZT9H为代表的新一代碳纤维产品市场表现及需求超出预期等原因,利润逆势增长。2025年,国内碳纤维行业供需格局或逐步修复,行业开始进入去库存周期,产品价格继续下行空间有限,企业利润或迎来修复。目前已涌现出电动垂直起降飞行器(eVTOL)、无人机物流、人形机器人等新增长点,未来随着相关产业的快速发展和规模化生产,碳纤维需求预计将呈现显著增长态势。

低空经济下的碳纤维市场机遇与碳纤维回收问题

1.政策支持

2024年3月,全国两会首次将低空经济写入政府工作报告;4—6月,地方政府低空行动方案密集发布;7—9月,eVTOL运营合格证(OC)申请获民航局受理,中央提出促进低空经济健康发展。

低空经济发展司成立,负责低空经济发展战略制定和统筹协调工作。2024年12月,低空经济发展司(以下简称“低空司”)正式在国家发改委网站亮相,其具体职责包括拟订并组织实施“低空经济”发展战略、中长期发展规划,提出有关政策建议,协调有关重大问题等。低空司的成立是我国低空经济发展的里程碑事件,有助于强化我国低空经济发展的底层设计、推动政策落实,引领我国低空经济进入新的发展阶段。

各相关部门协同推动低空经济发展,民航局承担低空经济的主体职能工作。民航局是交通运输部管理的主要责任机构,负责民用航空器适航认证、空域管理、航线规划、飞行器驾驶人才管理、适航安全管理等工作。2024年7月,中国民航局成立了促进低空经济发展工作领导小组及工作组,工作组下设立多个项目组包括综合安全监管、法规、市场管理、飞行标准、适航审定、机场、空管空域、安全和规划等职能。

地方政府积极抢抓低空经济发展的战略机遇期,低空经济产业生态加速形成。2024年全国超26个省(自治区)政府工作报告中提到发展低空经济,深圳、苏州、珠海、合肥、芜湖、南京、北京等地市纷纷出台低空经济发展条例、实施方案、行动计划和产业具体支持措施,普遍涉及通航机场和起降平台等基础设施建设、物流载人航线开设等下游应用场景拓展、产业链培育和企业投资项目落地方面的支持和补助等,低空经济在不同地方的产业发展生态逐步成型。

2.市场规模

据中国复合材料工业协会数据,2024年全球低空经济市场规模达2.32万亿元,其中复合材料相关产业占比超40%。随着低空飞行活动的日益增多,到2026年中国低空经济规模有望突破万亿元,达到10645亿元。到2035年中国低空经济市场规模有望达到3.5万亿元,2026—2035年复合增长率将达到14%。

3.低空经济领域先进复合材料企业分析

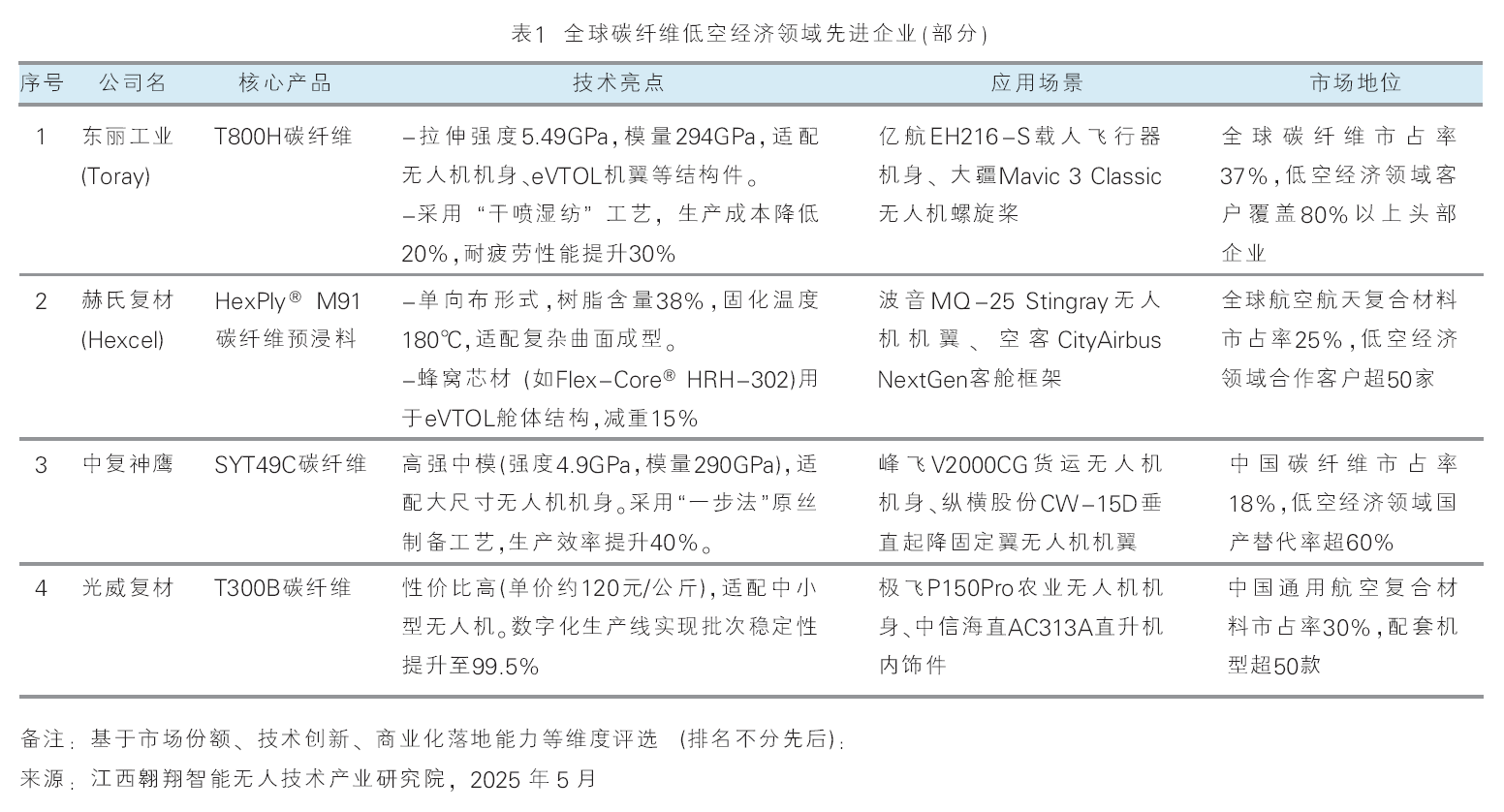

复合材料正重塑低空经济的产业格局,企业可聚焦核心材料突破(如T1100G碳纤维、玄武岩纤维)、生物基树脂(如聚乳酸)占比提升、生态合作(材料商-飞行器制造商-空管系统)、碳纤维回收技术回收率提高,提升自身竞争力。表1为基于市场份额、技术创新、商业化落地能力等维度评选的全球复合材料低空经济领域先进企业(排名不分先后)。

4. 需关注碳纤维回收问题

欧盟《报废车辆指令》(ELV)修正案草案直指碳纤维回收问题。2025年1月,欧盟提出修订《报废车辆指令》,计划将碳纤维列为“危险物质”并禁止其在汽车制造中使用,核心理由是碳纤维在回收过程中释放的微米级颗粒可能危害人体健康和环境,这一政策对全球碳纤维市场带来严重冲击。虽然2025年4月20日,欧盟正式撤回禁令,但并未放弃对碳纤维的升级监管。

因此,企业在把握低空经济机遇的同时,需注意全球环保政策倒逼行业需重视和解决碳纤维回收技术难题。

碳纤维回收分析

1.碳纤维回收市场

2024年全球碳纤维复合材料的回收再利用市场保持平稳态势,2025年再生碳纤维市场规模估计为2.01亿美元,预计到2030年将达到3.82亿美元,预测期内(2025—2030年)的复合年成长率为13.65%。目前全球碳纤维增强基复合材料(CFRP)回收再利用的量不足3%,其余均填埋、焚烧处理或搁置状态。

目前全球能够实现碳纤维回收处理的公司有新菱、Earth Recycle、SGL Carbon、Vetrotex、Gen2Carbon(原ELG热解)、Carbon Conversions、Vartega等;能够提供回收碳纤维产品支持再利用的公司有CCI、Carbo NXT、Sigmatex等,2024年国内涌现出多家以原生碳纤维(不等重或B级品)为来源制造短切碳纤维的新兴小公司。

此外,全球碳纤维生产巨头也在关注回收领域。如赫氏近年来通过战略合作积极布局碳纤维全生命周期回收体系。2016年其对碳纤维回收行业领导者碳转化公司(CCI)进行战略投资。2021年与Fairmat(法国巴黎)达成协议,将合作建立碳纤维预浸料回收体系。2024年与Fairmat达成一项为期10年的合作协议,将对赫氏盐湖城生产基地的碳纤维复合材料废料进行回收处理,并再加工成商用复合材料投入多元市场。东丽2025年与Daher、TARMAC Aerosave联合宣布启动商用飞机复合材料报废回收计划。

2.碳纤维回收技术

碳纤维废弃物的来源主要有2个:达到使用寿命而报废的产品(EOL),以及在生产制造过程中的边角料、尾料或报废残次品(偏多)。目前回收存在的问题是回收的碳纤维性能不强、回收过程易产生二次污染且回收技术基本都需要高温高压的苛刻环境。碳纤维再利用技术的研究热点为回收碳纤维力学性能提升技术,以及回收碳纤维高价值应用技术开发。

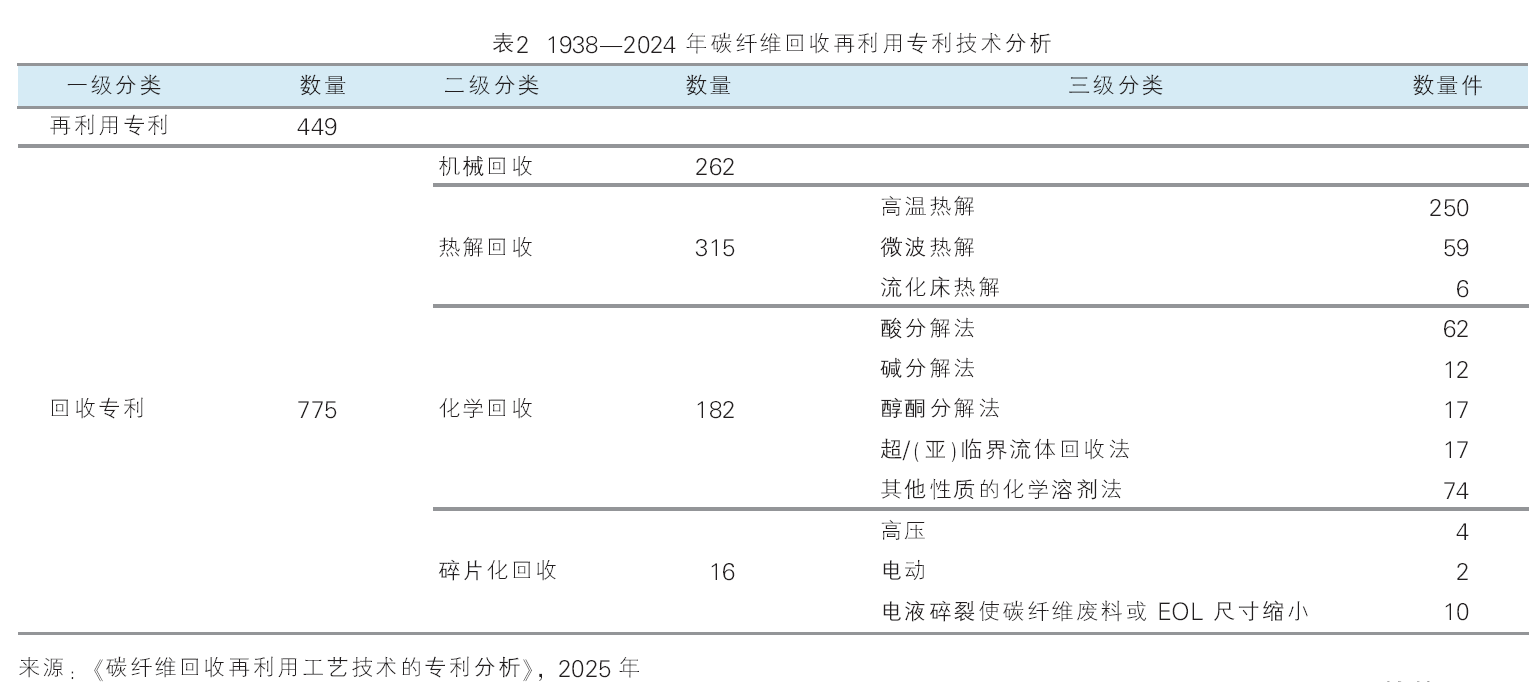

从专利看,全球碳纤维回收再利用专利申请数量总体呈增长态势,从2000年的1件增长为2022年的204件。对1938—2024年碳纤维回收再利用专利进行研究,具体情况见表2。

从科技成果看,2020—2024年,国内有6项重要的碳纤维科技成果,其中一项已成功应用于企业生产(见表3)。

结语

在全球碳中和与高端制造升级的双重驱动下,低空经济正成为碳纤维产业增长的新引擎。政策支持与技术创新正加速eVTOL、无人机等场景的规模化落地,而回收技术的突破与环保要求的提升也将重塑行业可持续发展路径。

未来,国内企业需突破高端产品的技术瓶颈,构建“设备-工艺-认证”全链条壁垒来增强竞争力。同时在全球碳中和的背景下,构建“生产-应用-回收”闭环生态。在回收领域可关注的方向包括:(1)以回收高质量碳纤维为前提,优化相关回收工艺,开发环境友好型新工艺;(2)加大热塑性树脂的开发和应用,更利于碳纤维复合材料的回收;(3)提高回收碳纤维的应用性价比,实现高价值利用。