2023年以来,国家提出要整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力。2023年12月,中央经济工作会议将低空经济确立为战略性新兴产业。2024年全国两会期间,政府工作报告指出需“积极培育生物制造、商业航天、低空经济等新的经济增长点”;2025年政府工作报告进一步调整了对低空经济的发展策略,从之前的“积极培育”转变为“重点扶持与发展”,并确认其作为新型生产力的重要组成部分;同年,党的二十届三次全会也针对低空经济的发展明确提出了具体要求。此外,工业和信息化部联合其他三个部门发布了《通用航空装备创新应用实施方案(2024—2030年)》,提出建立现代通用航空高端制造产业集群的目标;中国民航局与国家发改委等多部委则在机场建设和智慧城市等方面采取了一系列措施,促进低空经济发展。面对这一轮政策红利,全国各地共计约30个省级行政区已将低空经济的发展内容列入地方年度政府工作报告或制定专项政策。

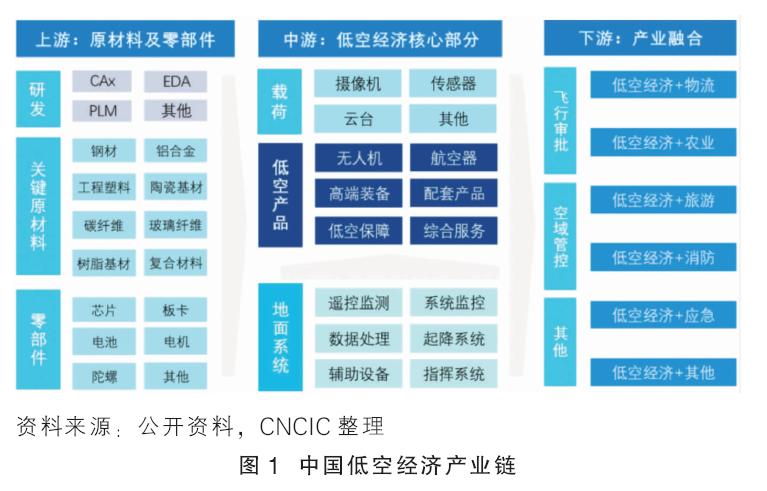

低空经济产业链上游是原材料与核心零部件领域,包括研发、原材料和零部件;中游为低空经济核心部分,包含载荷、低空产品和地面系统;下游是产业融合部分,包含飞行审批、空域备案等,通过后的下游应用是低空经济与各种产业的融合(见图1)。低空飞行活动包括警用航空活动、海关航空活动和通用航空,通用航空是低空经济的重要组成部分,无人机产业是低空经济的主导产业。

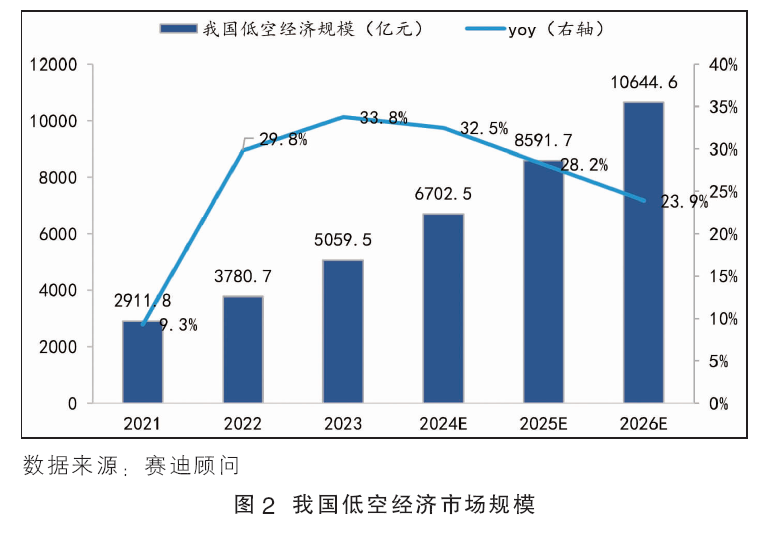

低空经济市场规模

传统的地面交通受限于平面交通路网,容量有限,而低空交通点对点可达,效率优化空间更大。低空经济从地面延伸至低空空域,从平面路网延伸至三维立体空间,在减轻地面交通压力的同时,也创造了一个新的产业空间。根据赛迪顾问统计,2024年我国低空经济规模已超6000亿元,预测到2026年将突破1万亿元(见图2)。根据中国民航局副局长韩钧在国新办新闻发布会上介绍,2030年我国低空经济核心产业市场规模有望达到2万亿元。全球市场来看,按照Morgan Stanley的预测,2030年全球城市空中交通(UAM)规模550亿美元,2040年达到1万亿美元,2050年达到9万亿美元。

低空飞行器包括直升机、电动垂直起降飞行器(eVTOL)、无人机、固定翼飞行器等,相比其他类型飞行器,eVTOL具有以下优势:1)垂直起降,相比固定翼飞机,eVTOL不需要借助机场跑道即可实现垂直起降场飞行。2)使用电池作为能源,比燃料动力更低碳环保,同时具有低成本优势,使用电力能源驱动的成本低于使用传统燃料动力,而运营成本大幅降低。根据麦肯锡测算,与传统直升机每可用座英里4~6美元的直接运营成本相比,eVTOL可以下降至0.5美元。3)eVTOL比直升机噪音更低,可飞到商业/社区中心,提高市内运行覆盖度。4)电池和电机驱动技术简化机械设计结构,具备较高的安全可靠性和稳定性。综合来看,eVTOL飞行范围可达到50~200km,巡航速度可达到50~200km/h,能以较高的性价比满足城市空中交通的需求。

化工新材料发展机遇

从广泛的航空航天材料来看,当前市场应用较成熟。这些材料具有轻量化、高强度、高温耐受、耐腐蚀等特点,能够满足航空航天器在极端环境下的要求,包括橡胶制品、塑料制品、复合材料及其他功能材料等。

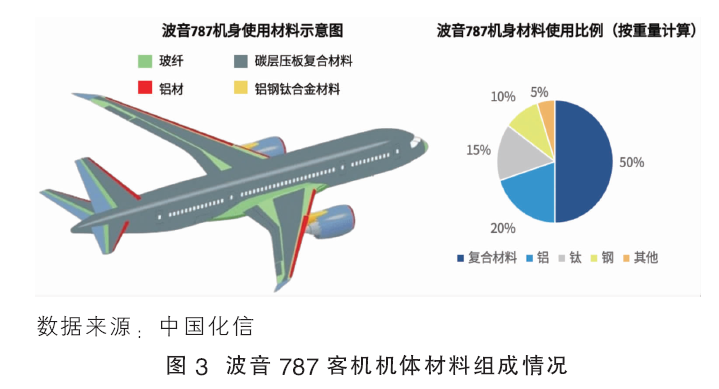

其中,大飞机制造的主要材料为各类高性能复合材料,包括铝合金、钛合金、钢和复合材料,其中以波音787和空客A350为代表的先进机型中复合材料占比已超过50%,铝合金占比降至20%~25%,钛合金和钢分别占10%~15%和5%~10%(见图3)。从化工材料视角看,复合材料例如碳纤维环氧树脂、玻璃纤维聚酰亚胺的应用已成为飞机制造的核心趋势,其轻量化特性相比铝合金可减重30%~50%,同时具备高强度和抗疲劳优势,例如空客A350机身段采用碳纤维复合材料后减重近30吨,显著提升燃油效率并延长航程。当前复合材料已从次承力结构扩展至主承力结构,例如机翼蒙皮和机身框架,化工领域通过改进树脂基体如耐高温双马来酰亚胺树脂和纤维铺层工艺自动铺丝技术,提升了材料耐高温性和成型效率。未来趋势将集中在开发可回收热塑性复合材料、降低生产成本、集成智能化功能(如嵌入传感器的自监测材料),以及环保工艺(例如低VOCs树脂和水性胶黏剂)。

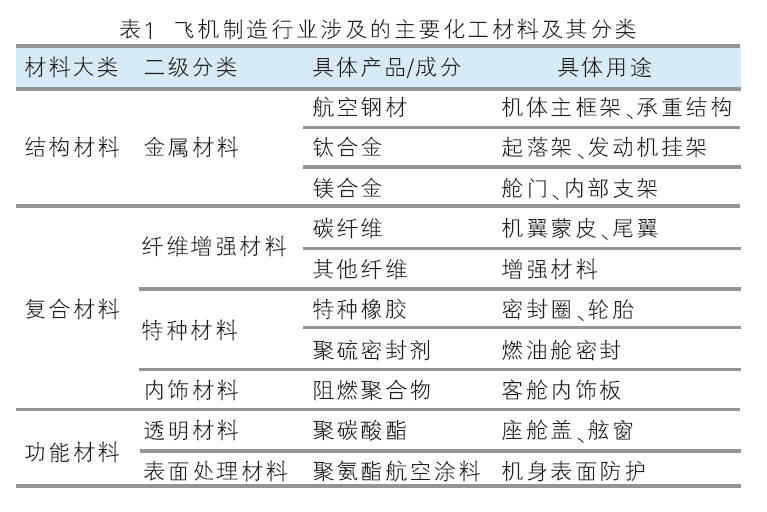

目前已知在不同细分种类的飞机和航空器制造中,材料成本结构随着不同材料用量的不同而变化。根据波音787飞机制造所用材料的重量比例可知,复合材料占比第一,约占50%;其次为铝、钛和钢等合金材料,占比为45%;其他功能性材料仅占比5%。假设航空航天用复合材料成本占比为50%,预计2025年我国航空航天复合材料市场约为100亿元。飞机制造行业涉及的主要化工材料及其分类见表1。

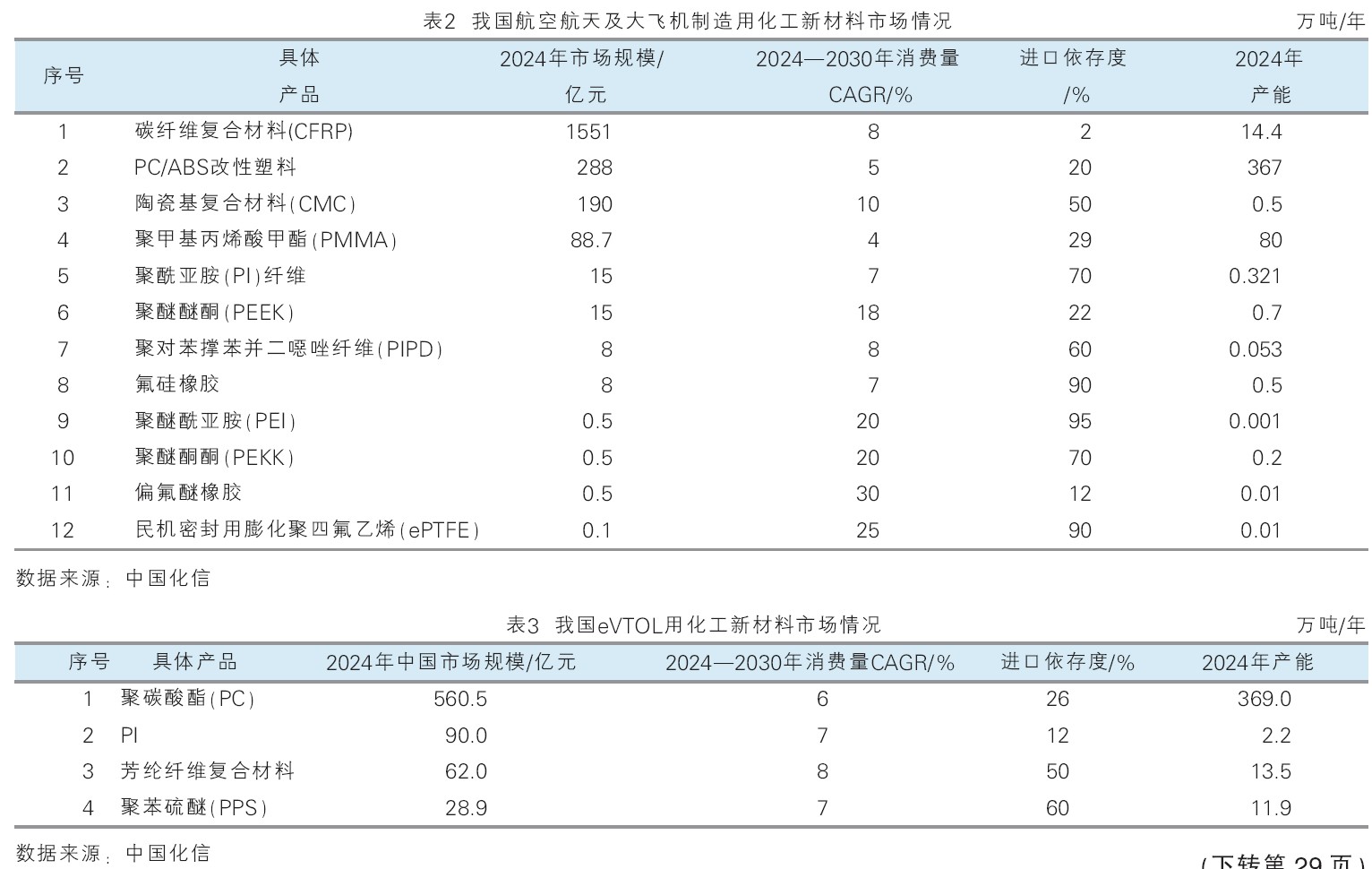

我国航空航天材料产业在特种橡胶制品、航空涂料、特种胶黏剂与密封胶、碳纤维四大领域呈现差异化竞争格局。特种橡胶制品方面,全球航空轮胎市场由米其林、普利司通、固特异垄断87%份额,2024年中国民航年消耗量25万条,预计2035年增至60万条,但本土企业曙光院、森麒麟市占率不足5%;橡胶密封制品民用领域西北橡胶院为C919配套400余种密封件,自主化率超80%,2024年国内市场规模约400亿元,呈现中低端过剩、高端稳定的结构特征。2024年航空涂料市场全球规模约10亿美元,我国市场3亿元且自给率仅10%,PPG等外企占据85%份额,昊华科技等本土企业聚焦国产大飞机配套,需突破耐高温、隐身等特殊功能技术瓶颈。我国特种胶黏剂与密封胶2024年市场规模不到1亿元,自给率为35%,预计2030年达1亿元,产品涵盖耐高温、导电等类型,有机硅/聚硫密封胶占主导,需平衡耐燃油与高低温性能。我国碳纤维产业高端产品仍依赖进口,航空航天领域消费量占比为9.4%(约12亿元),随着C919实现量产,预计2028年该领域市场规模将达15亿元,但仍需突破T800/T1000级产品技术。我国航空航天及大飞机制造用化工新材料市场情况见表2。

化工材料在低空飞行器机身的应用主要体现在轻量化、高强度和功能化需求上,例如碳纤维增强复合材料、玻璃纤维增强塑料及工程塑料(如尼龙、聚碳酸酯)被广泛用于机身结构件、外壳和内部支撑部件,以降低整体重量并提升抗冲击性和耐腐蚀性;热塑性复合材料因其可回收性逐渐应用于环保型低空飞行器设计;而特种涂层材料(如疏水涂层、抗紫外线涂层)则用于增强机身的环境适应性和耐久性。此外,部分高性能低空飞行器采用PI等耐高温材料应对极端工况,同时柔性聚合物材料(如硅胶、TPU)在减震和密封组件中发挥重要作用。随着材料技术发展,纳米复合材料和智能响应材料(如自修复涂层)也开始探索在低空飞行器领域的应用潜力。我国eVTOL用化工新材料市场情况见表3。

以芳纶材料为例,由芳纶加工制成的各种复合材料的应用日渐广泛,如发动机壳体和整流罩、空运集装箱、波音飞机的壳体、内部装饰件和座椅等。此外,采用芳纶制造的航空轮胎能很好地满足现代大型飞机对轮胎高速度、高载荷、耐高温、耐屈挠和耐着陆高冲击性的要求。芳纶纸为芳纶下游深加工产品,制成的蜂窝芯材具有优良的防火性,以及强度高、质量轻、表面光滑、耐冲击等特点,已广泛应用于飞机的大刚性次受力夹层结构部件,如侧翼、整流罩、舱门、地板等,一般低空飞行器或无人机单架用量在几十至上百千克不等。

2024年我国芳纶纤维复合材料产能为13.5万吨/年,市场规模约62亿元,进口依存度为50%。在国家大力支持下,我国芳纶产业取得空前发展,目前对位芳纶和间位芳纶产业已具备相当规模。但我国在技术、产品、装备、应用等方面仍和国际先进水平存在一定差距,总体来说尚处于产业化初期。预计未来,我国龙头企业将向一体化发展,协调产业链上下游企业,建立合作开发机制。同时,我国芳纶需求将快速增长,尤其是我国对航空航天、高速列车等轨道交通、新能源汽车、风力发电等行业进行重点扶持发展,也将加大芳纶的用量,从而带动芳纶的消费增长。预计未来芳纶市场将保持高速发展,2030年将达到100亿元。

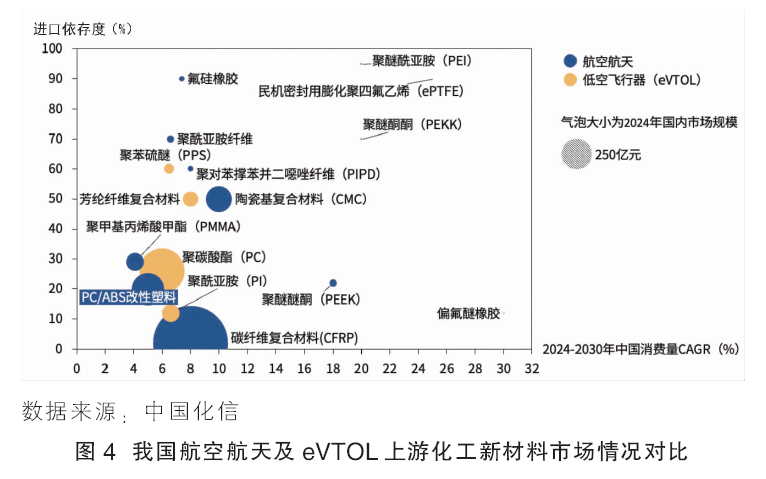

对比来看,现阶段国内航空航天及低空飞行器上游化工新材料的进口依赖度仍较高,限制了下游核心产业的规模化应用和推广(见图4)。

展望

国家高度重视新质生产力的培育和发展,鼓励相关产业和企业整合科技创新资源。以低空经济为代表的战略性新兴产业核心技术不断完善,在政策、资本及技术多维度赋能下,市场潜力有望加速释放。然而值得关注的,上游零部件等环节对于高性能材料的需求,尤其是部分高端化工新材料,目前仍无法得到满足。这在一定程度上抑制了我国战略兴新兴产业和未来产业的快速发展。未来,我国石化化工产业应注重对低空经济所需关键化工新材料进行前瞻布局,加快核心材料产业链的自主化发展。