近段时间,多个化工巨头放弃芳纶业务,其中就包括杜邦和日本帝人。这两家企业是全球芳纶业务巨头,他们选择放弃芳纶的部分市场,是芳纶业务的景气度在降低?还是有更深层次的考虑?

2025年7月,杜邦宣布将以约20亿美元的价格出售其标志性芳纶品牌Nomex和Kevlar,这两个品牌覆盖了芳纶在防护材料、电气绝缘等方面的核心应用,占其“水处理与防护”事业部近一半的营收。此次剥离计划在2025年中期前完成,标的包括全球生产基地、技术专利及客户资源。

杜邦出售芳纶业务的主要原因,一方面是战略重心转移,近年加速向半导体、医疗、水处理等高增长领域转型。另一方面是在中美贸易摩擦的背景下,可能面临的反垄断调查压力,虽然目前已终止调查,但是杜邦剥离业务可降低对单一市场的依赖,避免地缘政治对其供应链的长期影响。

2025年1月,帝人芳纶宣布关闭其位于荷兰阿纳姆的生产基地,并计划在未来几年裁员15%。该基地主要生产间位芳纶纤维,年产能约5000吨,占帝人全球芳纶产能的10%左右。关闭计划将在2025年内启动,涉及154个工作岗位的裁撤。

帝人放弃荷兰芳纶业务,一方面是亚洲产能快速增长,中国泰和新材、韩国晓星等企业的产能扩张,国际市场价格竞争加剧。另一方面是欧洲市场对芳纶的需求集中在工业防护领域,而新能源汽车、航空航天等新兴需求主要来自亚洲,与帝人芳纶产品结构存在差异,故而作出的战略调整。

为什么芳纶行业全球热度在下降?未来中国芳纶企业将如何应对?

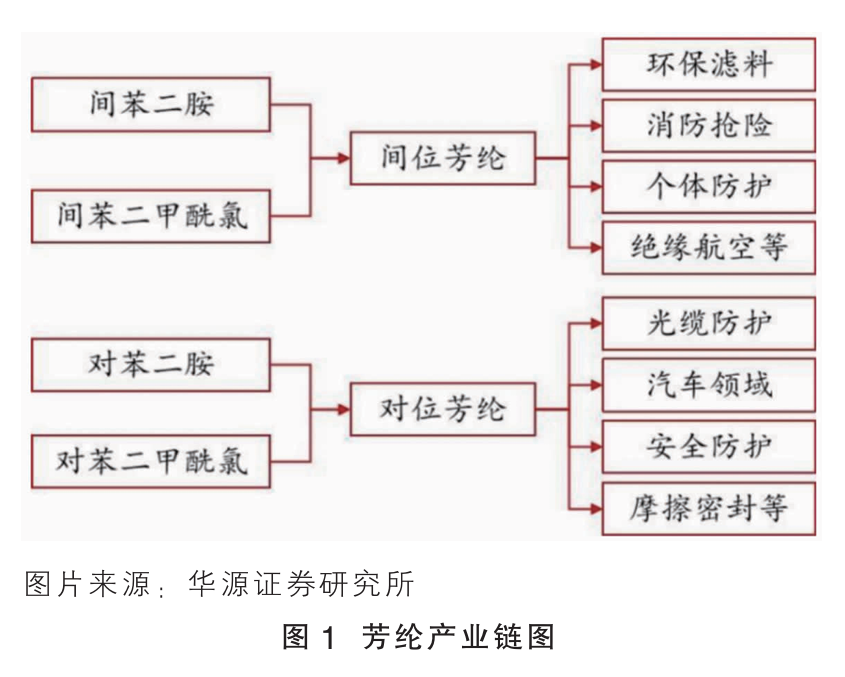

芳纶定义及下游应用

芳纶是一类高性能合成纤维的统称,全称“芳香族聚酰胺纤维”,其分子结构中含有芳香环和酰胺键,这一结构赋予了它耐高温、高强度、高模量、耐化学腐蚀、阻燃等优异特性,强度是钢丝的5倍以上,耐温可达200~500℃,且不熔融、不助燃。

根据分子结构中酰胺键与芳香环的连接方式,芳纶主要分为两类,分别是间位芳纶和对位芳纶(见图1)。酰胺键连接在芳香环的间位叫间位芳纶,分子链呈锯齿状排列,柔韧性较好,核心特性是耐高温、耐辐射、绝缘性优异。酰胺键连接在芳香环的对位叫对位芳纶,分子链呈线性刚性结构,核心特性是超高强度、高模量,强度和刚性显著优于间位芳纶。

芳纶的高性能使其广泛应用于对材料“耐高温、高强度、轻量化”有严格要求的场景,如个体防护服、工业防护服、轮胎与橡胶增强、密封与摩擦材料、绝缘材料、电缆与光缆材料、电池隔膜材料、氢燃料电池交换膜增强材料、环保滤材、航空航天材料等,应用领域十分广泛。

可替代芳纶的六大材料

在部分领域中,某些材料特性的崛起,对芳纶形成明显替代,粗略总结有以下六种材料。

①超高分子量聚乙烯材料:具有超高强度、抗冲击性和耐化学腐蚀性,强度是钢丝的15倍,在缆绳与吊装、新能源轻量化领域具有一定替代性。在缆绳与吊装领域中,超高分子量聚乙烯绳缆重量仅为芳纶的1/3,抗拉强度却高出20%,已广泛用于深海油气勘探和重型吊装。在氢燃料电池储氢瓶的增强层中,超高分子量聚乙烯与碳纤维复合可使储氢瓶减重30%,适合储氢需要,也存在对芳纶替代。

②碳纤维材料:具有高强度、高模量、轻量化优势,并且碳纤维成本在持续降低。波音787机身复合材料中碳纤维占比已经超过50%,替代了部分芳纶蜂窝芯材,空客A350的机翼结构件采用碳纤维-环氧树脂复合材料,也存在对芳纶的替代。另外,特斯拉Model S Plaid的电池包壳体采用碳纤维增强塑料,替代芳纶增强材料,同时提升抗冲击性和能量吸收效率。在体育器材领域中,碳纤维自行车车架重量较芳纶车架降低20%,已成为高端赛事的主流选择。

③陶瓷纤维材料:具有超高温耐受性、低热导率、化学稳定性,在1000℃时导热系数仅0.22W/(m·K),是间位芳纶的5倍以上,隔热性能突出,使用温度长期可达1350℃至短期1790℃,远超间位芳纶的200℃上限。在工业高温过滤、高温密封材料、航空发动机隔热材料等领域,具有对芳纶形成明显替代性。陶瓷纤维滤袋在水泥窑尾烟气处理中寿命达3~5年,是间位芳纶滤材的2倍。石化行业高温管道的密封垫片普遍采用陶瓷纤维与蛭石复合,替代间位芳纶盘根,可耐受300℃以上高温。

④聚苯并咪唑纤维:简称PBI纤维,具有极限耐温性、化学惰性和生物相容性,长期使用温度260℃,短期耐温400℃,优于间位芳纶,并且通过了医疗认证,可以植入心脏补片。PBI纤维制成的消防服可在火焰中耐受10分钟以上,且重量比间位芳纶轻15%,已被美国消防协会列为推荐材料。在垃圾焚烧炉的高温烟气过滤中,PBI滤袋寿命比间位芳纶长50%,且耐腐蚀性更强。

⑤聚酰亚胺纤维:简称PI纤维,具有宽温域性能、高强度与抗辐射、阻燃性突出,适用温度范围-269℃至260℃。可以被应用在5G基站的射频模块,替代间位芳纶,并且厚度和重量均有下降。在Space X星舰的热防护系统中,PI纤维与陶瓷涂层复合,耐受1600℃高温冲击,替代部分芳纶蜂窝结构。

⑥PBO纤维:具有较高强度和模量,耐高温与阻燃,抗剪切性能较好,拉伸强度5.8GPa,模量280GPa,分别是对位芳纶的1.5倍和2倍,被誉为“有机纤维之王”。被应用在高端装备、航空航天结构和工业增强等。PBO纤维可同时满足轻量化与雷达吸波需求,这是芳纶无法比拟的优势。在高压储氢容器中,PBO纤维与碳纤维复合可使容器重量降低40%,在多个领域替代芳纶纤维。

全球芳纶市场规模快速增长,竞争压力增加

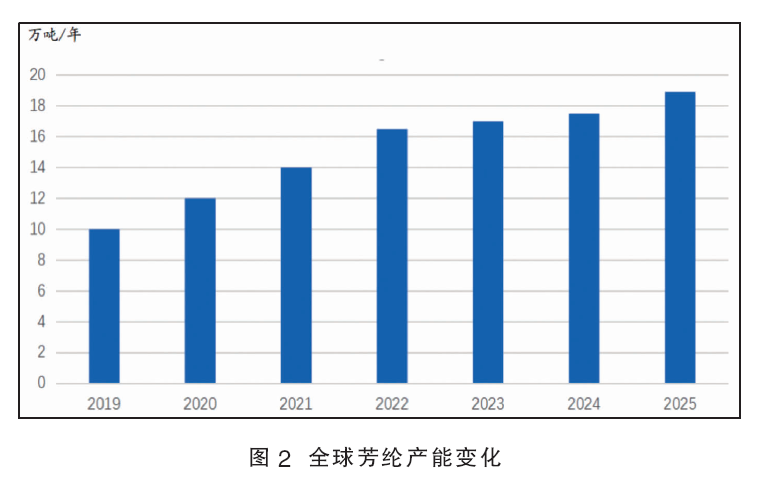

据不完全统计,截至2024年底,全球芳纶市场规模接近20万吨(见图2),过去几年保持10%高速增长,但是需求仅有14万~15万吨,存在一定供应过剩压力。亚洲地区产能快速扩张,我国芳纶产能已突破4万吨/年,占到全球产能22%左右,过去几年保持11%以上高速增长,加速了全球芳纶产能规模,从而加剧了全球芳纶市场的竞争性。

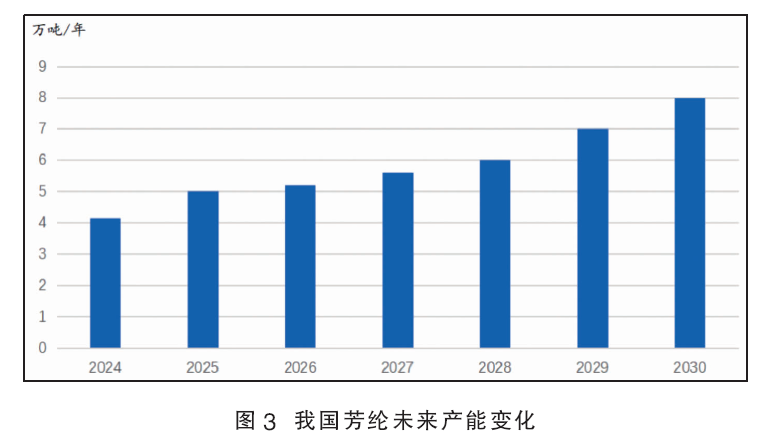

我国芳纶产能规模增长快速,未来仍有众多拟在建项目投建。据笔者不完全统计,中国石化宁东基地特种纤维项目一期400吨/年对位芳纶和4000吨/年超高分子量聚乙烯纤维于2025年5月开工建设,计划2027年3月份投产。二期规划8000吨/年对位芳纶和4000吨/年力纶项目,计划2030年前后投产。

江苏盛邦芳纶产业园一期建设5000吨/年对位芳纶和6万吨/年苯二胺项目,在2025年6月份成功量产。二期规划间位芳纶及下游复合材料,建成后将形成全球最大的芳纶全产业链基地之一,覆盖从原料到终端制品的完整链条。

内蒙古东芳卓然5万吨/年芳纶项目,一期对位芳纶1.2万吨/年和间位0.8万吨/年,于2025年4月份完成备案,6月份开工,2026年12月份投产。二期对位聚合体2.4万吨/年和间位0.6万吨/年项目,计划2030年前后投产。

泰和新材扩产间位芳纶2万吨/年和对位芳纶3万吨/年扩产计划,目前处于筹备阶段。另外,宁夏基地4万吨/年差别化芳纶项目将于2026年投产,进一步巩固其全球第二大间位芳纶生产商地位。

平煤神马1万吨/年对位芳纶项目,一期包括4000吨/年对位芳纶,目前已获国开行1.6亿元设备更新贷款。目标定位高端市场,产品将用于航空航天蜂窝芯材、5G基站电磁屏蔽材料等领域。

浙江仙鹤艾迈德间位芳纶项目,分两期建设6000吨/年间位芳纶,一期3000吨/年生产线于2024年9月完成设备安装,产品重点供应高温过滤、消防服等领域,项目填补龙游经济开发区高性能纤维空白。二期计划2026年前后投产,目前处于前期准备工作。

据笔者不完全统计,我国芳纶总产能至2030年前后将会突破8万吨/年(见图3),未来依旧保持高速增长态势。

芳纶成本更多依赖原材料,一体化企业优势更为明显

芳纶生产高度依赖间苯二胺、对苯二甲酰氯等核心原料,占到成本70%及以上,这些原料国内供应规模较低,间苯二胺产能主要集中于浙江龙盛等少数企业,芳纶企业对价格波动及定价话语权的掌控力一般。

另外,杜邦、帝人等企业为了巩固中国市场,纷纷实行低价竞争策略,进一步挤压国内企业利润空间。泰和新材曾指出,国际同行的低价竞争导致其芳纶业务毛利率下滑,尽管通过一体化降本仍难以完全抵消影响。

市场格局在转变,经济环境不及预期

2025年杜邦中国因反垄断调查被市场监管总局立案,这一事件也促使国内企业加速技术突破。国产替代进程的推进提升了国内产能,也加剧了市场竞争。另外,尽管芳纶在新能源汽车如电池隔膜、低空经济等领域存在潜在需求,但产业化进程不及预期,相比之下,碳纤维、超高分子量聚乙烯等材料在新兴领域的应用落地更快,吸引了更多资本关注。

笔者认为,芳纶、氨纶等化纤行业整体疲软,宏观经济发展不及预期,对所有新材料消费都存在一定的抑制。另外,尽管芳纶在高强度、阻燃等性能上仍具优势,但其生产成本较高,芳纶在部分场景里的性价比相对一般。

全球经济发展放缓、替代材料竞争加剧、供应链成本压力增加等因素,都在影响芳纶市场的发展。尽管芳纶在高端防护、电气绝缘等领域仍不可替代,但随着其他高分子材料特性的优化提升,未来被替代的概率在逐步增加。相关企业通过拓展应用场景,优化生产成本,加大一体化发展模式,可以在一定程度上应对未来芳纶市场的挑战。