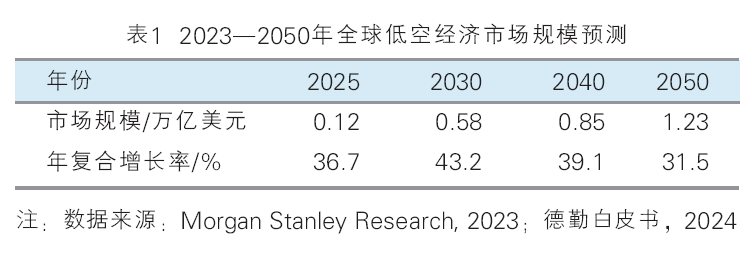

当前,材料性能天花板制约低空经济规模化发展。低空经济涵盖城市空中交通(UAM)、物流无人机、应急救援等场景,正重塑未来交通生态。据摩根士丹利预测,全球UAM市场规模将在2050年突破1万亿美元,2023—2050年全球低空经济市场规模预测见表1。中国“十四五”规划明确将低空经济列为战略性新兴产业,深圳、湖南等地已开放超过600条试点航线。然而,飞行器商业化面临三重瓶颈:续航短,主流电动垂直起降飞行器(eVTOL)航程小于250 km;载重低,物流无人机载重比小于30%;安全风险高,电池热失控事故率需小于10-9/h。本质上,传统材料性能已达极限,铝合金结构的轻量化潜力枯竭,锂离子电池的能量密度逼近理论极限(300 Wh/kg)。以下从应用场景需求出发,论证新材料体系的赋能路径,量化分析产业化挑战,为政策制定与技术突破提供依据。

轻量化与高安全:低空场景的双重材料挑战

低空应用场景对材料性能提出多维极限要求,核心矛盾集中于轻量化、能源效率及极端环境可靠性三方面。

1. 飞行器本体:减重与功能的平衡

轻量化:eVTOL每减重1 kg可增加航程8~12 km(Joby Aviation,2022)。碳纤维复合材料(CFRP)比强度达1.5 GPa/(g/cm3)[铝合金仅0.25 GPa/(g/cm3)],已在Archer Midnight机型实现机体减重40%。

结构功能一体化:空客City Airbus采用导电复合材料机翼,集成防雷击与电磁屏蔽功能,降低布线重量15%。

环境耐受性:低空紫外线强度比地面高20%,要求蒙皮材料耐候性要大于10年(ASTM G154)。中国商飞测试显示,碳纤维/聚醚醚酮(PEEK)热塑性复合材料在盐雾环境下强度保留率超过90%。

2. 能源系统:能量密度与本质安全的博弈

当前eVTOL电池能量密度仅200~250 Wh/kg,导致有效载荷不足30%。固态电池因摒弃液态电解质,理论能量密度超过 400 Wh/kg(Quantum Scape,2023),且热失控风险降低80%。

-20℃时锂离子电池容量衰减超过50%,而硫化物固态电解质(如Li6 PS5 Cl)在-30℃仍保持70%离子电导率(宁德时代,2024)。

3. 基础设施:快速部署与智能运维需求

模块化Vertiport需采用轻质高强材料实现72h快速搭建。中国亿航智能的 Vertiport 地板使用玻纤增强塑料(GFRP),密度仅为钢的1/4,承载强度却达15 MPa。

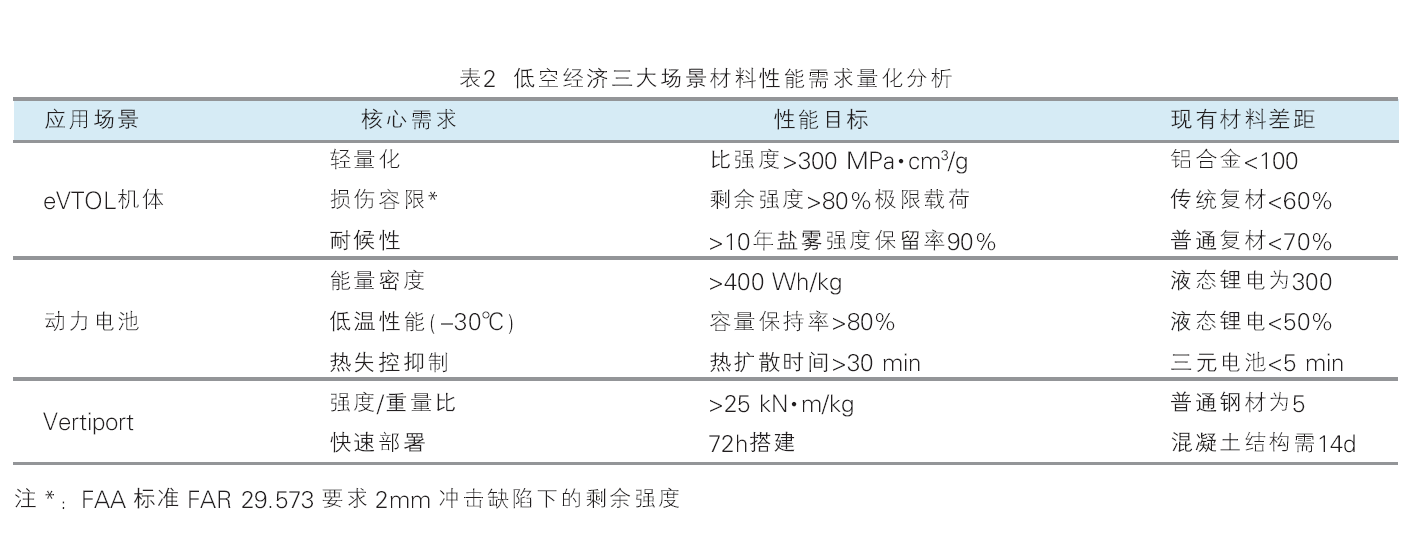

低空经济三大场景材料性能需求量化分析见表2。

碳纤维领衔:五大材料体系重塑性能极限

1. 先进复合材料:轻量化主力军

碳纤维:T1100级碳纤维抗拉强度达7.0 GPa(东丽,2023),用于Joby S4机身主梁。国产T1000级成本降至¥800/kg(光威复材,2024),推动商业化进程。

热塑性复材:荷兰GKN Fokker开发聚芳醚酮(PAEK)自动铺带技术,生产周期缩短60%,且可回收再利用。

2. 固态电池材料:续航突破的希望

电解质:氧化物(LLZO)、硫化物(LGPS)及聚合物体系处于竞争发展阶段(见表3)。丰田计划2027年量产硫化物全固态电池。

负极:硅碳复合负极比容量达1500 mAh/g(杉杉股份,2023),但膨胀率需从15%降至<5%。

3. 智能材料:安全与效能的双重升级

形状记忆合金(SMA)用于可变形机翼,提升气动效率20%(NASA,2022)。

自愈合环氧树脂在60℃下仅需48h修复微裂纹,延长部件寿命30%(《Advanced Materials》,2023)。

成本与认证:产业化落地的双峰挑战

1. 经济性瓶颈

高模碳纤维成本超过$80/kg,是航空铝的6倍。

固态电池当前制造成本达$300/kWh(彭博新能源财经,2024),需降至$100/kWh以下才具商业竞争力。

eVTOL材料成本结构分析:先进复合材料占38%、轻质合金占22%、电池系统占25%、智能材料占10%、其他占5%。

2. 适航认证滞后

在航空复合材料领域,适航认证是确保飞行安全的关键环节。美国联邦航空管理局(FAA)对复合材料结构的损伤容限提出了极为严苛的要求。根据FAR 29.573条款的规定,制造商必须证明复合材料结构在存在2mm冲击缺陷的情况下,仍能保持80%以上的极限载荷剩余强度。这一高标准虽然极大地提升了飞行安全性,但也为新型复合材料的应用设置了较高的技术门槛。

FAA核心要求:复合材料构件需在存在直径2mm冲击损伤的情况下,保持超过80%极限载荷的剩余强度。这一严苛标准源自FAR 29.573条款,旨在确保飞行器在遭遇意外冲击(如工具掉落、冰雹等)后仍能保持结构完整性。

与此同时,中国民航局(CAAC)正在积极推进“新材料适航审定指南”的制定工作,旨在完善国内适航认证体系。然而,由于起步较晚且经验不足,中国在复合材料适航标准体系的建设方面仍落后于欧美发达国家约5年。这种滞后不仅影响了国产航空材料的推广应用,也在一定程度上制约了国产大飞机参与国际市场竞争的能力。

适航认证的滞后问题主要体现在三个方面:首先,国内缺乏针对复合材料的系统化测试数据库;其次,适航审定方法仍主要参照金属材料标准;最后,专业审定人才队伍亟待扩充。为应对这些挑战,需要加强国际合作、加速技术积累、建立自主测试标准体系,同时培养专业审定人才,从而缩短与国际先进水平的差距。

3. 回收技术缺失

随着低空经济的蓬勃发展,无人机、eVTOL等新型航空器大量使用碳纤维复合材料(CFRP),以减轻重量并提升性能。然而,这些先进材料的回收技术严重滞后,已成为制约产业可持续发展的关键瓶颈。目前全球碳纤维复合材料回收率不足30%,造成大量高价值材料浪费,同时带来显著的环境负担。

根据《Composites Part B》期刊2022年发表的研究数据,当前主流的热解回收技术虽然能有效分离碳纤维和树脂基体,但存在显著缺陷:回收过程能耗比传统材料加工高40%以上;回收碳纤维力学性能下降15%~30%;处理过程中产生有毒气体;回收成本达原生材料的60%~80%。

当前碳纤维回收率<30%;热解技术能耗增加40%;回收材料性能损失70%。

低空经济飞行器因频繁起降和运行环境特殊,其复合材料结构更易受损且更换周期更短,进一步加剧了回收压力。现有的机械粉碎、热解和溶剂分解等回收技术难以满足低空经济材料的高效回收需求,主要表现在:无法保持纤维长度和取向完整性;树脂去除不彻底;二次污染严重等。

当前面临的技术瓶颈与挑战:一是材料结构复杂,多层复合结构难以有效分离;二是回收能耗过高,热解工艺温度需达到450~700℃;三是性能衰减严重,回收纤维拉伸强度下降25%~40%;四是经济可行性低,回收成本接近新材料价格;五是环境负担,处理过程产生挥发性有机化合物。

为应对低空经济新材料回收的挑战,亟需发展新一代回收技术:微波辅助回收可降低能耗30%~50%;超临界流体技术能实现树脂选择性分解;化学回收法可获取单体原料,实现循环利用。同时,应建立低空经济材料专用回收体系,推动“设计-制造-回收”全生命周期管理,以实现低空经济的真正可持续发展。

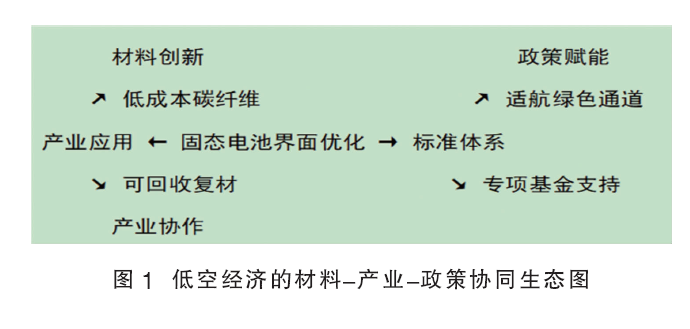

突破路径:技术—政策—产业三维协同

低空经济的材料-产业-政策协同生态图见图1。

1. 技术创新

低空经济领域正迎来前所未有的技术变革,特别是在先进材料和能源系统方面的突破性创新,为飞行汽车、无人机物流和UAM等新兴产业提供了坚实的技术基础。以下详细介绍近期两项具有里程碑意义的技术突破。

1)清陶能源:固态电池技术突破

通过创新界面改性技术解决固-固接触难题,循环寿命突破2000次(提升150%),能量密度达到450Wh/kg(提升40%),彻底消除热失控风险,安全性大幅提升,研究成果发表于《Nature》2024年刊。

2)技术影响与展望

光威复材的液态成型碳纤维技术将彻底改变航空航天材料的经济性,使轻量化结构在低空飞行器中大规模应用成为可能。500元/kg的目标价格将使碳纤维复合材料比传统航空铝合金更具成本竞争力,为UAM的商业化扫清关键障碍。

清陶能源的固态电池技术突破解决了制约电动航空发展的核心瓶颈。2000次循环寿命意味着低空飞行器电池系统可满足至少5年的商业运营需求,结合其高能量密度和本征安全性,将加速eVTOL的普及进程。

这两项技术创新协同作用明显:轻量化机身结构可减少能源需求,而高能量密度电池又能支持更长航程,共同推动低空经济进入快速发展期。预计到2030年,相关技术将催生万亿级市场,彻底改变城市交通和物流体系。

2. 政策赋能

在低空经济领域,新材料的政策赋能正加速推进,主要体现在两大关键举措。

深圳试点“新材料适航绿色通道”:该政策创新性地建立了新材料适航认证的快速通道,将传统认证周期缩短了50%, 显著提升了新材料应用的效率,为低空飞行器的研发与生产提供了有力支持。

工信部设立专项基金:工业和信息化部于2024年专门设立了低空经济新材料专项基金,预算规模达20亿元, 重点支持关键材料的研发攻关与产业化应用,为行业技术创新注入强大动力。

这些政策举措充分体现了国家对低空经济新材料发展的高度重视,通过优化审批流程与强化资金支持双管齐下,有效解决了新材料从研发到应用的关键瓶颈问题,为我国低空经济的高质量发展奠定坚实基础。

3. 产业协作

在低空经济领域,产业协作正成为新材料技术突破与产业化应用的关键驱动力,以下为两大代表性合作案例。

案例1:波音-Toray碳纤维回收线

航空巨头波音与材料科学领导者Toray联合开发的创新碳纤维回收技术,实现了行业突破性的95%回收率。该技术通过先进的解聚和再聚合工艺,将航空复合废料转化为高品质再生碳纤维,大幅降低材料成本和环境足迹。这一合作不仅解决了航空航天领域碳纤维废弃物处理难题,还为低空飞行器制造提供了可持续材料解决方案。

案例2:亿航-宁德时代固态电池验证平台

全球领先的智能自动驾驶飞行器科技企业亿航智能与动力电池巨头宁德时代达成战略合作,共同建立固态电池验证平台。该平台专注于低空飞行器专用高能量密度固态电池的测试与认证,通过联合研发加速新一代电池技术在eVTOL领域的应用。这一合作将大幅提升电动飞行器的续航能力和安全性能,为城市空中交通提供核心能源保障。

两大产业协作具有重要的战略意义:加速新材料从研发到产业化的转化周期,缩短产品上市时间;整合跨领域技术优势,解决单一企业难以突破的技术瓶颈;建立行业标准与认证体系,推动低空经济新材料规范化发展;降低研发风险与成本,提高创新资源利用效率;构建产业生态链,促进低空经济全产业链协同发展。

结束语

新材料在低空经济发展中具有关键赋能作用。面对轻量化、高安全、长续航等核心挑战,先进复合材料、固态电池和智能材料体系正突破传统材料性能极限,重塑产业格局。

通过技术创新、政策赋能与产业协作的三维协同机制,我国低空经济有望突破产业化瓶颈:在技术端加速碳纤维降本与固态电池实用化;在政策端完善适航认证与专项扶持;在产业端构建“材料-制造-应用”生态链。

建议重点加强跨领域协同创新,建立自主标准体系,布局回收技术突破,构建可持续产业生态。把握好全球低空经济发展窗口期,我国有望在万亿美元级市场中占据战略制高点,引领新质生产力变革。