聚醚又称聚乙二醇醚,是目前销售量最大的一种合成油。它是以环氧乙烷、环氧丙烷、环氧丁烷等为原料,在催化剂作用下开环均聚或共聚制得的线型聚合物。聚醚多元醇系列产品主要分为软泡、高回弹、弹性体、接枝聚醚、硬泡等,应用于软体家具、冰箱、冰柜、冷藏车、隔热板、管道保温、汽车内饰、塑胶跑道等领域,整体应用范围较为广泛。

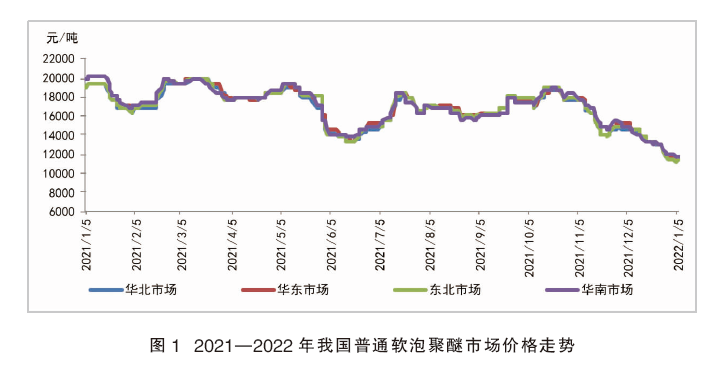

2021年价格高位震荡下行

2021年聚醚市场整体高开低走,外界因素是导致价格走高的关键原因,但大环境影响下,聚醚整体需求也不太乐观,全年价格整体呈高位震荡下行模式。截至2021年底,价格已跌至12000元/吨以下,逐渐回归正常水平,如图1所示。进入12月份,聚醚跌价较猛,仅一个月,跌幅近4000元/吨,创年内新低。主要原因在于聚醚、环丙有新增产能投入,供应相对充足,在无其他外界因素干扰下,并且终端市场需求低迷,价格持续处于下跌态势,一发不可收拾。2022年元旦过后,由于价格跌幅较深,外加春节将至,下游原料库存多消耗无几,为此下游开启集中备货之路,这是聚醚跌价以来为数不多的一次大量补货现象,成本支撑走强,价格开始逐渐上涨,出货压力陆续下降,短期利好支撑尚可。但当前聚醚仍处于供大于需状态,对聚醚需求多来自低价阶段性刚需备货,而非真正意义上的需求旺季。那么新年聚醚利好因素能否延续,价格能否持续拉涨?

新的一年,聚醚能否持续旺盛?

伴随下游集中性补货结束,聚醚需求陆续回归弱势,新单跟进寥寥,对原料环丙采购意向清淡,且环丙某工厂新产能陆续投入,在供应充足增量下,春节前下游工厂准备退市,整体需求较难有大量提高,但临近1月中旬,环丙上游价格有所上涨,受此影响聚醚订单量较前几日小幅增量,目前来看,环丙或有小幅提涨预期,但整体幅度不会太大。春节即将结束时,下游刚需补货有所增量,聚醚价格有所提升,新单跟进尚可,但由于下游并未完全复工,加之终端需求较弱,整体采买持续性一般,2022年冬季奥运会的开始导致部分地区停产,价格小幅上涨,但因大环境带来的需求限制仍较强,后来,受地缘政治冲突事件影响,原油价格有所上调,但聚醚需求较弱,新单成交乏力,价格上涨动力不足,实单出货逐渐商谈,随后因原油价格持续上行,丙烯价格也不断上调,环丙利润不断收缩,甚至出现倒挂现象,环丙承压调涨,由于聚醚跟涨下订单持续走弱,出货压力较重,随后在原油价格涨至近130美元/桶时,价格开始下滑,环丙价格企稳,聚醚稳定下议价空间增加,实单陆续商谈宽松,原油在经过两次价格下跌后,价格再次会涨,但部分地区疫情也随之严重,山东地区疫情防控较为严格,导致下游需求更加清淡,聚醚部分工厂装置停车,发货受限,价格开始逐渐下降,利空指引浓厚,新单寥寥无几,因此当前疫情仍然是关注重点。西方智库预测,新年全球性的疫情危机依然不能忽视,世界经济仍是影响的重中之重,当前中国部分地区疫情持续严峻,房地产企业资金紧缺问题仍较严重,预计上半年前期房产行业景气度提升仍缓慢,导致短期聚醚部分牌号产品需求仍处于低迷状态,价格或在10000~14000元/吨之间震荡,较难出现大幅上涨、需求变旺行情。但随着时间推移,加之楼市调控政策适度放松,房产行业资金短缺现象或得到一定缓解,且汽车芯片紧缺问题或也陆续解决,至时聚醚需求度或有明显改善,价格或出现强势上行趋势,预计利好因素持续发展或出现在下半年,但从短期来看,供需基本面相对较弱,聚醚需求提升或无望,价格或维持在低位运行。

新的一年,聚醚以供多需少开始

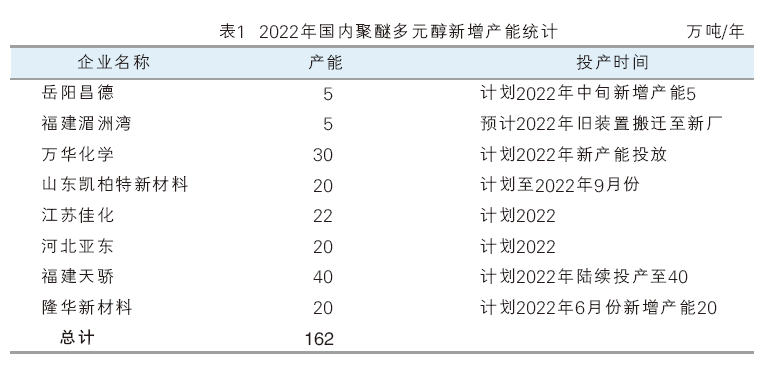

随着聚醚行业的不断扩大,聚醚产品的国产化将逐年提高,随着国内聚醚生产能力的迅速扩大,市场竞争日益激烈,国内聚醚产能也在不断递增。截至2021年底,我国聚醚产能在630万吨/年以上,这几年产能增加较迅速,为消化过剩产能,达到供需平衡状态,国家积极发展聚醚出口,加之2020年新冠肺炎疫情影响,聚醚出口量不断增加,2021年上半年受美国寒潮影响,聚醚出口量大于2020年,全年出口量较2020年明显增加。虽然聚醚出口量不断增长,但国内聚醚产能增量下,2022年聚醚面临的挑战仍然激烈,当前华东沿海一带聚醚产能占比最大,大约占到全国产能的80%以上,2022年聚醚仍有部分工厂新产能投放,据不完全统计,2022年聚醚新增产能总计300万吨/年以上。万华化学仍是占据国内产能最大的工厂,且新产能投放仍多集中在华东沿海一带,国内总产能不断增加,如表1所示。当前供需基本面呈现供多需少状态,随着产能不断增量,且受部分地区新冠肺炎疫情仍严重及其他不确定因素影响,终端市场旺盛局面仍较难体现,在此需求行情下,2022年上半年聚醚行业形势依然严峻,若无外界因素影响,且供应充裕下,聚醚出口量或将少于2021年,短期供大于求状况较难缓解,下半年随着旺季及需求增量,市场或出现转折,但相较2021年,价格仍略低。

下游市场状况影响聚醚

聚醚作为一种原料,在市场上的应用较为广泛,生活中有很多产品用料都有聚醚的身影,正因如此,聚醚产品牌号较多,常用的有软泡聚醚、硬泡聚醚、高回弹、弹性体、接枝聚醚等,主要应用在冷冻冷藏设备、软体家具、管道保温、汽车内饰、密封剂、塑胶跑道等行业。近年国家发展之迅速,聚醚产品使用率不断提高,但随着2020年新冠肺炎疫情的全球爆发,需求大幅走弱,多数行业都受到一定打压。2021年12月份,汽车行业产销分别在290.7万辆和278.6万辆,芯片供应不足现象主要集中在第三季度,从第四季度开始,销售量较之前预测有一定好转,截至2021年12月份,产量同比逐渐回正,销量也有一定提升,因此新年汽车行业需求状况或逐步得到改善。在家用电冰箱行业,2021年11月份,全国家用电冰箱产量808.5万台,同比下降10.3%,受需求清淡影响,加之处于传统行业淡季,之后电冰箱行业较2020年仍偏弱。大家备受关注的房地产行业也持续不景气,在执行房地产“三条红线”“两集中”政策过程中,积极推动房地产业“软着陆”,新年房地产行业基本面仍处于向下阶段,尤其是第一季度,房企新开工面积同比或有下降可能,在房产供应减少及需求较弱下,2022年上半年压力仍在。

综上所述,在大环境影响下,2022年聚醚可谓说机遇与挑战并存,但大部分终端行业发展趋势仍然严峻,冬奥会致使聚醚价格短期上涨,但市场所带来的需求短期阶段并未有实质性提升,虽俄乌冲突导致成本支撑较强,但需求弱势及中国多数地区疫情仍较严峻下,聚醚压力仍不可忽视,下半年随着下游行业逐渐回暖,加之金九银十,聚醚行业或有一定改善,整体需求或逐渐云开雾散,但想要回到2021年的高度,恐怕还有些难度。