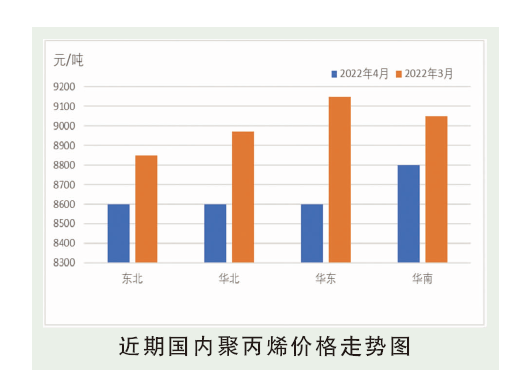

4月份市场均价在8766元/吨,较3月份走低207元/吨,跌幅2.31%。4月聚丙烯供给端利多与需求端疲软博弈持续,整体表现偏弱。清明节后,油市相关消息杂乱,国际油价先涨后跌,但总体维持高位运行格局,能源端挤压整条产业链利润,下游成交活跃度不高,而价格运行稳定性和市场真实性提升。月中随着物流货物运输畅通政策出台,稳增长预期看好,但下游受疫情现实需求恢复不佳,短期弱现实与中期疫情拐点强预期拉锯,考虑原油抗跌叠加相对估值低位,给予现货市场底部支撑,低价激发节前部分下游刚性需求,成交有所放量,但采买偏谨慎。月内价格波动区间在8650~8850元/吨,供应端大幅缩量时期已过,供应弹性释放,在油价高位波动+疫情拐点明确前,行情涨跌两难,延续整理态势。

后市分析

库存预测:从库存方面来看,截至4月28日,两油塑料总库存在73.5万吨,环比3月底减少8.70%,同比去年同期略高1.38%;贸易商库存方面看来,受局部地区公共卫生事件影响,物流运输制约贸易流量,截至4月底,国内贸易商库存较3月底增加19.85%,由于临近五一假期,节后累库预期较强。供应预测:市场供应端仍存利好,从新投产方面来看,近期市场暂无进一步新产能落地情况。其次,检修方面,当前检修装置仍较集中,且降负生产情况仍在延续。

价格预测:市场供应压力尚可,但部分地区物流运输仍不畅,业者对后市信心不足,入市操作积极性降低,且五一假期归来后,供应端存累库预期,对行情形成制约,因此预计5月份PP市场走势仍以整理为主。