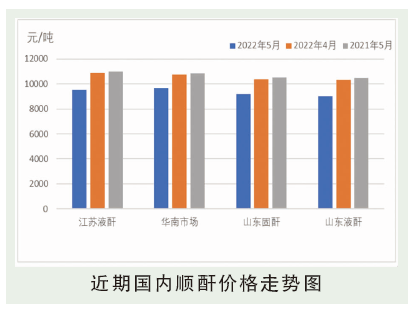

5月国内顺酐市场持续下探,原油价格持续高价位区间震荡,但对多化工品提振较弱,月内供需面主导依然显著。4月底山东大厂新产能运行稳定,场内供应持续宽松下加重顺酐下行压力,市场重心迅速走低至九千附近,但市场走弱风险仍未解除,需求端迟迟无明显起色下,供需差距加重价格操作阻力,价格延续低位徘徊。5月顺酐月均价跌至低位区间,江苏液酐、华南市场,山东液酐月均价分布为9541元/吨,9654元/吨,9029元/吨,环比分别波动下降12.16%、下降10.11%、下降12.34%。

5月假期期间,各地工厂均处于累库局面,五一节后工厂均有出货意愿,因此顺酐价格持续处于下跌通道,供应宽松局面依然令价格承压。但是原油持续偏强表现下令原料端品种表现强势,尤其是苯法工艺原料加氢苯、纯苯表现偏强,价格持续在九千附近徘徊,苯法工艺生产成本压力不断升温,五一后苯法工厂集中减产或者停车,苯法减量令固酐流通量明显减少。因此中旬附近,因需求有恢复预期,及苯法供应减量驱动下市场稳中有升,主力工厂液酐也试探性调涨,但是液酐供应充足下令价格回升阻力依然较大,顺酐依然维持在九千下方调整,成交未见明显放量。

后市分析

6月份来看,国内顺酐市场低位窄幅震荡概率仍大。目前市场利好驱动仍是原料端市场,原油对大宗市场仍有支撑,且原料价格长周期居高不下,令树脂产业链品种在成本面影响下走弱空间均较窄;除去原料端的支撑外,价格导向性更为重要的仍是供需端,虽然6月份顺酐部分装置有检修计划,但是整体供应格局未见较大变动,供应仍相对宽松,而需求端来看虽然政策性继续利好,但产业链恢复仍需时间,因此6月份顺酐供需分歧持续存在下将抑制价格运行,回涨仍有阻力,将延续低位震荡。