聚甲醛(POM)是甲醇的下游产品,为仅次于聚酰胺和聚碳酸酯的第三大通用工程塑料,属于五大工程塑料之一,是没有侧链的高熔点、高密度、高结晶性热塑性工程塑料。其抗拉强度高,自润滑性、耐腐蚀、耐候性优异,是力学性能最接近金属材料的一种工程塑料,广泛地用于替代金属,有“塑钢”“超钢”“赛钢”“夺钢”之称。

按照聚合单体的不同,POM分为均聚甲醛和共聚甲醛。其中,均聚甲醛的力学强度更高,而共聚甲醛的化学稳定性更好,占POM总量的80%。由于共聚甲醛原材料及公用工程的消耗低,加工成型条件不像均聚甲醛那样苛刻,污染物排放少,聚合物分子量和特性容易控制,产品牌号可调,因此应用较广,是现今及未来POM的主力发展方向。目前我国国产POM均采用共聚甲醛生产工艺,包括波兰ZAT技术、香港富艺技术及韩国P&ID技术。以下主要探讨共聚甲醛。

聚甲醛行业供需现状分析

目前,世界POM工业化生产企业有近20家,除杜邦全部生产均聚甲醛、日本旭化成部分生产均聚甲醛外,国内外其他供应商的产品基本都为共聚甲醛。

我国POM的研制工作始于20世纪50年代,与杜邦、塞拉尼斯几近同步,甚至早于日本旭化成,但生产技术还处于相对落后的状态,产品规模小,工艺尚有欠缺。国内很多POM产品属中低端产品,且供应严重过剩,高端POM仍严重依赖于进口,每年进口量约30多万吨。截至目前,国产聚甲醛生产企业产能已达37万吨/年,此外还有两家中外合资企业,聚甲醛产能为8万吨/年,合计45万吨/年(见表1)。

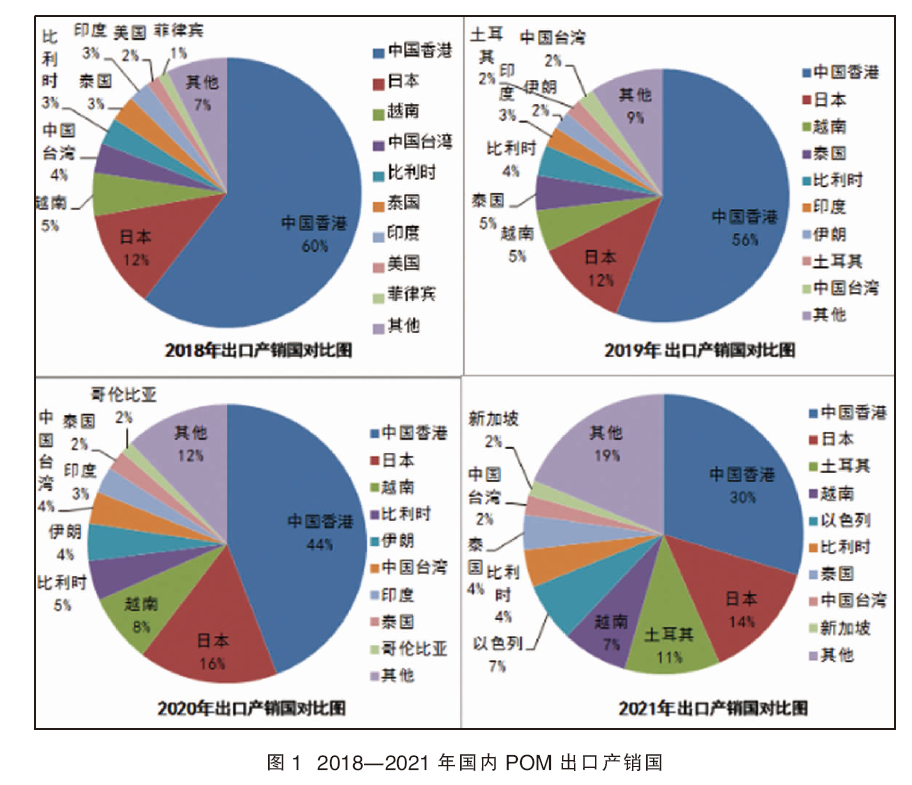

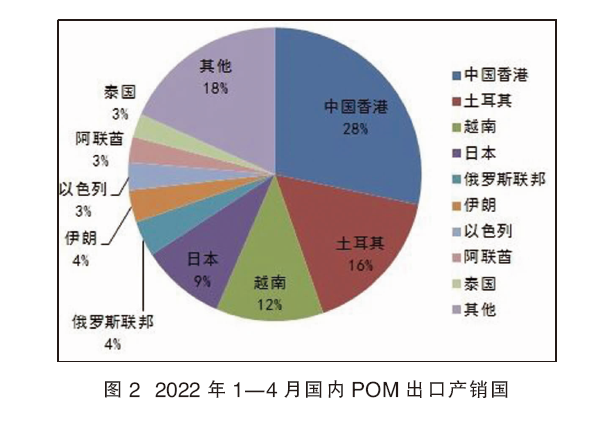

国外企业正在逐步退出中低端产品的生产,我国的中低端产品将逐渐融入全球消费者市场。从近几年我国POM出口方向来看,2022年起向中东地区和东盟国家的出口数量占比提升非常明显(见图1)。对比2021年数据,2022年1—4月土耳其出口数量占比提升4%,越南提升5%,俄罗斯联邦、伊朗、阿联酋排名均有所上升(见图2)。

目前,国内POM市场需求较弱,下游企业对于高价位货源抵触心态相对较强,供大于求,商家放量困难,对社会库存和企业库存有一定压力。加之国内传统淡季即将来临,市场需求进一步减弱,虽有检修货紧利好但难改供需矛盾的局面(见表2)。

国内POM市场长期以来大部分都被国外产品占领,产品技术向我国的转让也受到严重限制,导致国内POM产品严重依赖国外进口。为了扭转这种局面,打破国外产品的垄断,政府采取了一系列措施鼓励发展国内POM产业。与此同时,我国的能源结构以煤炭为主,其中之一是甲醛,其又是用于POM生产的主要化学物质。所以,国内甲醇设施的大规模工业化对我国POM产业的积极发展至关重要。从贸易流向来看,未来POM终端消费领域将集中在沿海地区。江浙沪地区有全国最全的塑料应用行业,分布范围广泛,且集合了华东地区大部分的电子电器等中高端行业;东莞地区有大型塑料原料市场,广州地区有汽车、摩托车制造基地,佛山市塑胶集散流通强,福建是世界级玩具、卫浴、服装辅料生产基地,因此产业分布高度集中。

聚甲醛行情分析

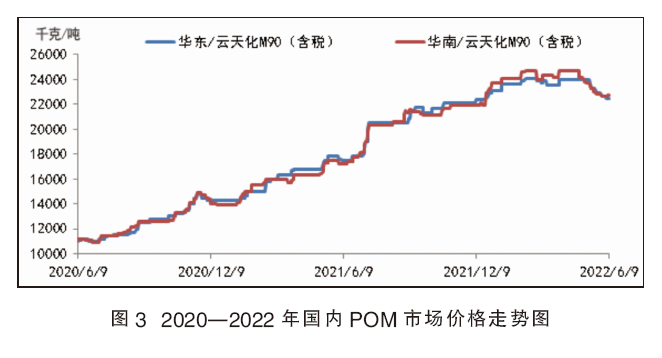

自2020年下半年起,反倾销利好逐步显现,伴随供应端强劲支撑,以及在业者炒涨热情指引下,POM行业迎来“涨价潮”,主流价格一路涨至新高位(见图3)。但受制于当前行业低端产能超饱和,高端市场依然有较高的进口依存度。加之下游工厂开工负荷延续低位,资金周转相对乏力,以致对高价位抵触心理强烈,整体接盘意向较弱。市场供需矛盾增加,贸易商出货承压,现货库存消化缓慢。2022年5月中旬,部分石化厂家下调出厂价格1000~1400元/吨。多空影响下,业者操盘情绪欠佳,近期国内POM市场震荡下探。截至6月23日14:00,华东余姚市场云天化M90含税参报21800~22500元/吨,华南东莞市场无税参报20000~21300元/吨。

我国聚甲醛消费领域分析

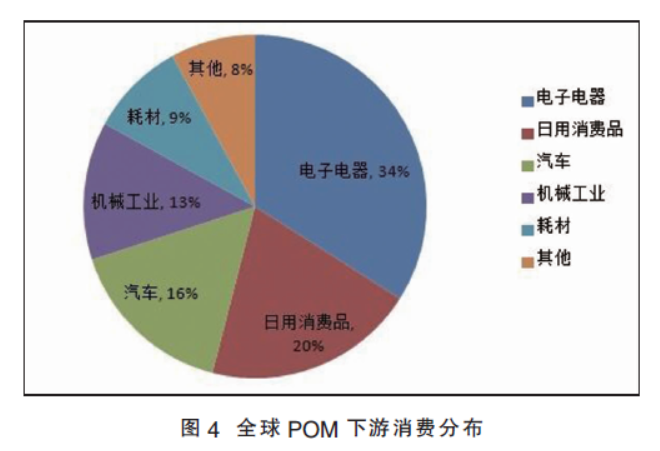

目前,全球消费聚甲醛消费结构以电子电器、日用消费品和汽车为主,其中电子电器约占34%、日用消费品约占20%、汽车消费领域约占16%、工业机械约占13%、其他消费约占17%(见图4)。

POM在电子电器行业主要用于开关键盘、按钮、音像带卷轴动力工具、庭园整理工具零件、电风扇零件、手表微型齿轮、插头、开关、按扭、继电器、盒式磁带的轴和轮壳、照相机其他精密仪器的零件;在办公设备方面多用于电话、无线电、录音机、录像机、电视机、计算机和传真机的零部件、计时器零件、录音机磁带座等;在家用电器行业主要用来制造电源插头、电源开关、按钮、继电器、洗衣机滑轮、空调曲柄轴、微波炉门摇杆、电饭锅开关安装板、电冰箱、电扳手外壳、电动羊毛剪外壳、煤钻外壳和开关手柄等各种零部件。

汽车行业是POM需求增长最快、未来潜力最大的行业。与西欧和美国的POM消费量相比,国内汽车消费量相对较低。这与我国汽车工业发展不足和国产汽车覆盖率有限密切相关。近年来,我国汽车工业的发展稳步加快,汽车塑料制品已从一般装饰件逐步转变为结构和功能件。车用改性POM正在向强度更高、抗冲击更好、高性能、高性能复合材料和塑料合金方向发展。加快开发高性能汽车专用POM产品,不仅可以拓展POM的应用领域,而且可以促进我国整个汽车产业的发展进程。

POM的消费领域主要集中在华东、华南地区,其中浙江有我国最大的塑料集散地,区域内集合了全国最全的塑料应用行业,行业分布广泛、用量大;江苏和上海则集合了华东区域大部分的电子电器等中高端行业。广东东莞市是主要塑胶原料集散流通地区,拥有三个大型塑料原料市场,周边乡镇需求量较大;深圳市有发达的电子行业,对POM消费需求影响很大;广州产业集世界级品牌家电、卫浴于一体,有汽车、摩托车制造基地;佛山市塑胶集散流通强;福建有世界级玩具、卫浴、服装辅料生产基地,产业分布相对密集。此外,仍有部分POM消费市场分布在华北地区,主要以中小型产业为主,因运输距离短,成本面存在一定优势,且靠近港口,货物流通相对便利。

国内聚甲醛发展趋势

此前,我国新材料产业发展规划曾指出,工程塑料将围绕提高宽耐温、高抗冲、抗老化、高耐磨和易加工等性能,加强改性及加工应用技术研发,扩大国内生产,尽快增强高端品种供应能力;加快发展聚碳酸酯(PC)、POM、聚酰胺(PA)、聚对苯二甲酸丁二醇酯(PBT)、聚苯醚(PPO)和聚苯硫醚(PPS)等产品,扩大应用范围,提高自给率。

国内POM市场前景广阔,且随着汽车、电子电器等行业的持续发展,POM需求将进一步扩大。

未来国内POM拟建装置较多,新增产能多达104万吨/年,超过现有产能的两倍,多集中在煤炭原产地,如新疆、内蒙古等煤炭资源丰富的地区,可利用充足的煤炭来生产甲醇,然后将其用于生产甲醛,成本较低。国内POM中低端市场竞争将更加激烈,部分企业已将产品定位瞄准高端市场,以缓解竞争压力。随着国内POM高端牌号供应不断增多,以及POM改性技术的不断成熟,我国POM的国产替代有望加速。

自2022年1月1日《区域全面经济伙伴关系协定》(RCEP)正式生效以来,对汽车零部件行业带来重大利好,在国内POM市场相对疲弱的情况下,或能给予部分提振。预计后市POM出口数据同比、环比或将有所提升。

我国POM表现消费量呈逐年增长的趋势,随着2015年国内低端产量的滞缓消化,到2016年国家“供给侧改革”的影响,再到2017年反倾销政策利好支撑,国产料市价不断挑战新高,而进口料各贸易商在此大好行情下积极增加备货。近几年国内POM消费增长速度加快的主要原因:一是POM材质的零部件出口,带动国内消费量增加。据统计,我国进口POM中,来进料加工比重逐年增加,而一般贸易不足30%。二是POM消费领域逐渐与国际趋同,加速了国内消费量增加。近两年,随着汽车、建筑、家用电器、农业灌溉等下游产业快速发展,国内POM树脂消费领域逐步扩大,汽车等新的重点消费领域正在兴起,因此POM消费量正持续快速增加。

综上所述,POM新产能增加势必加大国产POM行业之间竞争压力。同时,在去产能和供给侧结构性改革的推动下,淘汰低端落后产能的速度进一步加快,开拓POM中高端产能发展空间,在电子电器、汽车行业不断突破创新,引导POM行业向更高水平发展。