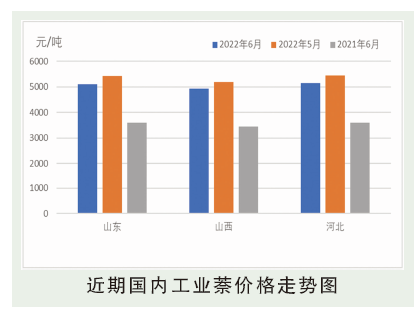

6月,中国工业萘市场现货均价5113.3元/吨,环比跌5.71%,同比涨42.4%。由于深加工企业持续亏损,场内装置利用率走低,工业萘上旬在货紧支撑下快速反弹,但下旬检修装置的相继复产以及终端需求的打压,使工业萘多方利空加注,市场再度跌破五千关口。其中山西地区、山东地区、河北地区及河南地区月均价分别为4939.3元/吨、5113.3元/吨、5153.7元/吨和4978元/吨,环比分别下降4.92%、5.71%、5.38%、6.22%。

后市分析

进入到6月底焦炭市场暂稳运行,山西地区个别钢厂提降第二轮,降幅为200元/吨,其他主流钢厂暂无回应。预计7月焦企开工意愿依然偏弱,焦企利润还是处于亏损状态,生产积极性差,中西部地区焦企有20~30%左右的限产,厂内焦炭库存累积,焦企出货有所受阻。钢厂方面,钢厂仍在控制原料到货节奏,以按需采购为主,本周钢价小幅反弹,钢厂利润有所修复打压节奏放缓,考虑到焦企亏损情况严重,且后续有进一步加大限产的可能,因此煤焦油供应量预期存下降可能。7月,国内工业萘市场有望先扬后抑,深加工企业持续亏损或将带来减限产预期,工业萘局部供应有望减量。但终端需求难有好转预期,苯酐及下游增塑剂树脂行业淡季销售难度升级,萘系减水剂受土建低需面影响颓势延续。预计7月份工业萘市场或将区间整理,国内现货均价在局部减产下存有小涨预期。