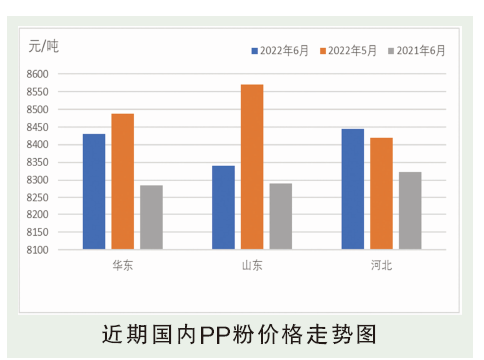

6月,国内PP粉料市场山东地区现货均价在8338.10元/吨,环比跌2.72%,同比涨0.57%。端午节后,受期货盘面大涨提振场内业者心态,企业纷纷上调报价,但下游需求萎靡不振,同时部分前期停工或降负的企业重启或提负,市场供应宽松,市场价格在短暂走高后开始一路震荡下行。随着价格跌至低位,企业挺价意愿加大,加之低迷已久的期货出现止跌偏强震荡的提振,市场止跌企稳,甚至部分低价逐渐减少,重心往中高位靠拢。截至6月底,华东地区环比下降4.91%,山东地区环比下降4.66%。

后市分析

7月PP粉料基本面运行偏弱,难对行情形成支撑。

生产预测:2022年7月国内PP粉料装置检修涉及产能197万吨/年,较6月份明显减少,不过考虑到企业产能利用率不满等因素,因此预计7月国内PP粉料装置产能利用率或将窄幅提升至41.28%,但由于7月较6月多一天,预计产量或上涨至26.68万吨左右。库存预测:5月,供应走高,需求预期偏低的情况下,预计生产企业将有所累库,月末库存有望达到4~4.5万吨。消费预测:7月,下游塑编行业仍难有明显起色,传统淡季之下,需求相对较为偏弱,而同时企业整体的成品库存仍处于较高水平,市场消化缓慢,对原料PP粉的需求难以放大。因此预计塑编行业的整体开工率提升有限。成本预测:7月,原料端保持高位,对生产成本支撑明显。基本面看,装置重启增量以及新增产能增量导致的供应压力偏大,整体需求改观有限,预计7月丙烯市场行情延续弱势震荡为主,国内现货价格围绕7600~7900元/吨区间展开。

截至2022年6月28日,对中国聚丙烯市场参与者7月心态调研的结果显示,7月20.83%的企业看跌,31.67%的企业看涨,47.50%的企业看稳。看跌者心态为:终端需求及开工不佳,进入2022年以来终端需求愈发理性,投机性需求明显减少。看涨者心态为:来自成本面的底部支撑依旧存在,国际局势不稳定导致原油价格持续拉涨,其他原料价格亦是价格偏高。看稳者心态为:未来市场存在不确定性,成本强支撑与需求弱驱动持续拉扯行情震荡运行。7月,从基本面来看,市场供应页依旧充裕,需求端仍处于传统的淡季,订单增加预期有限,预计PP粉料市场行情或将继续窄幅震荡调整为主。