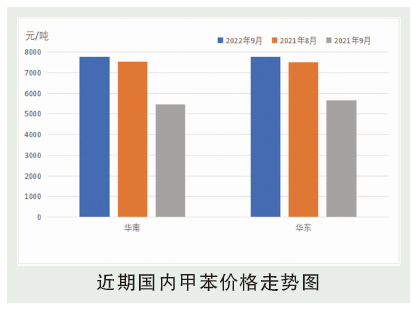

9月份,二甲走势相对偏强,给予甲苯侧面支撑。尽管下游化工合成需求处于复苏阶段,市场成交量略显好转迹像,但汽油波动偏弱,且价格出现小幅阴跌下行,使得原料甲苯价格承压。中秋出行人数大幅下降35%附近,汽油消耗放缓,需求预期落空。而两节期间对国庆备货仍谨慎看好,同时外围利好消息面叠加,致使甲苯持货商伺机挺价气氛浓厚,场内低价商谈减少。生产方面,新海石化、齐润化工受“减油增化”影响,企业装置调整,开始出售甲苯单产品,市场汽运供应量增加。同时仍有部分企业装置处于调整阶段,预期甲苯外售。华南地区甲苯市场表现不温不火,供需两淡。同时汽油市场表现低迷,对原料甲兴趣偏弱。且由于税务检查影响,市场对甲苯兴趣下降明显。

后市分析

消费预测:10月甲苯消费预期存在不确定性,10月,甲苯下游化工合成虽处旺季终端需求跟进有限。同时烟台万华30万吨TDI装置将于10月份停车检修45天,汽油行业由于出口配额的下发存在不确定性。成本预测:10月原油市场存上行空间,原油:10月国际原油市场价格或有上行空间,虽然市场对于经济前景的忧虑持续施压,但乌克兰4州入俄“公投”后地缘风险仍有升温可能,西方制裁无疑也将有增无减,同时天气转冷后欧洲能源供应问题仍无法妥善解决。预计WTI或在78~89美元/桶的区间运行,布伦特或在85~96美元/桶的区间运行。

10月甲苯现货走势偏弱,目前来看,盛虹炼化装置投产、恒力外销甲苯时间待定,山东地区部分炼厂甲苯单产品外销,进一步减少跨区域流通为10月份市场走势增加不确定性。同时万华TDI装置检修,对甲苯消耗量减少1.5~1.8万吨/月,且基本为船货流通,使得华东地区港口库存存在累库空间;甲苯与PX、纯苯价差仍未得到修复,甲苯在歧化应用方面受限。然而第五批成品油出口配额的下发,引发市场关注,汽油需求或将带动甲苯市场反转。因此10月份成品油出口数量的具体执行成为关键,预计运行区间在7400~8100元/吨。