石蜡主要成分为直链和支链烷烃,常温下成固态,是六大类石油蜡类产品的一种,商业上有时将微晶蜡、特种蜡等石油蜡类产品也混称为石蜡产品。石蜡不仅用来生产蜡烛,也是化工原料,广泛应用于蜡烛、包装、人造板、塑料加工、橡胶轮胎、医药、化妆品、纺织、电讯器材、文教用具等领域。

我国为石蜡生产大国,产量占全球近1/3,出口是平衡资源的重要手段。近年来,由于替代品的冲击,加之相关下游行业不景气,国内石蜡产能、产量进一步汇聚到了具有原油资源优势的东北地区,国内表观消费量整体呈冲高回落之势。

国内石蜡产品标准及主要用途

石油蜡类产品分为液体石蜡、石蜡、微晶蜡、凡士林、特种蜡和白油共6组,其中石蜡产品组包括皂用蜡、粗石蜡、半精炼石蜡、全精炼石蜡、包装专用蜡、食品添加剂石蜡等。由原油常、减压馏分经脱蜡、脱油、精制等得到的未添加其他成分的产品,是润滑油的伴生产品。

1.皂用蜡

皂用蜡至今没有国家或行业标准。某企业曾采用常压三线馏分油生产皂用蜡,产品熔点40~52℃,含油量≤10%,主要根据含油量的不同分为3个牌号。皂用蜡主要用来生产脂肪酸、氯化石蜡。

2.粗石蜡

粗石蜡的现行标准为GB/T 1202—2016,根据熔点从50号到70号分11个牌号,其中50~58号要求油含量≤2%,60~70号要求油含量≤3%。主要用于篷帆布、火柴、人造板、炸药等行业。

3.半精炼石蜡和全精炼石蜡

半精炼石蜡现行标准为GB/T 254—2010,全精炼石蜡现行标准为GB/T 446—2010。半精炼石蜡根据熔点从50号到70号分11个牌号,全精炼石蜡无50号。主要区别在于全精炼石蜡要求油含量≤0.8%,半精炼石蜡要求油含量≤2%。二者具有良好的密封性、绝缘性、可塑性和润滑性,目前用量最大的是蜡烛行业,同时在纸包装材料、纺织、轻工、化工原料、文教用品、人造板和电讯器材等领域也有广泛应用。

4.食品添加剂石蜡和包装专用蜡

食品添加剂石蜡和包装专用蜡分别执行GB 1886.26—2016《食品安全国家标准 食品添加剂 石蜡》和NB/SH/T 6021—2020《专用包装蜡》标准。其用途顾名思义,主要用在食品加工和包装领域。

国内石蜡产能和产量

石蜡是润滑油I类基础油的伴生品,一般由溶剂精制、溶剂脱蜡脱油、加氢或白土精制而得。工艺流程和生产装置确定后,其产量取决于原油的含蜡量和原料的加工量。

1.产能情况

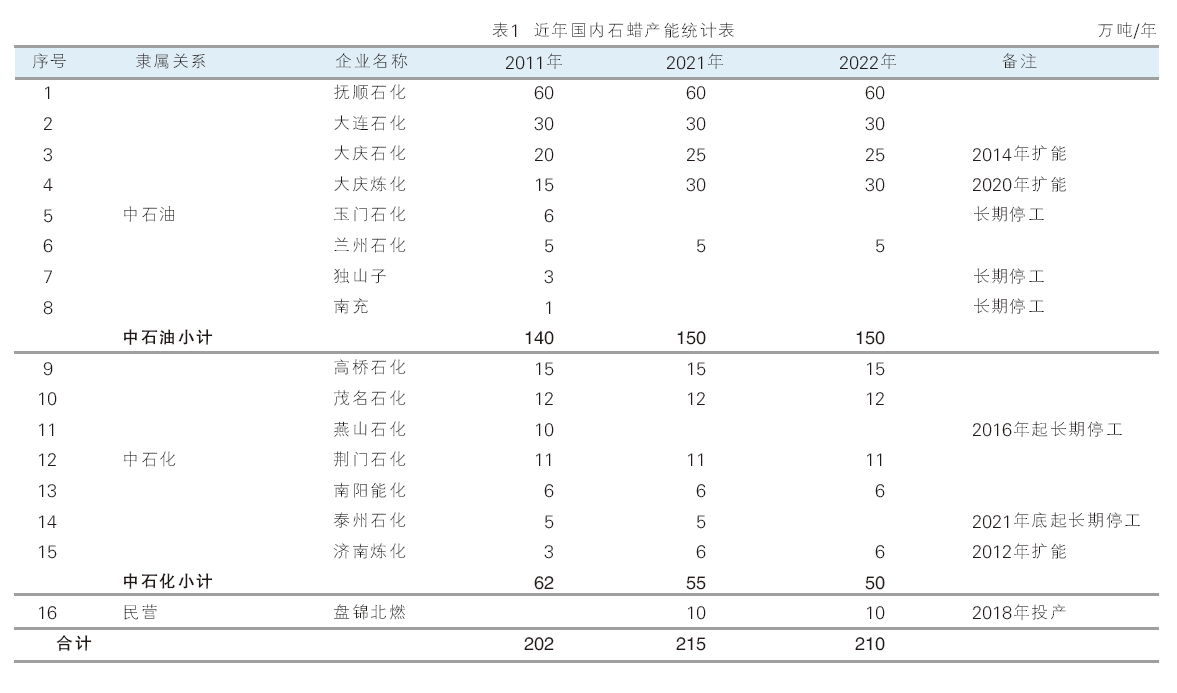

我国是世界最大的石蜡生产国和出口国,产能集中在中石油和中石化两大集团,地方企业于2018年在辽宁投产了1家。近年来,国内石蜡总产能变化不明显,但存在此消彼长的现象。即中石油在增、中石化在减,东北地区在增、其他地区在减,具体见表1。

其中,中石油下属炼厂共有8家可以生产石蜡产品,目前在运产能150万吨/年;中石化生产石蜡产品的企业共有7家,目前在运产能50万吨/年;地方企业中,辽宁宝来与盘锦北方合资于2018年建成投产了10万吨/年石蜡生产装置,打破了国内只有中石油、中石化通过原油生产石蜡的局面。另外,茂名新华粤等以蜡膏、蜡下油、加裂尾油或进口疏松蜡等为原料的生产企业的产能一直没有统计在国内石蜡产能范围内,这部分产能约有20万吨/年。

2.产量情况

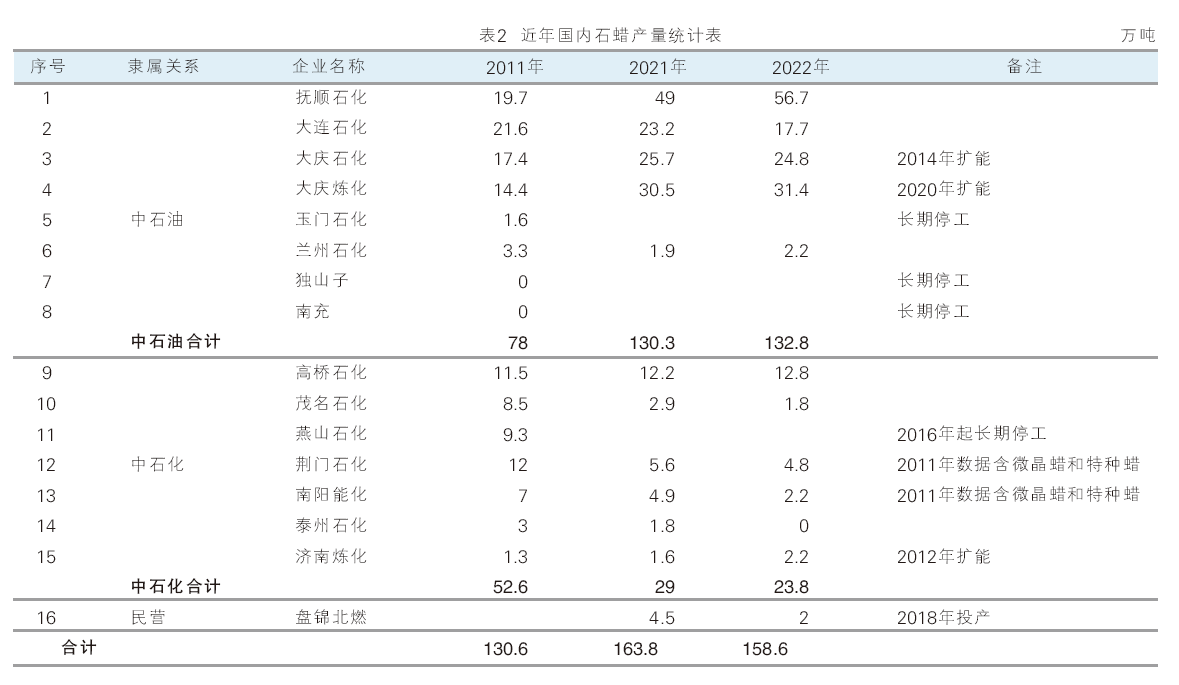

大庆原油、沈北原油、南阳原油等原油含蜡量在23%以上,是生产石蜡的优质原油。东北炼厂生产石蜡有资源优势,产量增幅较大。2022年,中石油石蜡产量达132.8万吨,同比增2%,比2011年增长70%。中石化随着大庆原油配置量的减少,要么寻找合适的非大庆油生产润滑油和石蜡,要么停产,产量减幅较大。2022年中石化的石蜡产量为23.8万吨,同比减少18%,比2011年减少一半以上。具体见表2。

国内石蜡消费情况

1.国内石蜡表观消费量

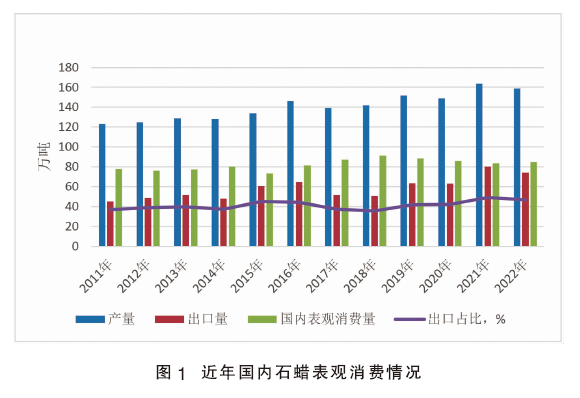

国内石蜡产品产量增长不及国内GDP增长,2022年总产量(不含液体石蜡、微晶蜡、特种蜡)为158.6万吨,同比减少3%。尽管各大资讯网站统计国内石蜡表观消费量时都算上了1万吨左右的进口石蜡,但从进口国和进口价对比分析发现,这些主要来自马来西亚和日本的产品应该是费托蜡,不应统计在石蜡产品中。2022年石蜡出口74万吨,国内表观消费量为84.6万吨,同比增长1万吨,比高峰时的2018年减少6.7万吨。总体看,国内石蜡表观消费量自2018年后呈下降态势,出口占比达到40%以上。具体见图1。

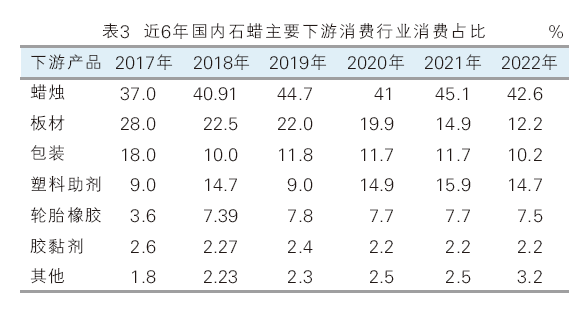

2.下游分布

石蜡下游行业分布广泛,下游企业数量繁多且布局分散。据不完全统计,近6年下游消费占比如表3。蜡烛行业一直是最大的下游市场,总体呈增长态势,但2020和2022年年因新冠肺炎疫情影响占比有一定下滑。板材即人造板行业需求占比下降较明显,一是“房住不炒”政策导致需求下滑,二是替代品冲击了正品石蜡的用量。

3.价格情况

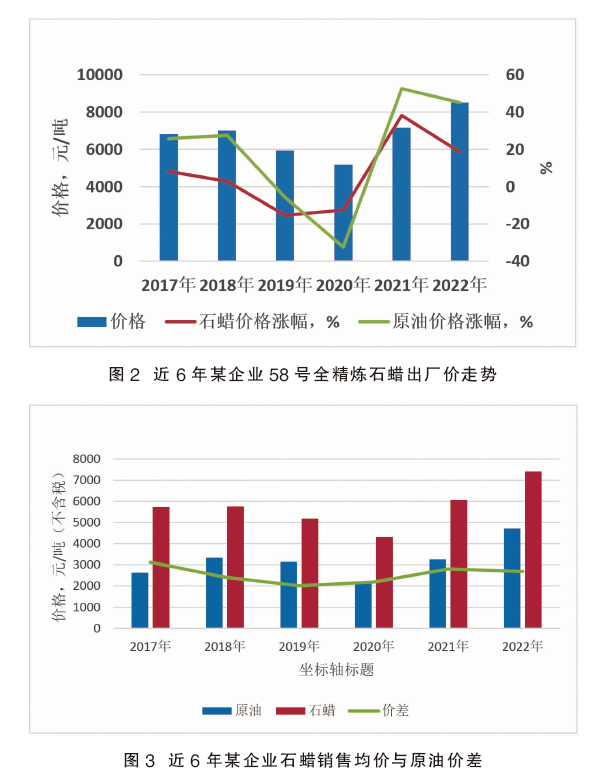

近6年某企业58号全精炼石蜡出厂价走势见图2,可见其趋势与原油一致,但涨跌幅度关联性不强,总体上石蜡涨跌相对平缓一些。石蜡价格关键看需求,其次是经济大环境。

石蜡产品销售均价与原油的价差反映的是成本效益关系,某企业近6年来的石蜡产品销售均价与原油的不含税价差见图3。可见,2018—2020年生产石蜡的经济效益相对较差,2021—2022年得到了较大的改善。

市场分析

1.供应端

从表1、表2及图1可以看出,国内石蜡产量在稳步增长,但产能、产量在向中石油、向东北聚集,这主要得益于东北石蜡基原油资源丰富。同时,替代品的此起彼伏也给石蜡市场带来了较大的冲击,这可能是近年来国内石蜡表观消费量不增反降的主因。

①费托合成蜡异军突起

费托蜡是煤、天然气化工的产物之一,是具有少量甲基支链的饱和长链烷烃。其几乎不含硫、氮、芳烃等杂质,可广泛用于蜡烛、PVC等塑料加工、食品包装涂层等日化行业,并且在许多高端应用领域可取代石蜡。

自从2014年潞安集团费托蜡正式进入市场,我国费托蜡生产企业现已扩展到4家。国内费托蜡产量增长迅猛,由2014年的0.72万吨迅速增长到2020年的近32万吨,2021年突破50万吨。

除了2021年一段时间闹煤慌,导致费托蜡成本和价格高涨外,其余时间费托蜡比石蜡市场价要低1000元/吨左右,具有竞争优势,对石蜡市场造成较大冲击。

②石蜡组分有成本优势

祭祀用蜡烛往往染色,对原料的含油、颜色等品质要求不高,乳化炸药蜡本身就要用蜡膏,板材防潮蜡也可以用高含油非标石蜡。传统润滑油生产企业的蜡膏、蜡下油有的制成炸药蜡等特种蜡成品,有的直接低价外销社会,由于不交消费税,价格相对较低。

广东新华粤集团等地方企业自建了酮苯脱蜡装置,可以外购含油蜡膏、加裂尾油或VGO等来生产石蜡。

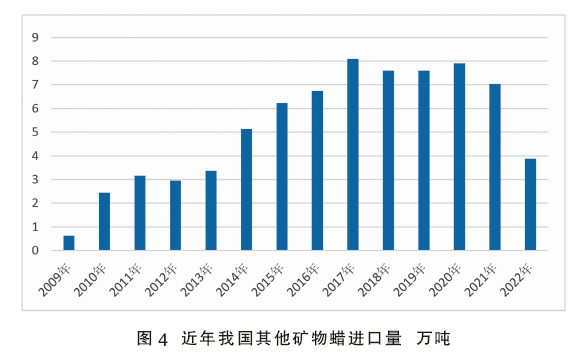

其他矿物蜡是伊朗、阿联酋疏松蜡等含石蜡组分的产品。根据海关数据,其进口量在2010年代增量明显,高峰时超过了8万吨(见图4),已接近国内石蜡年表观消费量的10%。近两年进口量有所减少,2022年为3.88万吨。这类产品含油3%~60%,可用于炸药蜡、蜡烛、人造板防水等领域,因价格低,对石蜡市场的替代优势明显。

③硬脂酸可替代石蜡

2000年代,由于欧美反倾销,以及环保要求,加上价格优势,硬脂酸大量替代石蜡来生产蜡烛。只是其阻燃和脱模难度大,才在用量上有一定限制性。另外,塑料加工、纺织等领域硬脂酸也可部分替代石蜡。

据介绍,国内硬脂酸产能已近130万吨/年,产量约80万吨,表观消费量超过100万吨。

2019年底开始,由于成本上升,硬脂酸的市场价格反超石蜡,在替代石蜡方面已没有竞争优势。但不排除原料棕榈油价格下降的可能性,届时硬脂酸将重拾替代优势。

2.需求端

石蜡除作为燃料及可塑物用于蜡烛行业外,一般作为功能性助剂广泛应用于包装、人造板、塑料加工、橡胶轮胎、医药、化妆品、纺织、电讯器材、文教用具等领域。近年来,蜡烛行业对石蜡的需求波动比较大,人造板行业需求呈萎缩态势,其余行业占比相对较低且相对稳定。

①蜡烛

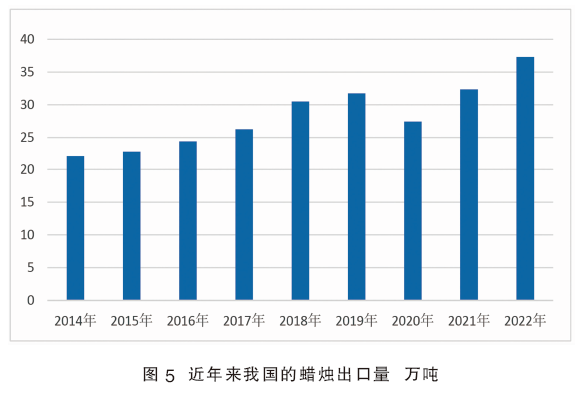

蜡烛行业是石蜡最大的应用领域,按用途蜡烛一般分为照明蜡烛和工艺蜡烛两大类。由于电力的普及,照明蜡烛已让位于工艺蜡烛。目前国内蜡烛生产企业约1500家,其中400多家有一定规模,前12家产能均超过7000吨/年。

我国蜡烛年产量约40万吨,约80%用于出口。北美和欧盟市场的反倾销政策及关税壁垒对蜡烛企业的影响较大,近年来的蜡烛出口情况见图5。除2020年因新冠肺炎疫情影响外,近年来蜡烛出口呈逐年增长态势,2022年达到37.28万吨。主要是因为国外石蜡产量降低,而工艺蜡烛需求增加,同时也不排除较之石蜡出口、蜡烛出口有退税优势。

②人造板

人造板主要分三类,即胶合板、纤维板、刨花板,后二者都不同程度地使用石蜡型防水剂。在纤维板中石蜡一般施加1.0%~1.5%,在刨花板中石蜡一般施加0.5%~0.8%,若用乳化石蜡则可以节约石蜡用量。

近年来,在“房住不炒”政策引导下,国内人造板需求降低。加之石蜡组分等替代品的成本优势,人造板对标准品石蜡的需求下降明显。

③塑料

石蜡在PVC塑料管成型、电缆套管生产、塑料花制作等塑料加工过程中起润滑作用,也可作填充料,最多可添加10%。

近年来,房地产行业景气度持续走低,塑料管材行业需求低迷。但由于价格优势,石蜡填充用量维持较高水平。

④橡胶轮胎

橡胶防护蜡以石蜡、微晶蜡等为原料,是橡胶防老剂的一种。国内2007年需求约5万吨,到2012年增长到8万吨,2015年约12万吨。

近年来,国内汽车产销量下降,对轮胎橡胶的需求受到一定的抑制,进而影响对橡胶防护蜡的需求。

⑤包装及其他

石蜡产品应用于折叠纸箱、瓦楞纸箱、纸杯、耐水性纸张等纸类材料中,可以提高其耐水性、持久性,以及抗压强度、耐磨性和表面光泽等,普通瓦楞纸板所需的理论涂蜡量在15~30g/m2内。美国在包装方面消耗石蜡最多,占41%。国内纸质包装材料消耗石蜡占石蜡总需求的10%左右。

另外,石蜡在蜡笔制造、精密铸造、蜡像、蜡封、干电池棒等方面,以及医药、化妆品、纺织、电讯器材、文教用具等领域的应用,因为行业分散,要么用量小、要么需经过改性等,用量难以准确统计。

3.政策影响

由于我国是石蜡和蜡烛的出口大国,国际经济形势、汇率及国家的出口政策、外国的进口政策对国内石蜡市场都有直接影响。自20世纪80年代以来,欧美先后多次发起对我国蜡烛的反倾销调查,甚至开征高额反倾销税,国家先后多次调整石蜡和蜡烛的出口退税,每一次动作都对国内石蜡市场造成冲击。

我国2005年出口蜡烛43.08万吨,但到2015年只出口了22.7万吨,几乎减半,主要是关税壁垒造成的。

有关建议

近年来,石蜡产品的市场受到挤压,盈利水平有较大降低。石蜡产品生产流程长、工艺复杂、加工费用高,对原料依赖度高,如何发挥好有限资源的最大价值,实现供需双赢,值得认真思考,建议在以下四方面做文章。

1.加强产业分析,合理定价

生产企业可以借助PIMS等软件,动态测算出石蜡产品的保本点,以此作为转产催化料的根据。销售企业跟踪主要下游行业的头部企业经营状况,结合生产保本点,从培育下游行业健康发展的角度,按照留给下游企业合理利润来确定销售价格。

2.加强产销衔接,以销定产

石蜡的下游行业规模都不大,往往通过贸易商垫资来供货,而贸易商对市场的预期往往决定其采购行为,进而影响生产企业的产销存。因此,销售企业应向生产企业及时反馈市场需求状况,生产企业也不能各自为政,应根据市场需求来调整生产计划或库存水平,从而引导市场预期,防止市场大起大落。

3.加大产品研发,开辟蓝海

国内石蜡市场已是一片红海。但是,随着国民经济的发展,各行各业对特种蜡、专用蜡产品的需求呈不断上升趋势,而石蜡的物理改性、化学改性及乳化方法很多,这给特种蜡发展带来新的机遇。可以发挥科研单位和高校的专业特长,产销研结合,加快各类中高档产品、进口替代产品的研发,努力闯出蓝海。造纸工业方面,国内施胶纸采用松香胶施胶,可以用乳化蜡替代。上光剂方面,地板、塑料制品、家具、汽车等上光蜡绝大部分依赖进口,价格较高,应加快国产化。与美国相比,国内石蜡在包装领域的应用大有潜力。

4.加强产用结合,定制生产

人造板防水一般要用石蜡,总用量较大。但标准品石蜡价格较高,有的企业通过使用蜡膏或进口疏松蜡来节约成本。但乳化蜡使用效果好,并可节约用石蜡量,可以产用结合,定制生产、定点供应,从而将低端产品挤出市场。相变蜡等产品指标特殊,需要定制生产。

我国是世界最大的石蜡生产国和出口国。近年来,尽管产量在缓慢增长,但由于费托蜡等替代品的冲击,加之板材等相关行业不景气,国内石蜡表观消费量整体呈冲高回落之势,盈利水平有所降低。为突破瓶颈,建议加大产销研用协同,实行合理定价、以销定产、开辟蓝海、定制生产。