电子化学品是为电子工业配套的精细化学品,本文主要是指用于半导体、新型显示、光伏太阳能电池、印制电路板(PCB)等电子元器件、零部件生产的光刻胶、湿电子化学品(以下简称“湿化学品”)和电子气体。这些产品支撑着国内电子信息产业的自主可控发展,对于产业结构升级、国民经济等具有重要意义。

光刻胶等高端产品不断突破,湿化学品和电子气体部分品种产能建设同质化

在全球高新技术发展和绿色低碳的背景下,我国政府高度重视半导体、平板显示、太阳能电池及PCB行业的发展,而光刻胶、湿化学品、电子气体等电子化学品作为其中的关键制造材料,也成为了重点关注的领域。受益于国家政策的大力扶持,中国本土电子化学品制造商积极提升高端电子化学品技术水平和研发能力,逐步突破高端产品的技术壁垒,带动国产化率进一步提升。2024年,中国光刻胶总体国产化率约25%,湿化学品约50%,电子气体约60%。

1.光刻胶产业链不断突破,光刻胶国产化率稳步提高

(1)国内企业在半导体光刻胶领域取得显著进展,产能建设项目稳步推进

2024年,国内半导体用光刻胶的国产化率约8%。ArF光刻胶方面,彤程新材销售放量,南大光电、鼎龙股份浸没式ArF胶已通过验证并实现少量销售,徐州博康、晶瑞电材、厦门恒坤、上海新阳ArF干胶开始批量供应或客户端验证中。KrF光刻胶方面,彤程新材、徐州博康、厦门恒坤KrF胶销售持续增长,晶瑞电材多款KrF胶已量产并供应多家客户,鼎龙股份、阜阳欣奕华KrF胶已通过验证。I线/G线光刻胶方面,生产企业较多,彤程新材、晶瑞电材、厦门恒坤I线胶大批量供货,阜阳欣奕华、江苏艾森通过认证,久日新材、容大感光进入试生产阶段。

未来产能建设方面,彤程新材、苏州瑞红、徐州博康、鼎龙股份、上海新阳有扩产计划,新进入的企业有华懋科技、苏州润邦、江苏长进,以及外资企业湃邦浙江等企业。

(2)国产新型显示光刻胶龙头企业稳步推进项目建设

2024年,国内新型显示用光刻胶整体国产化率约为25%。目前,内资生产企业主要有彤程新材(北旭电子)、飞凯材料、欣奕华、鼎材科技、中电彩虹、江苏博砚、久日新材等,集中在薄膜晶体管液晶显示(TFT—LCD)用光刻胶的国产供应,而有机发光二极管(OLED)用光刻胶只有极小量供应。

TFT正性光刻胶方面,生产企业主要有彤程新材(北旭电子)、鼎龙股份、容大感光、飞凯材料、中电彩虹、雅克科技等。由于TFT正胶与低端半导体光刻胶分辨率和显影效果类似,因此国内部分半导体光刻胶厂商亦可生产TFT正性光刻胶,比如晶瑞电材(瑞红苏州)。彩色和黑色光刻胶国产化率相对较高,代表企业为欣奕华、鼎材科技、江苏博砚等。欣奕华多款自研彩色光刻胶产品得到京东方、TCL华星等客户认可,实现稳定量产,销售额处于国内领先水平。

在未来产能建设方面,显示光刻胶龙头企业阜阳欣奕华、鼎材科技未来有扩产计划。其中,阜阳欣奕华一期工程技改项目5月环评批复,拟新增光刻胶3800吨;合肥鼎材科技有限公司OLED有机发光材料及光刻胶产品技改项目7月环评批复,拟建TFT正胶1500吨/年及配套树脂45吨/年。新进入企业主要有陕西极光旭能、宜城卓易新材、大荔海泰新材、茂名清荷科技等。

(3)PCB光刻胶发展较快,龙头企业干膜光刻胶在建产能规模大

随着PCB光刻胶外企东移及内资企业不断发展,中国已成为全球最大的PCB光刻胶生产基地。由于近年来制造PCB光刻胶的关键合成树脂生产技术实现国产化突破,PCB光刻胶也逐渐摆脱进口,涌现出了以福斯特、容大感光、广信材料等多家具有竞争力的企业。瑞红苏州、北京科华等半导体光刻胶企业也能生产PCB光刻胶,但产销量较少。

在湿膜光刻胶(PCB线路油墨)及阻焊光刻胶市场方面,容大感光、广信材料、广东炎墨、飞凯材料等本土企业占据国内市场约55%的份额,外资厂商主要包括日本太阳油墨。干膜光刻胶分为感光线路干膜和阻焊干膜,其中感光线路干膜可分为一般商用感光线路干膜和高端感光干膜。一般商用感光线路干膜方面国产化率约40%,主要企业包括容大感光、湖南初源新材(原五江高科)及福斯特等;在高端感光线路干膜方面,目前国产化率不足20%。IC载板用阻焊干膜这一高端领域,目前由日本太阳油墨、日本Resonac垄断,内资供应尚处于空白状态。

2.湿化学品高端产品不断突破,部分产品新增产能大,结构性过剩问题突出

在半导体集成电路市场,整体湿化学品国产化率约37%。其中,8英寸及以下集成电路生产线用湿化学品基本实现国产化;对于12英寸集成电路生产线,28nm以上成熟制程用湿化学品国产化率约25%,28nm以下先进制程用湿化学品进口依赖度有所改善。在新型显示面板市场,整体湿化学品国产化率约48%。其中,高世代液晶面板用铜蚀刻液、铜剥离液方面,中国企业实现了小批量供应,但与需求相比仍有较大差距;OLED用湿化学品国产化率相对较低,其中银蚀刻液全部依赖进口。

(1)湿化学品行业竞争格局总体稳定,龙头企业提升高端产品供应能力

晶瑞电材、中巨芯、达诺尔、江化微、湖北兴福、润晶科技、新宙邦、江阴润玛、多氟多等内资企业持续技术创新,部分通用湿化学品已达到或可达到G5等级。

2024年,高端湿化学品产能逐步建成并实现批量供货,龙头企业进一步提升高端产品供应能力。晶瑞电材2024年G5等级NMP研发成功。江化微2024年上半年实现功能性化学品销售额2.8亿元,占销售收入的54%,毛利率31%;G5等级硫酸已经台湾高端半导体客户阶段性认证通过;G5等级盐酸、氨水正向高端半导体客户端逐步导入。中巨芯湖北潜江年产19.6万吨超纯电子化学品项目一期电子级硫酸项目已建设投产,产品验证客户导入工作仍推进中;重点开发刻蚀后清洗液、研磨后清洗液、氧化硅刻蚀液及硅刻蚀液,完成12种配方研究。多氟多年产3万吨超净高纯湿电子化学品项目(一期工程)已建成,产品包括电子级硝酸、氨水和BOE。兴福电子电子级双氧水实现对长江存储的供应;完成电子级氨水G5等级技术研发、电子级氨气7N及以上工艺开发;6万吨/年芯片用超高纯电子级化学品项目三期2万吨/年电子级蚀刻液项目正式投产。艾森股份电镀液及配套试剂逐步在先进封装和晶圆28nm、14nm先进制程取得突破。

(2)湿化学品总体结构性过剩,部分品种新增产能大,在建拟建项目多

2024年,国内湿化学品投产项目较多,主要有:福建天甫电子材料有限公司(0.8万吨/年氨水、4万吨/年双氧水),多氟多(3万吨/年氢氟酸、0.6万吨/年硝酸、0.6万吨/年氨水、0.3万吨/年BOE蚀刻液),三立福新材料(3000吨/年盐酸、1万吨/年硝酸、4万吨/年氢氟酸、2.5万吨/年双氧水、2000吨/年氨水、6000吨/年氟化铵),唐山三友(6000吨/年氨水、1.5万吨/年硫酸),浙江建业(1.2万吨/年氨水、6000吨/年异丙醇),兴福电子(3万吨/年磷酸),四川格林达(4万吨/年TMAH显影液和1.5万吨/年BOE蚀刻液)等。根据中国化信统计,2024年电子级双氧水、氢氟酸、硝酸、硫酸产能分别新增9.5万吨/年、7.8万吨/年、4.8万吨/年和4.0万吨/年。未来几年,国内湿化学品新增产能仍较大,部分品种2024—2030年年均复合增速超过15%。

上述通用湿化学品规划建设项目实施企业主要有:中巨芯、多氟多、兴福电子、泰兴怡达、安徽华尔泰、安徽金轩、福建天甫、陕西兴化、江苏雷硕、江西沃氟、瓮福紫金、广西柳城县川东磷化工、鄂尔多斯市美恩正和、宣城亨泰电子化学材料有限公司、广西安鑫电子材料有限公司、唐山三友等。

此外,还有很多功能湿化学品规划建设项目。中巨芯衢州集成电路用先进电子化学材料项目(一期)规划建设配方型清洗液、刻蚀液系列产品;合肥中聚和成电子材料有限公司电子化学品扩产项目,新增年产16000m3铜蚀刻液、4500m3彩膜显影液、4500m3 ITO蚀刻液;合肥芯科电子材料有限公司年产1万吨专用高纯电子化学品项目,新增年产2000吨铜剥离液、3000吨铝钼银蚀刻液;珠海科隆科技有限公司半导体电子化学品新建项目,新增年产8350吨蚀刻液等;张家港华瑞化工有限公司年产10万吨集成电路用高纯化学品扩建项目,包括各类蚀刻液、剥离液等;广西安鑫电子材料有限公司年产70万吨高端半导体化学材料生产基地项目(一期)。

3.电子气体技术水平提升,供应能力发展迅速,三氟化氮、硅烷等产品同质化问题较严重

半导体用电子气体整体国产化率约为46%。其中,8英寸及以下晶圆用电子气体已基本实现自主供应,12英寸晶圆用电子气体仍有一定差距。新型显示用电子气体国产化率大幅提高到约56%。其中,TFT—LCD用三氟化氮、硅烷、氯气、氦气等主流电子气体,OLED显示用氧化亚氮(笑气)、四氟化碳等主流电子气体已实现国产大批量供应。

(1)2024年国内电子特气技术水平提升,部分产品新增产能较大,市场竞争加剧

国内电子特种气体建设项目纷纷投产,硅烷及其他硅基气体、磷烷、砷烷、含氟气体新增产能较大,更多企业加入,市场竞争也日趋激烈。

随着光伏产业的快速发展,三氯氢硅、硅烷需求量大幅增加,河南硅烷扩大产能,和远气体、沧州华宇等部分企业跨界入局,2024年新项目相继投产,硅烷市场供应大幅增加,价格大幅下降。湖北和远气体的宜昌电子特气及功能性材料产业园项目一期规划的三氯氢硅、四氯氢硅稳定运行,5000吨/年电子级硅烷和500吨/年三氟化氮产品已开始试生产;潜江电子特气产业园一季度已全部建成并投入试生产,其中年产2万吨电子级高纯氨开始销售。河南硅烷科技三期年产3500吨硅烷项目正式投产。沧州华宇特气年产5000吨电子特气项目11月开始试生产,包括5150吨/年硅烷和1000吨/年三氯氢硅;烟台万华电子材料有限公司50吨/年乙硅烷产线11月一次性投料开车试产成功。

全椒南大光电年产140吨高纯磷烷、砷烷扩产及砷烷技改项目4月建成投产;博纯泉州半导体材料有限公司年产3300吨电子材料项目一期7月阶段性竣工验收,新增乙硼烷、磷烷共900吨/年。华特气体的锗烷产品实现产业化,并得到多家海外半导体制造企业应用;乙硅烷处于客户认证中;4款光刻气产品进入新加坡和中国台湾的半导体厂应用。

中船特气4N级六氟丁二烯产品已进入批量供应阶段,呼和浩特高纯电子气体项目(一期)基本建成,包括7500吨/年三氟化氮、1万吨/年超/高纯氨。中化蓝天1300吨/年含氟电子气体改扩建项目正式投产,新增250吨/年氟甲烷和500吨/年六氟乙烷。南通艾佩科半导体前驱体材料及高纯电子特气项目投产,年产三氯化硼300吨、八氟环丁烷20吨,年配制磷烷混合气1000瓶和60罐管束式集装箱、配制乙硼烷混合气500瓶和30罐管束式集装箱、配制硅烷混合气2000瓶的高纯电子特气,硅烷、磷烷混合气产品纯度可达到6N级别。唐山三友年产2500吨电子级氯化氢、6000吨电子级氨建成试车;全椒科利德半导体用高纯电子气体及前驱体研发平台建设及产业化项目(一期)投产,新增8000吨/年超纯氨和8000吨/年超纯氧化亚氮;金宏气体1万吨/年超纯氨建成投产。山东成武易信环保科技有限公司项目一期10吨/年高纯三氟化硼稳定量产。

此外,在电子大宗气体方面,金宏气体电子大宗载气项目及现场制气项目陆续投运,厦门天马光电子项目和无锡华润上华项目分别于2024年一季度、二季度开始量产供气,武汉长飞、北方集成电路二期电子大宗载气项目四季度开始供气。

(2)国内规划电子气体项目超过60个,存在明显的产能重置现象,同质化问题较为严重

根据中国化信不完全统计,未来几年国内在建及规划的电子气体项目超过60个,特别是三氟化氮、六氟化钨、氨气、硅烷、乙硅烷等部分品种在建及规划产能较大。主要包括:中船特气(年产7500吨三氟化氮、1000吨六氟化钨、1万吨超纯氨)、南大光电(年产1200吨三氟化氮、500吨六氟化钨,190吨前驱体)、昊华气体(年产6000吨三氟化氮、4000吨高纯氨)、和远气体(年产1000吨三氟化氮、500吨六氟化钨、硅烷1.5万吨)、绿菱气体(年产4500吨三氟化氮)、康盟特气(年产2000吨三氟化氮、200吨六氟化钨)、福建德尔(年产200吨三氟化氯、100吨三氟化磷等)、广钢气体(年产300吨溴化氢)、兰州裕氟(年产6000吨三氟化氮)、华宇特气(年产300吨六氟丁二烯、15吨乙硅烷、20吨锗烷)、多氟多中宁硅业(年产5000吨硅烷及氯硅烷)、北方特气(年产硅烷1万吨、四氯化硅1000吨、三氯化硅1000吨、二氯二氢硅500吨、三氟化硼30吨)、山东兴泰(年产硅烷5000吨、乙硅烷50吨等)、湖北迅盛(年产40吨乙硅烷)等。

半导体、PCB强势回暖,光伏行业继续高增长,带动电子化学品需求保持增长

1.2024年世界半导体和PCB强势回暖,光伏行业继续高增长,液晶面板行业依然低迷

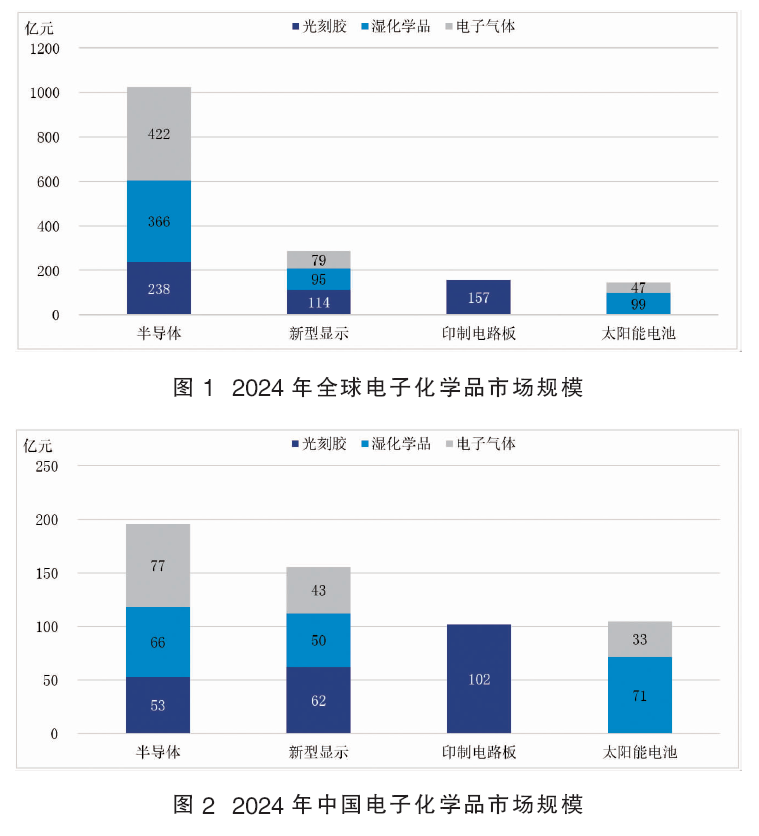

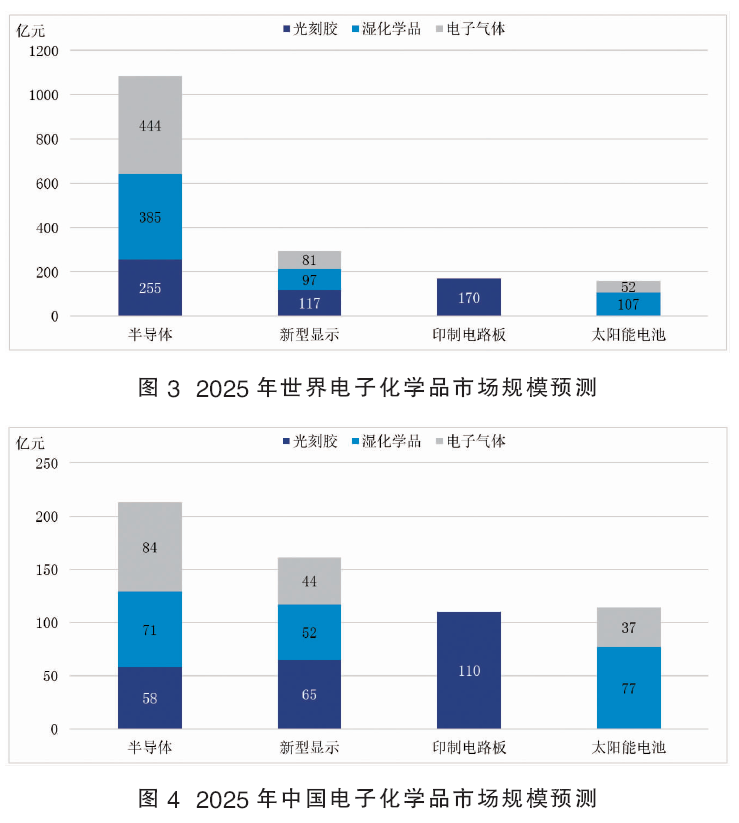

2024年,全球半导体和PCB行业强势回暖,OLED和光伏行业继续高增长,液晶面板行业继续低迷,使得电子化学品市场规模提高到约1617亿元,同比增长4.9%,略低于2022年的水平。中国半导体和新型显示面板行业增速高于世界平均水平,电子化学品市场规模同比增长7.6%,达到约558亿元的历史新高。详见图1、图2。

(1)全球半导体行业强势回暖,对电子化学品需求大幅增长

在经历近2年的低迷行情后,2024年全球半导体行业在需求复苏和技术进步的双重驱动下迎来新的高峰。世界半导体贸易统计组织(WSTS)、美国半导体协会(SIA)最新行业预测显示,2024年全球半导体年销售额预计将同比增长19.0%,销售总额达到6269亿美元,高于之前的预测;预计2025年将增长11.2%,销售额将达到6972亿美元。

中国半导体需求巨大且快速增长,逐步实现了中低端芯片的国产替代,并已向国际市场出口中国制造的芯片。2024年前11个月,中国集成电路产量4008亿块;进口额2.48万亿元,出口额1.03万亿元,出口首次突破万亿元。预计全年产量达到4312亿块,同比增长23%;进口5470亿块,同比增长14%,出口2510亿块,同比增长18%。从晶圆产能看,国际半导体产业协会(SEMI)在其最新的季度《世界晶圆厂预测报告》中预计,2024年全球半导体每月晶圆(WPM)产能将增长6%。中国芯片制造商将在2024年开始运营18个新晶圆厂项目,2024年产能同比增加15%,达到每月885万片晶圆。2024年,全球应用于半导体集成电路领域的光刻胶、湿化学品和电子气体市场规模约1026亿元,同比提高6.0%;中国市场规模提高到196亿元,同比增长9.8%。

2024年,美国政府持续对华开展“贸易战”“科技战”,围绕“小院高墙”策略不断推进针对先进半导体和传统半导体(成熟制程)的限制措施。9月5日发布“临时最终规则”加强对先进半导体等关键和新兴技术控制,这使得ASMLTWINSCAN NXT:1970i和1980i DUV浸没式光刻系统需要荷兰政府许可才能出口;12月2日发布迄今实施的最严厉出口管制新规,根据人工智能发展趋势对先前限制手段进行全面化的“封锁”升级,以进一步削弱中国先进半导体的生产制造能力,将140个中国半导体行业相关实体添加到“实体清单”;12月23日,发起对中国传统芯片的“301调查”;发布对华高科技投资限制拟议规则,限制对华半导体、量子计算和人工智能领域的投资;进一步拉拢日本、荷兰推进对华半导体设备出口管制;施压台积电断供7nm的AI和GPU相关产品。美国的出口管制早已被证明无法阻止中国半导体等科技企业前进的步伐,不断倒逼中国在自力更生、创新突破的道路上走得更加坚定。

(2)全球面板行业依然低迷,对电子化学品的需求小幅下降,中国表现相对较好

OLED面板逐渐成为高端显示市场的首选,对传统LCD显示技术产生了明显的替代效应,尤其在智能手机、电视和其他先进显示领域。根据研究公司Omida数据,世界LCD面板产量从2021年的3.04亿平米下降到2024年的2.79亿平米;OLED面板产量从2021年的1500万平米增长到2024年的2100万平米。受LCD拖累,最近4年世界新型显示面板产量总体小幅下降,特别是2022年同比下降5.5%,2023年小幅增长1.2%,估计2024年同比下降1.7%;中国情况相对较好,2022年同比下降2.4%,2023年小幅增长2.6%,估计2024年同比增长3.8%。

2024年,全球应用于新型显示领域的三大电子化学品的市场规模约为288亿元,同比下降1.2%;中国市场规模提高到155亿元,同比增长4.9%。

(3)全球PCB重回增长,对PCB光刻胶需求量有所增加

在AI大模型快速迭代与广泛应用,以及汽车电动化与智能化等大浪潮下,服务器、汽车PCB迎来机遇。据Prismark数据,2024年全球PCB产值恢复增长,达到730亿美元,同比增长5.1%;中国PCB产值达到398亿美元,同比增长5.3%。

2024年,全球应用于PCB领域的光刻胶市场规模约157亿元,同比增长4.9%;中国市场规模提高到102亿元,同比增长5.2%。

(4)全球光伏行业保持高位,新兴市场发展迅猛,对电子化学品需求保持强劲增长

全球光伏产业在能源结构转型的大背景下乘风而起,产业规模和装机增速屡创新高。2024年,世界和中国光伏新增装机实际增速高于预期,预计世界光伏新增装机容量430~470GW,主要是新兴市场需求增长,如拉美、中东等发展迅猛;中国光伏新增装机容量230~260GW,主要是第一批大基地项目建设完成超85%,第二批、第三批大基地项目建设加速,多措并举推动分布式光伏发展。2024年1—10月,中国晶硅电池产量约510GW,出口量约45.9GW,预计全年产量将超过600GW,同比增长超过11%。

2024年,全球应用于光伏领域的湿化学品和电子气体市场规模约146亿元,同比提高10.6%;中国市场规模提高到105亿元,同比增长10.2%。

2.2025年半导体、PCB产业发展势头强劲,光伏增速回落,面板需求回暖,中国电子化学品市场规模预计同比增长7.0%

从晶圆产能上看,国际半导体产业协会(SEMI)在2024年6月公布的《世界晶圆厂预测报告》中预计,2025年全球晶圆产能将增长7%,达到每月晶圆3370万片的历史新高(以200mm即8英寸当量计算,下同);中国晶圆产能将增长14%至每月1010万片,包括华虹集团、晶合集成、青岛芯恩、中芯国际和长鑫存储在内的主要厂商正在大力投资提高产能。预计2025年,全球半导体领域电子化学品市场规模将达到1084亿元,同比增长5.7%;中国达到213亿元,同比增长8.7%。

据Prismark数据,2025年世界和中国PCB产值将大幅提高到863亿美元和398亿美元,分别同比增长18.2%和18.1%。预计2025年,世界和中国PCB光刻胶市场规模分别达到170亿元和110亿元,同比分别增长8.0%和7.8%。

据Omida数据,2025年世界LCD面板产量同比增长2.5%,OLED面板产量同比增长10.9%;中国增速相对较快,同比分别增长3.0%和29.5%。2025年,预计全球新型显示领域用电子化学品市场规模约296亿元,同比增长2.8%;中国约161亿元,同比增长3.3%。

据SPE《Global Market Outlook for Solar Power》2024版报告,预计2025年世界光伏新增装机规模同比增长12.9%,相比2024年39.5%的增速有较大幅度放缓。预计2025年全球光伏领域带动电子化学品市场规模为159亿元,同比增长8.6%;中国市场规模约114亿元,同比增长8.5%。详见图3、图4。

3.2024—2030年中国半导体、OLED行业保持高速发展,太阳能电池、LCD、PCB稳定发展,带动中国电子化学品的需求年均增长5.2%

预计2024—2030年,随着汽车、芯片、人工智能等领域的快速发展,作为半导体、新型显示、太阳能电池及PCB行业制造环节中关键的材料,光刻胶、湿化学品及电子气体的市场需求将得到快速释放。

半导体对世界各国和众多行业的战略重要性日益增加,政府激励措施将在扩大产能和加强供应链方面有重大影响,美国和中国大陆产能份额将进一步提高,中国台湾和韩国的市场份额将下滑。

在PCB行业,人工智能、高性能计算(HPC)、通信基础设施、汽车电子、具有先进人工智能能力的便携式智能消费电子设备等预期将产生PCB增量需求。预计2024—2028年东南亚将实现最高的增长率;中国仍将继续保持行业的主导制造中心地位,但由于中国PCB行业的产品结构和一些向东南亚的生产转移,中国PCB产值增速约为4.0%,低于5.5%的全球增速。

根据研究公司Omida数据,2024—2028年世界和中国新型显示面板产量总体增速预计分别约为2.9%和4.7%;其中世界LCD和OLED面板年均复合增速分别为2.3%和9.8%,中国LCD和OLED面板年均复合增速分别为3.2%和40.6%。

国际能源署预测,为了实现《巴黎协定》中1.5℃的温升目标,2030年可再生能源装机容量需要达到11000GW。其中,2024—2030年每年光伏新增装机容量不少于500~700GW。到2030年,光伏新增装机容量在各种发电形式中占比达到70%。中国光伏行业已达成共识,不进行低于成本的恶性竞争。国内硅片、电池及组件产能增速放缓,海外产能逐渐起势,出海方向朝越南、中东、美国转移,预计未来几年将保持中速增长。

根据上述各行业未来增长前景,中国化信预测,2024—2030年世界和中国半导体行业的电子化学品(光刻胶、湿化学品、电子气体)市场规模增速分别约为5.0%和5.8%;新型显示行业的电子化学品(光刻胶、湿化学品、电子气体)市场规模增速分别约为2.9%和4.7%;PCB行业的电子化学品(光刻胶)市场规模增速分别约为4.5%和4.0%;光伏行业的电子化学品(湿化学品、电子气体)市场规模增速分别约为8.0%和6.0%。

总结与建议

1.总结

2024年,世界电子化学品市场规模总计约1620亿元,同比增长4.9%;中国电子化学品市场规模总计约558亿元,同比增长7.6%。国产化率进一步提高,但部分领域还有很大提升空间。其中,湿化学品和电子气体的整体国产化率分别达到50%和60%左右,光刻胶国产化率仅约25%,特别是半导体光刻胶国产化率仅约8%。

预计2025年,世界半导体和PCB行业发展势头强劲,面板需求回暖,光伏增速回落但仍保持较高水平,支撑世界电子化学品市场规模同比增长约5.7%;中国在半导体和新型显示行业的增速高于世界水平,在光伏和PCB行业的增速略低于世界水平,支撑中国电子化学品市场规模同比增长7.0%。

中长期看,预计2024—2030年,光伏、半导体、PCB和新型显示等行业将继续保持稳定发展趋势,带动世界和中国电子化学品的需求年均增速分别达到4.9%和5.2%的较好水平。

2.几点建议

一是国家行业层面要加大整合力度,打造领军企业。低端产品同质化问题严重,国家行业层面要重点支持、扶优扶强,加大整合力度,解决资金、人才、市场的过度竞争,形成若干有国际竞争力的品牌。国家重点研发计划、国家集成电路产业投资基金等政策、资金扶持优势企业,使其发展成为我国电子信息化学品行业领军企业。

二是加大研发投入,加强产学研合作;深耕应用,加强应用需求与材料研发对接,推动国产化应用。国内上市企业的研发强度相对较高,但是因为企业规模总体较小,研发费用总量较小,继续加大研发投入。集成电路下游企业对于新材料的试用和引入偏于保守,要进一步完善有效机制,引导材料研发与应用需求互动,形成用户企业与优秀材料供应商联合攻关开发、共同成长的新模式,促进国产电子化学品的批量规模化应用。

三是企业及时开展细分产品市场研究和预判,选择进入市场容量相对较大、有进口替代需求的高端产品。目前进口依赖度较大的产品主要是光刻胶及其配套原辅材料、半导体和面板用部分高端湿化学品、电子特气等。