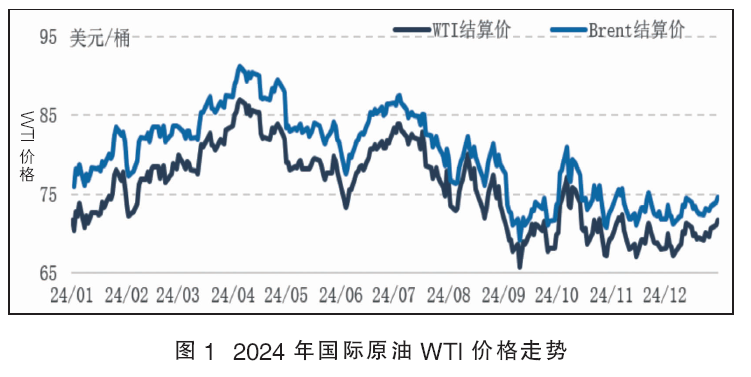

2024年国际原油价格延续震荡走势,震荡区间收敛,价格中枢下移

2024年国际原油WTI主力合约结算价年均价75.7美元/桶,同比下降2.37%;Brent主力合约结算价年均价79.8美元/桶,同比下降2.88%。全年价格受宏观、供需、地缘等因素多空交织影响,价格先扬后抑(见图1)。2024年1—4月,前期OPEC+扩大减产支撑、欧美经济表现好转,叠加地缘局势升温,国际油价呈现上行走势,4月初至年内最高点86.91美元/桶(WTI);4—5月,伊以局势缓和,地缘溢价回吐,同时原油需求淡季,价格回落;6月初OPEC+会议结果不及市场预期,提出产量将在10月逐步回归,市场供应过剩担忧明显,但随着原油步入需求旺季区间,“强现实”支撑价格反弹向上;7—9月,非农就业数据爆冷,宏观衰退预期加重,叠加旺季需求转弱,油价震荡下行,跌至年内最低点65.75美元/桶(WTI);步入四季度,10月受伊以局势升温,油价走出一波阶段性上涨行情;后续由于OPEC+一再延长减产协议、地缘局势的不确定性,以及美国商业原油库存同期低位水平,油价底部存在支撑,供需偏弱预期下,震荡幅度逐步,至12月价格走势呈现窄幅震荡态势。

回顾2024年国际油价走势,地缘局势阶段性影响价格,美联储降息预期、OPEC+供应政策调整,以及对美国大选的预期交易贯穿其中。步入2025年,宏观、供需和地缘仍将成为影响油价的重要变量。

美联储降息周期开启,2025年降息步伐或放缓

宏观方面,美联储降息周期开启,所伴随的衰退抑制原油需求,等待经济企稳后需求回暖。

2024年9月,美联储以“不同寻常”的50bp的降息幅度开启本轮降息周期。降息周期一般意味着经济存在衰退风险或已经步入衰退,对应终端需求增速放缓,原油等商品价格下行压力加大。同时,复盘历史上降息周期中油价的表现,在降息开启后半年左右时间,油价存在下跌转折点,虽然不是全部由宏观经济恶化引起,但仍要警惕经济超预期下行对油价的冲击。

降息周期开启后,美国通胀降温放缓,截至11月美国核心PCE同比连续两月保持2.8%的水平,十年期美债收益率隐含通胀预期9月起反弹回升,步入四季度后美元持续上行对油价形成压制。12月美联储对2025年降息表态偏“鹰”,或将放缓降息步伐。特朗普政府上任后主张对内减税、对外加税,对内减税或有助于刺激美国需求增长,但加征关税不仅可能将推升美国通胀水平,也将拖累全球经济发展,进一步抑制需求。

OPEC+减产协议一再延长,非OPEC+国家或成增产“主力军”

弱需求表现下,供应端变化成为市场关注焦点。2024年OPEC+延长减产托底油价,但据EIA预测2025年全球原油供应增速预期160万桶/日,90%以上增量主要来源于非OPEC+国家,OPEC+产量回归空间不足。

2024年内OPEC+多次延长减产协议托底油价。至12月OPEC+再度将2023年11月公布的220万桶/日的自愿减产协议延长至2025年1季度。根据12月OPEC+会议公布的增产计划表,减产延长后预计2025年一季度原油供应尚无实质性变化。如果OPEC+从2025年4月起逐步恢复产量,至2026年9月,叠加阿联酋增加的产量配额,则将逐月增加14万桶/日左右的产量。

据EIA预测,2025年全球原油供应或将增长160万桶/日,90%来源于非OPEC+国家,供需宽松格局下OPEC+产量回归空间不足。2024年OPEC+多次延长减产体现了其挺价意愿,以及内部相对团结的关系;以沙特为主的OPEC+成员国财政盈亏平衡油价保持较高水平,这也意味着若2025年油价超预期下行,OPEC+或仍将延续“减产保价”态度。但是,展望2025年,OPEC+产量也存在回归契机,如果特朗普上任后进一步强化对委内瑞拉和伊朗的石油制裁,OPEC+闲置产能高位背景下存增产意愿,则制裁造成的供应缺口或将为OPEC+产量回归铺路。

2024年美国活跃钻机数减少,原油生产以消耗DUC井库存为主,产量增速放缓,但运营商通过更长的水平井长度、优化井距和增强压裂设计提升钻井和完井生产效率,支撑原油产量突破1360万桶/日的新高水平。2025年特朗普将上任,其“baby,drill,baby”主张或将使美国原油产量增加,但预计增量有限。近年美国油气市场兼并重组浪潮迭起,规模扩大后的油气企业资本开支纪律更为严格、偏好偿还债务和股东回报。并且,据达拉斯联储调研,至2024年一季度,美国现有油井运营成本约为31~45美元/桶,钻探成本约为59~70美元/桶。美国原油生产面临的应更多在于生产商对油价与盈利的权衡。据EIA预期,美国2025年原油产量或将增长26万桶/日,而IEA预计将增产60万桶/日(含24万桶/日NGL)。

而其他非OPEC+国家中,巴西、加拿大、圭亚那等国均存在增产预期。加拿大2024年跨山输油管道(TMX)扩建项目投入运营后,总运能增长至89万桶/日,有助于其油砂增产更为顺畅,EIA预计2025年加拿大产量将增长38万桶/日。2024年巴西国家石油公司发布未来5年计划,预计在2025—2029年间对石油和天然气生产和勘探等投资1110亿美元。2025年巴西仍有3项FPSO上线预期,但考虑到巴西油田自然衰退率和新FPSO投产时间,2025年产量或增长14万桶/日。圭亚那原油产量也多由FPSO项目贡献,2024年其原油产量达65.4万桶/日;2025年Yellowtail项目存25万桶/日的新投产预期,EIA预期2025年圭亚那产量或增长17万桶/日。

2024年中国原油需求偏弱,印度或居需求增量首位

三大能源机构对2025年全球原油需求增长预期存在分歧,IEA和EIA预期值分别为110万桶/日和130万桶/日,而OPEC的预期则为更乐观的145万桶/日,但较为一致的态度均在于对供需宽松格局的预期。

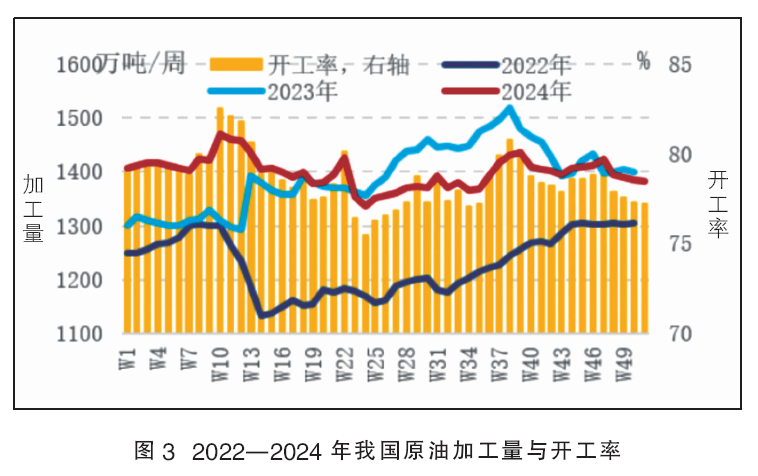

2024年全球原油需求增速下滑,EIA对2024年全球原油需求增速预期为89万桶/日,远低于2023年需求水平, 中国原油需求偏弱成为主要因素。1—11月,中国进口原油50558.7万吨,同比减少2%(见图2);原油累计加工量65507.6万吨,同比下降3.43%(见图3),炼油毛利收窄态势下,炼厂开工率下半年明显弱于2023年同期水平。一是因为经济增速放缓, 5月起中国连续5个月制造业PMI持续处于收缩区间内。二是新能源替代加速,2024年下半年新能源汽车零售渗透率突破50%,LNG重卡也蓬勃发展,对传统汽柴油消费产生较大影响。1—11月中国柴油消费累计同比下降3.42%;汽油消费自8月同比转负且降幅逐步扩大。

步入四季度,中国经济有企稳迹象,制造业PMI回归扩张区间。同时,国家政策“组合拳”不断出台。12月国内重大宏观经济会议指明,2025年中国经济面临更为宽松的货币政策和更积极的财政政策,或将推动经济预期向好,刺激2025年中国需求回暖,但新能源转型加速将对成品油消费进一步替代。据IEA预测,2025年中国液体燃料消费量预计将增长近30万桶/日。

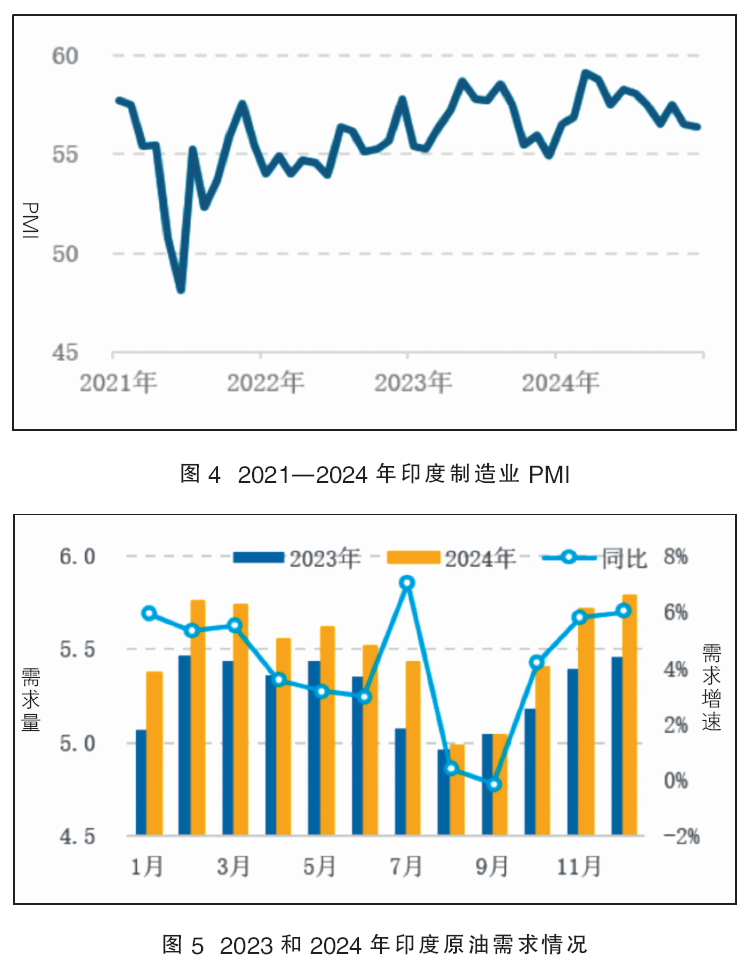

2024年印度制造业保持较高的景气度,制造业PMI持续处于强扩张区间、快速发展(见图4)。国内基础设施建设逐步提升、制造业强劲发展,政府投资也推动了印度经济高增速发展,带动原油需求提升。据EIA数据显示,2024年印度原油需求增速除8—9月外,均呈现同比上涨态势(见图5),原油需求增量与中国相当。2021年以来,印度已成为全球经济增速最快的国家,据IMF10月推出的《世界经济展望》报告预测,2024年印度GDP同比或将达到7%,2025年同比6.5%,并且2025年GDP规模或将超过日本,成为全球第四大经济体。由此,IEA预计2025年印度燃料消费量预计增长30万桶/日,或将成为需求增量最多的国家。

综上所述,展望2025年,基准情境下,美联储降息周期开启,以美国经济“软着陆”作为预期前景,宏观对油价的影响趋弱;供需宽松格局或将成为引导油价中枢进一步下行的主要因素。预计2025年WTI均价或在70美元/桶,波动区间60~80美元/桶。全年油价先扬后抑,高点或出现在需求旺季区间内的7月,而下半年在供应过剩表现下库存压力加大,价格走势下行。需警惕特朗普政策、地缘风险等不确定因素,若全球经济超预期恶化、OPEC+产量大幅回升,极端看跌情景下WTI或将跌破60美元/桶;若中东/欧洲地缘局势进一步升级、特朗普实施严厉的石油制裁,极端看涨情景下WTI仍有机会上破90美元/桶。