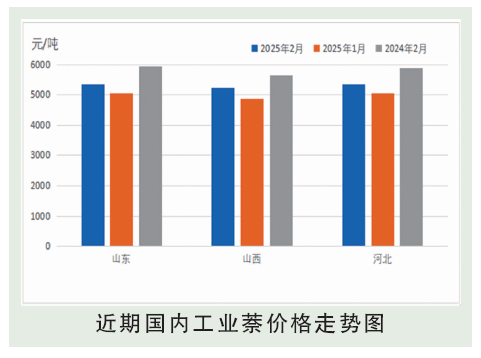

2月份,国内工业萘市场先扬后抑,场内供需时间错配问题突出。2月初由于正值春节假期,因此市场上多消化自身库存为主,假期过后工业萘市场出现阶段性补仓,场内成交重心持续拉升。深加工企业2月整体开工存在上推迹象,工业萘区域供应量充足。不过中旬过后华东区域萘法苯酐企业相继进入催化剂更换阶段,但即便如此,苯酐产品销售依旧惨淡,下游增塑剂行业消极接货。建筑行业目前需求并无起色,节后建筑施工复工缓慢。临近2月底在终端需求面的持续打压下,工业萘市场主产区跌破五千关口。2月山西地区、山东地区、河北地区及河南地区工业萘月均价分别为5220元/吨、5334元/吨、5345元/吨和5268元/吨,环比分别为7.45%、5.83%、6.11%、8.08%。

后市分析

3月份国内工业萘市场有望先抑后扬,场内主产区5000元关口已破,终端萘法苯酐企业2月中旬至3月中旬前后集中检修,因此对工业萘需求存在明显减量,但与此同时,深加工企业开工持续提升,场内供需矛盾加大。进入三月份,随着前期工业萘的持续下滑,价格接近业内心理预期,中旬过后萘法苯酐企业开工有所恢复,同时减水剂行业运行情况有待提升,因此工业萘市场长线有望呈现好转态势。成本预测:进入2月底,国内高温煤焦油市场气氛明显回落,3月焦企整体开工延续降低态势,高温煤焦油供应窄幅收缩。