2024年我国邻法苯酐市场区域间货源流向总体较上年变化不大,但价差较上年阶段性有所收窄,主要原因是各地区在苯酐生产能力基本完善下,下游需求或已无较大缺口, 国内苯酐市场竞争加剧,价格难以大幅好转,各区域出现窄幅价差趋势。

国内苯酐产能分布及市场特征

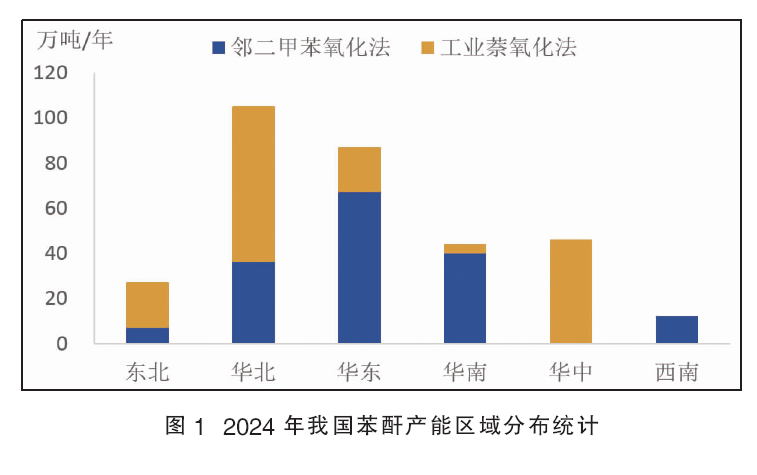

从区域分布来看,苯酐的产能分布具有一定的地域集中性,我国邻法苯酐产能主要分布在华东、华北以及华南地区(图1),苯酐下游增塑剂、不饱和树脂、染料、涂料等企业多分布在华北及华东地区,因此传统邻法苯酐生产企业也多集中在此范围。而萘法苯酐因为其原料工业萘主要分布在河北、山东、山西等地,因此为了减少成本,萘法苯酐工厂多靠近原料产地。总体来说,华东和华北地区是我国苯酐主要供应地区。

下面具体来看苯酐各区域的主要市场特征:

1.华东地区

华东地区是我国化工产业较为发达的地区,经济总量大,下游需求旺盛。一方面,有大量苯酐生产企业,包括多个大型企业集团,如镇江联成、新阳科技等;另一方面,众多的塑料制品、化纤、涂料等需要苯酐为原料的生产企业聚集在此。2024年,我国华东地区(包括江苏、浙江和安徽省)苯酐产能共计87万吨/年,占比全国总产能的27.1%。从制造工艺上看,华东地区苯酐多数为邻法苯酐,产能占比达77%。华东地区的苯酐价格受市场供需关系影响较明显。需求旺季时,如年终岁末,塑料制品订单增加,下游增塑剂企业开工率提高,对苯酐的采购量扩大使得价格上升。高价差时期往往是市场现货供应紧张时期,苯酐价格上涨,与其他地区价差扩大;而低价差时期则一般是供应充足且市场较为平淡时。

2.华北地区

华北地区既有传统的化工产业基础,也有新兴的化工产业园区。这里的苯酐生产企业区位布局相对集中,多数邻法苯酐企业集中在山东省,而多数产能较大的萘法苯酐装置则集中在河北省。2024年,我国华北地区(包括山东和河北省)苯酐产能共计105万吨/年,占比全国总产能的32.7%。从制造工艺上看,华北地区苯酐产能大多数为萘法苯酐,产能占比达66%。这种产能分布主要受原料供应和运输方面影响较大。邻法苯酐的原料供应在一定程度上依赖于本地的石油化工产业以及外地的调入,萘法苯酐的原料工业萘主产区则主要集中在北方地区。另外,受供应因素影响,华北地区的苯酐价格常年略低于华东、华南市场价格。一方面是华北地区苯酐生产量较大,本地市场饱和之际价格竞争激烈;另一方面,量大且低价的萘法苯酐货源对当地邻法苯酐市场带来的掣肘效应也十分明显。华北苯酐市场在供需博弈及成本相对低位因素推动下,市场价格相对低位运行。未来看,华北地区作为苯酐主要的货源集中地,下游虽有新增产能,但并不能完全消耗本地区的供应量,因此华北地区苯酐货源仍将流入到华东和华南地区。

3.华南地区

相较于华东和华北两大苯酐产地,我国华南地区苯酐产能则相对偏低。2024年,华南地区(包括广东和福建省)苯酐产能共计44万吨/年,占比全国苯酐总产能的13.7%。从制造工艺上看,华南地区主流产能为邻法苯酐,产能占比达91%。以往华南地区苯酐多依赖其他地区货源补充,以北方萘法苯酐货源和华东邻法苯酐流入为主,然而,伴随着古雷化学和湛江宝钢的苯酐装置投产,华南地区苯酐供应格局发生显著变化,在当地下游需求新增有限情况下,华南地区对外来苯酐货源依赖程度大幅减少,反之还曾出现华南市场冲击、压制华东市场的情况。供应方面对华南市场价格影响较为明显,若当地主流企业装置检修或有新装置投产,都会在短期内对市场供应产生较大影响,进而造成苯酐价格波动。若本地供应不足,一般会导致价格与其他地区价差拉大;而在需求淡季,苯酐价格则相对稳定且区域价差缩小。

国内苯酐市场价差结构表现及区域流向

1.苯酐区域价差结构

区域价差是指货品在不同区域市场之间价格上的差异。苯酐作为一种重要的有机化工原料,在不同地区的生产、供应、需求以及流通成本等因素的综合作用下,会形成区域间的价格区别。而我国苯酐区域价差形成的主要原因:一方面,华东、华北地区等由于各地区的经济发展水平、化工产业布局、物流运输的便捷程度、当地市场的供求关系以及生产企业分布密度等方面存在差异,使得苯酐在各个地区的价格不尽相同,从而产生区域价差。另一方面,主力工厂或是贸易商在定价之际需要考虑运费情况及其他区域主流价格情况。然而,伴随苯酐市场的愈发成熟,各地区各厂家价格基本透明化,价格战销售虽然存在,但在高成本压力影响下,地区价差亦是受限。

苯酐区域价差的意义在于,不仅可以反映出各地区域间苯酐市场的平衡状态、贸易机会以及各地区市场的需求特点等,还可以有助于企业的分析决策,因为区域价差会影响苯酐的贸易流向、企业的生产开工计划调整以及价格竞争策略等。对于投资者来说,了解苯酐区域价差有助于把握地区间的市场套利机会和投资方向。

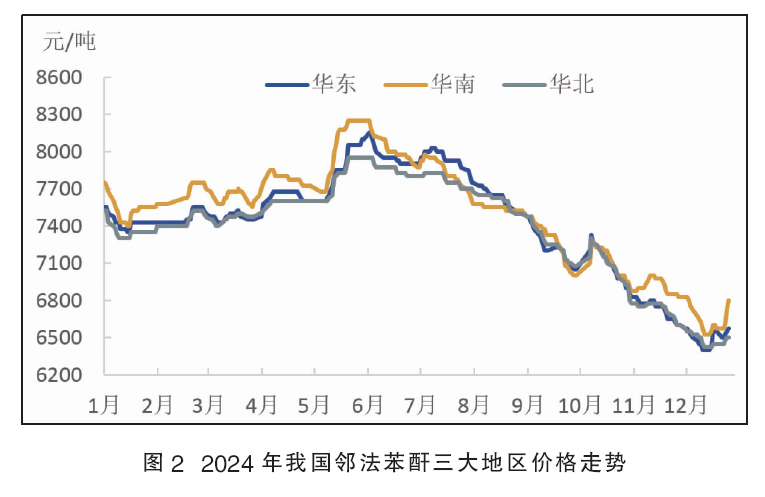

从我国邻法苯酐三大地区价格走势及价差情况(图2)来看,2024年,华北苯酐市场价格整体略低于华东市场,华东市场价格与华北市场价格则阶段性低于华南苯酐市场。华北-华东-华南苯酐价格整体依次呈现窄幅阶梯式递增结构。2024年上半年,华南地区苯酐市场价格持续高于华东、华北两区域价格,华南-华东地区价差在0~325元/吨区间,华南-华北地区价差在75~350元/吨区间,华东-华北地区价差保持在较小区间。而进入2024下半年,随着华南地区主力工厂负荷提升,苯酐供应量增多,导致华南市场价格逐步走低,相对华东和华北地区差价逐步缩小,并曾一度低于华东和华北市场价格。直至11月,因国内萘法苯酐整体开工率下降,市场现货供应趋紧,华南苯酐市场价格再度跃于华东和华北价格之上。2024年整体来看,华北、华中地区均有新产能释放,而华南地区有全国最大邻法苯酐产能装置古蕾化学驻扎,各区域资源相对充足,华东和华北苯酐货源至华南地区虽有套利流动,但利润低位。未来看,苯酐产能过剩现象仍难缓解,下游刚需买盘常态化,苯酐商家长期面临出货阻力,因此国内各地邻法苯酐市场价格难有大幅度价差。

2.苯酐区域流向表现

造成国内苯酐市场地区间货源流动的主要原因:其一是受各地区苯酐市场供需情况所影响,其二是受价格因素驱动。

国内苯酐市场现货供应和下游需求状况是促使苯酐货源在区域间流动的主要因素。当一个地区的供应大于需求时,多出的货物就会流向有需求缺口的区域;反之,当需求大于本地供应时,就需要从其他区域调入货物。在我国苯酐市场,华北、山东地区是主产区,地区产能较大,供应充足,而华东和华南是主销区,下游企业集中,消费量大,阶段性存在供应缺口,由此便形成苯酐货源从华北向华东、华南,以及华东向华南的传统常规流向。这种地区供需不平衡就像一个阶段性动力源,推动着苯酐货源在不同需求和供给状态的区域间流转,以实现整体苯酐市场的基本平衡状态。

另外,价格波动亦对苯酐区域间流动影响显著。地区间苯酐价格差异会引导货源从低价区域流向高价区域,因为商家往往希望在不同区域间通过差价获取更高利润。比如在上半年,华北地区苯酐行业整体开工率相对较高,华北及山东地区的苯酐厂家由于生产过剩、竞争加剧等因素导致价格较低,而华南地区因主流厂家负荷未满,当地货源供应减少,价格相对处于高位,因此,贸易商家将货物运输到华南高价区售卖套利的积极性有所提升。这种价格与苯酐市场货源量的关系,以及价格差不断变化的趋势,亦时刻影响着货源的区域间流动方向和规模,苯酐低价区域成为货源输出地,高价区域则成为目的地。

从区域流向来看,2024年我国苯酐产能依然主要集中在华北、华东地区,华东地区是我国苯酐下游需求最为集中的省份,由于当地资源有限,不定时需要从周边省份引入资源,但苯酐行业供应长期过剩,当地下游原料缺口并不大。总体来说,近年来我国苯酐市场基本形成了区域自给自足的局面,而少量部分货源仍具有由北往南、由西往东的传统流向。2024年,随着华中地区河南三木、华北地区唐山开滦等新增产能投产,以及华南装置负荷提升,区域内供应充足的情况下,区域间货源流动逐渐呈减少趋势,且此货源流通现象有可能在未来几年常规化。