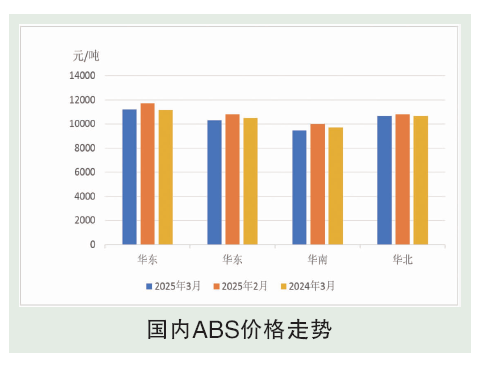

自 2 月中旬以来,ABS 上游三大原料苯乙烯、丙烯腈、丁二烯价格不同程度下跌,导致 ABS 成本面支撑力度减弱,价格走势延续弱势,拖拽ABS市场参与者信心,主流ABS石化厂下调出厂报价,市场价格跟跌,厂家库存达到高位,贸易商信心不足,销售任务量压力增大,3月份ABS市场价格震荡下行。3月 ABS 外盘走低:临近月底CFR中国价格在1380美元/吨,CFR东南亚价格为1400美元/吨,3月份CFR中国和 CFR东南亚价格环比走低。ABS产业链开工率有涨有跌,丁二烯开工跌至74.61%、苯乙烯开工跌至 74.79%,丙烯腈开工涨至86.54%,ABS开工涨至73%。预计3月国内ABS进口量维持在7万~8万吨,基本较2月份变动不大,3月份国内需求一般,预计进口量变动不大。

后市分析

预计远期原料将继续维持偏弱运行,苯乙烯虽4月份装置检修增多,但远期纯苯供应充足,且主港到货增多,对苯乙烯成本端施压,预计纯苯以及苯乙烯价格整体维持偏弱运行;预计远期丙烯腈市场小幅上涨,9000元/吨左右震荡;丁二烯方面,4月多套检修装置存检修计划,但由于同期下游亦有检修安排,加之新产能有望释放,丁二烯价格或持续承压。综上所述,4月ABS 成本端支撑力度不强,行业供应维持高位,需求端修复空间十分有限,供大于求基本面难以改善,ABS价格上行动力依旧不足。