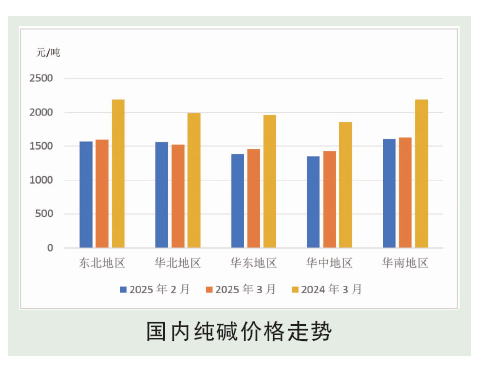

3月,国内纯碱市场高开低走,价格先涨后降。月初,期货价格上涨,期现采购量大,期货价格下跌,期现货源外流,冲击现货,碱厂新订单跟进缓慢。随着检修的结束,供应提升,现货价格下降。供应端,纯碱企业检修开始,涉及产能大,供应下降。纯碱产量302.88万吨,环比增加4.24%,同比下跌6.66%。纯碱产能利用率为81.62%,环比下降6.37%,同比下跌7.64%。需求端,下游需求稳步提升,个别行业产能释放,整体消费尚可,受碱厂检修影响,低价补库量增加。月初碱厂挺价意向较强,价格呈现拉涨,企业发货订单良好,部分企业走货顺畅,库存呈现下降。但伴随检修装置结束,供应恢复高位后,市场价格震荡走弱,临近月底,企业库存去库幅度放缓,逐步转向累库。3 月,氨碱法纯碱平均利润在-53.34 元/吨,环比增加 47%;联产法纯碱(双吨)平均利润在 237.22 元/吨,环比增加 496%。

后市分析

4 月,国内纯碱装置检修少,损失量下降,装置平稳运行,且新装置投产预计量产,整体供应呈现增加趋势,处于宽松态势。预计4月产量达到318万吨左右。下游装置运行平稳,个别行业产能增加,纯碱消费量呈现一定上涨预期。纯碱供应宽松,且价格底部,下游对于原材料储备相对谨慎,按需为主。国内价格低,进口无优势,进口阻碍,预计进口量较少。现货价格下行,国内外价差逐步显现,预计出口优势扩大,出口量有望增加,预计超过15万吨。纯碱供应宽松,产量及开工高,检修企业少。下游需求一般,消费正常,但对于原材料库存维持安全量,暂无存货意向, 市场依旧表现供过于求态势,预计纯碱库存呈现增加预期。原材料及燃料最近价格波动小,成本影响不大。预计4月纯碱市场压力延续,库存累库预期,现货价格先降后稳。