随着大型炼化装置的逐步投产,近年来我国丙酮产能快速扩张,生产呈现大型化、集中化的趋势,进口依存度逐年下降。由于下游领域发展的不均衡,核心下游双酚A、MMA消费占比上升,溶剂占比下降。

中国产能增长占世界半壁江山

1.世界

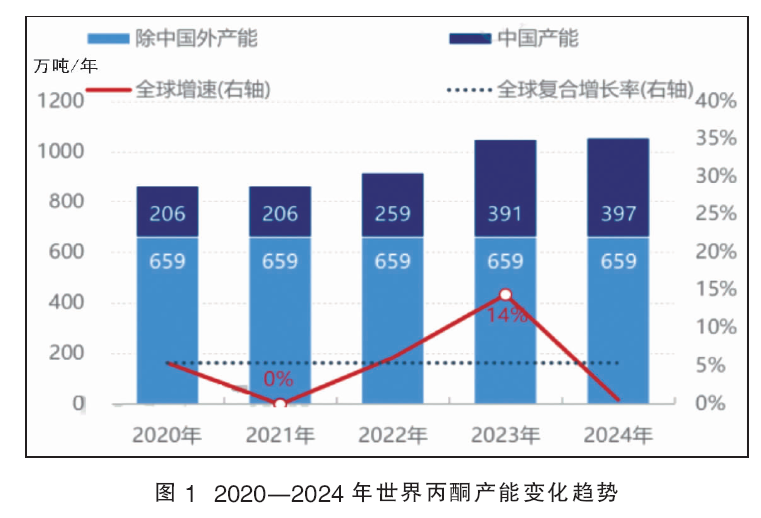

丙酮的生产以异丙苯工艺为主,2020—2024年,世界丙酮产能持续增长,以中国产能增加为主,故世界产能增速、提速阶段与我国丙酮高速扩能期一致。

2020—2024年,世界丙酮产能由865万吨/年增长至1056万吨/年,增长23%,主要产区集中在东北亚、北美和西欧等地区,2024年三个地区的产能分别占世界产能的55%、18%和15%。

从生产占比情况来看,东北亚是世界丙酮最主要的生产地区,北美和西欧次之,东南亚、印度、中东近年来产能也有发展,东欧、中欧、南美、非洲基本无有效产能增长,国外行业处于衰退期。2020—2024年世界丙酮产能变化趋势见图1。

2024年世界丙酮产能约1056万吨/年,较2020年相比增加约191万吨/年,年均复合增长率5.11%。世界丙酮产能的增长主力是中国,2024年我国产能占世界占比提升至38%,较2020年增加14%,我国丙酮产能增长承载了世界增长量的半壁江山。整体来看,世界丙酮产能增速放缓。

2.我国

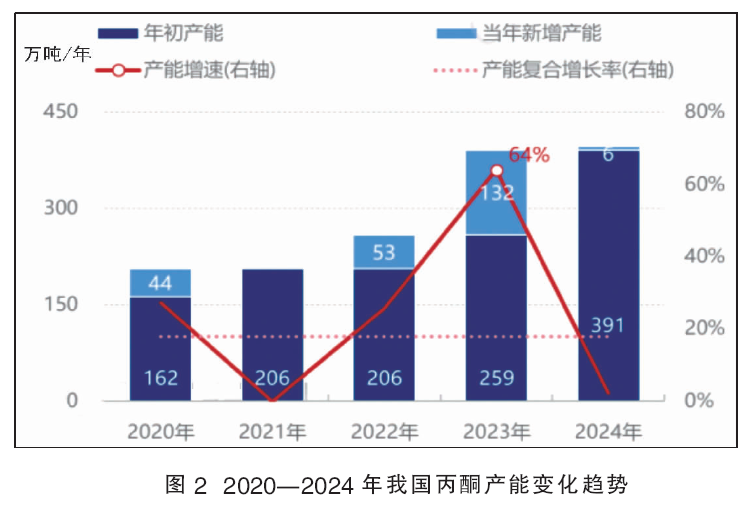

2020—2024年我国丙酮产能快速发展,民营大炼化是这一阶段的新增主力,新建产能集中于华东区域。截至2024年底,国内丙酮总产能达到397万吨/年,复合增长率18%。2020—2024年我国丙酮产能变化趋势见图2。2024年我国丙酮装置产能增速放缓,新建产能仅有6万吨/年(万华化学扩能),占当年总产能的2%,产能增速下降至2%,产能增速在2023年达到峰值后转向缓慢期。

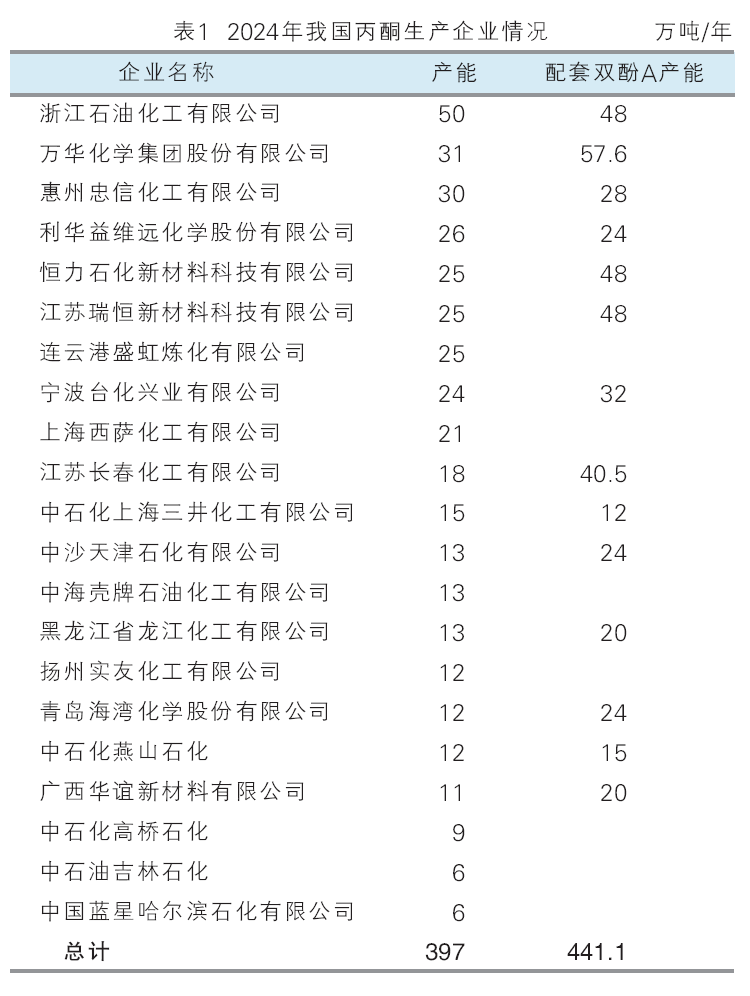

2024年国内丙酮产能在24万吨/年及以上的企业产能占比高达59.4%,较2020年增长47个百分点。随着大型炼化装置的逐步投产,丙酮生产规模呈现出大型化、集中化的趋势。2024年我国丙酮生产企业共计21家,其中有14家配套下游双酚A装置,酚酮-双酚A垂直一体化率强,一体化装置自原料到下游产品,直接运用管输的模式,节省成本,增加抗风险能力。2024年我国丙酮生产企业详情见表1。

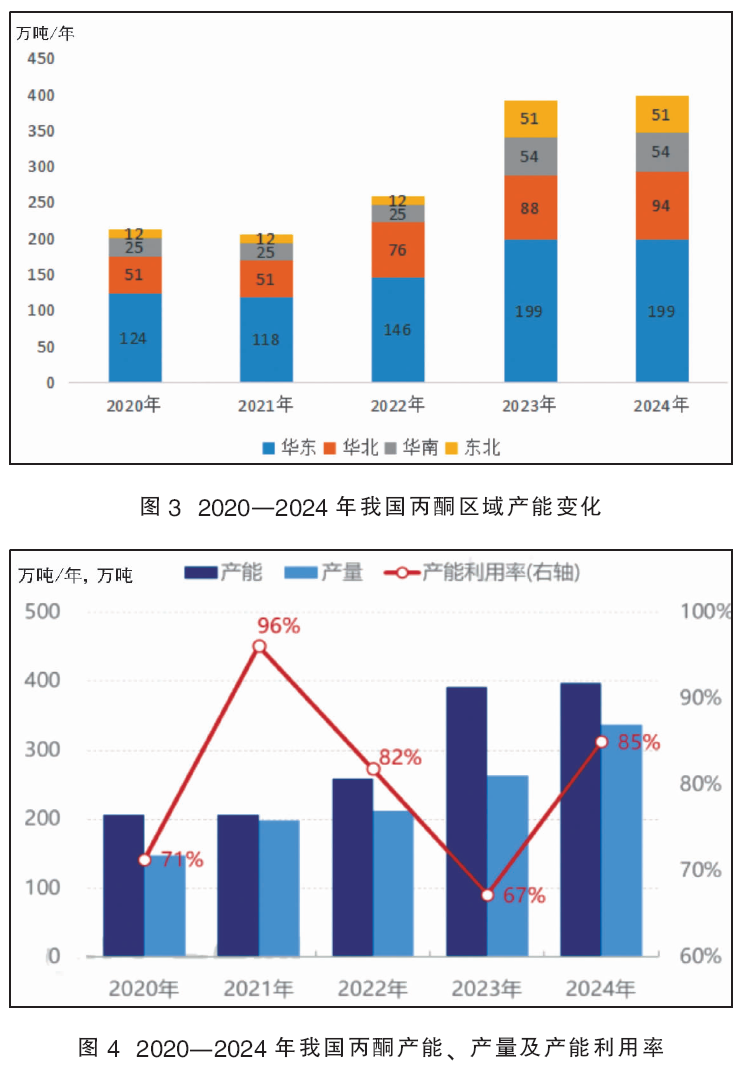

2020—2024年间,国内丙酮产能扩张主要集中于华东地区,华北、东北、华南地区的扩能也积极推进。2024年,华东丙酮产能位居全国第一,该地区是国内丙酮的主要供应地亦是主要消费地,区域内具备便利的交通以及良好的水运条件,便于原料的输入及产品的输出,新建一体化项目多选址华东;华北产能位居全国第二,该区域丙酮供应及消费仅次于华东;华南地区丙酮产能位居全国第三,随着广西华谊和惠州忠信二期装置建成投产,华南产能占比提升至14%;东北地区随着恒力石化和龙江化工酚酮一体化装置上马,区域内丙酮供应量明显增多。2020—2024年我国丙酮区域产能变化见图3。

从企业性质分布方面看,随着国家对民营炼化扶持力度加大,浙江石化、利华益维远、盛虹炼化、恒力石化等炼化一体化企业成为丙酮供应的巨大支撑,使得民营企业在丙酮产能占比中迅速增加。

2024年,国内民营企业总计产能126万吨/年,占比31.7%,浙江石化是产能最大的企业,其一期二期总产能达到50万吨/年;国有企业总产能125万吨/年,占比31.5%;外资企业总产能105万吨/年,占比26.4%,近年来外资企业暂无新增装置投产,仅有上海西萨公司装置技改扩能。合资企业丙酮产能暂无扩张,总产能稳定在41万吨/年,占比10.4%。

2020—2024年,我国丙酮产量随着产能的扩张而增长,由147万吨增长至337万吨,增幅129%;产能利用率多受新装置投产及产能释放影响,从71%增长至85%。2023年丙酮新增产能集中上马,部分新产能在2024年释放,致使2023年丙酮产能增速高于产量增速,产能利用率被拉低。2024年丙酮新增产能总计6万吨,产量增速高于产能增速,年度产能利用率得以提升。2020—2024年我国丙酮产能、产量及产能利用率详情见图4。

2025—2028年,预计我国丙酮新增总产能145万吨/年,新建8套装置,技改扩能1套,多数集中于华东区域,在华北、东北和华中也有装置计划投产,扩能步伐明显放缓。2025—2028年我国丙酮新增装置产能详情见表2。

下游消费结构发生变化

下游产品包括双酚A、甲基丙烯酸甲酯(MMA)(丙酮氰醇法)、异丙醇(丙酮加氢法)、溶剂、MIBK等产品,其终端衍生品主要广泛应用于电子清洗、医药中间体、炸药、喷漆等领域。近年来随着下游领域发展的不均衡,核心下游双酚A、MMA消费占比上升,溶剂占比下降。

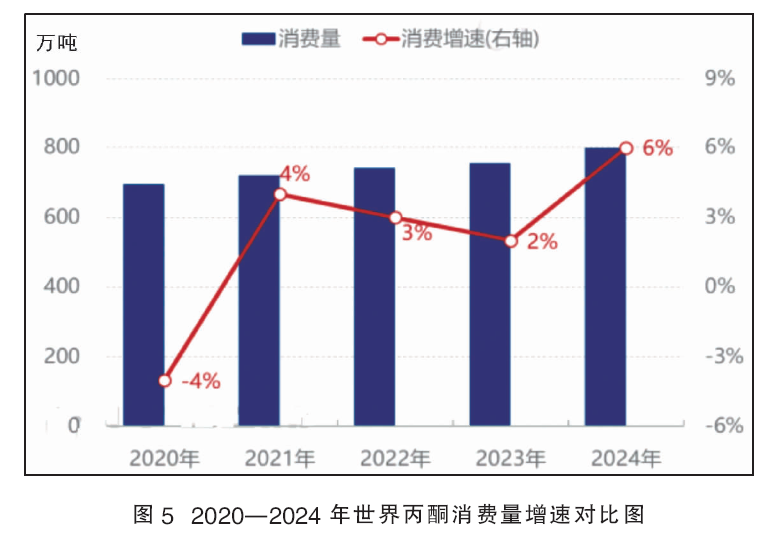

2020—2024年,世界丙酮消费量由694万吨增长至800万吨,消费总量增长15.3%,主要消费区域集中在东北亚、北美和西欧地区,2024年三个地区的消费分别占世界的54%、18%和17%。东北亚消费量增长至432万吨,消费增长主要来自中国终端需求的增长。2020—2024年世界丙酮消费量增速对比图见图5。

2020—2024年,国内丙酮供应缺口以进口来进行填补,市场供应紧缺的程度明显减弱。从丙酮供需平衡情况来看,丙酮供应体量持续扩张,近五年总供应量的复合增长率在14%,总需求量的复合增长率高达14%,5年间供应增速跟需求增速保持平衡。表3为2020—2024年我国丙酮供需平衡表。

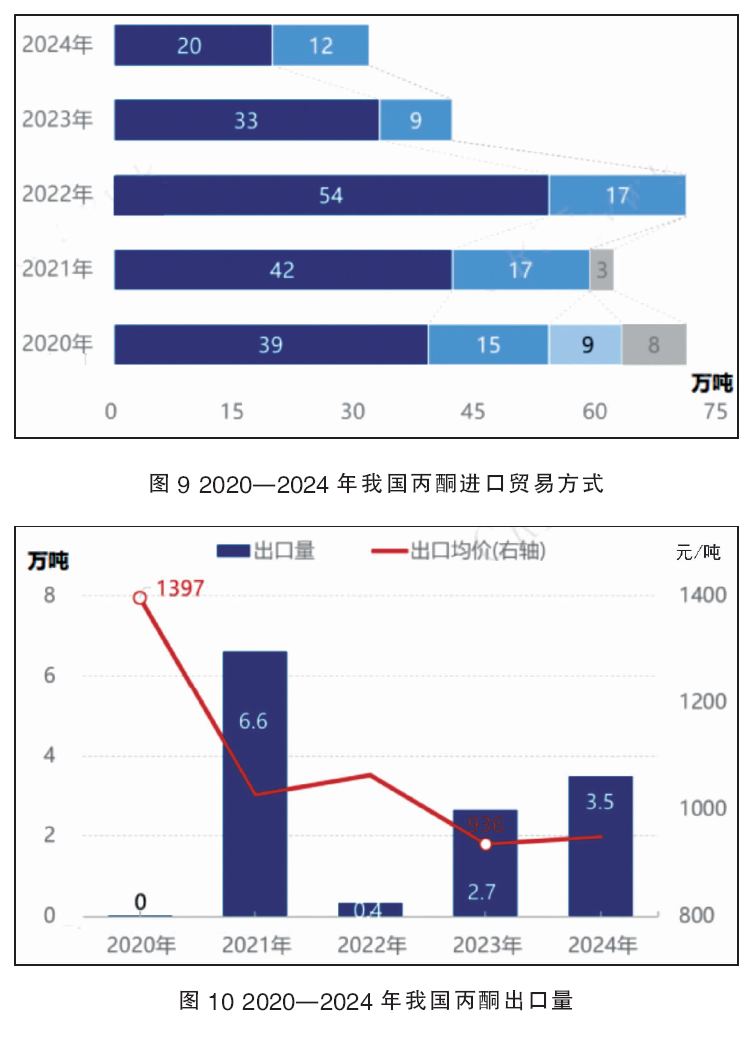

2020—2024年,我国丙酮产能扩增加速,新增装置多配套下游双酚A,国内供应缺口收窄,对进口丙酮的依赖度下降,进口量从2020年的71万吨降至2024年的32万吨,五年进口复合增长率在-18%。2021年欧美极寒天气影响,欧美装置大面积不可抗力停车,在供应存在较大缺口的情况下,我国丙酮出口量大幅增长,高达6.62万吨。随着国外装置的陆续恢复重启,出口量再度萎缩,2024年丙酮出口在3.53万吨的水平。从下游消费情况来看,2020—2024年丙酮消费量逐年提升,五年复合增长率在14%的水平。

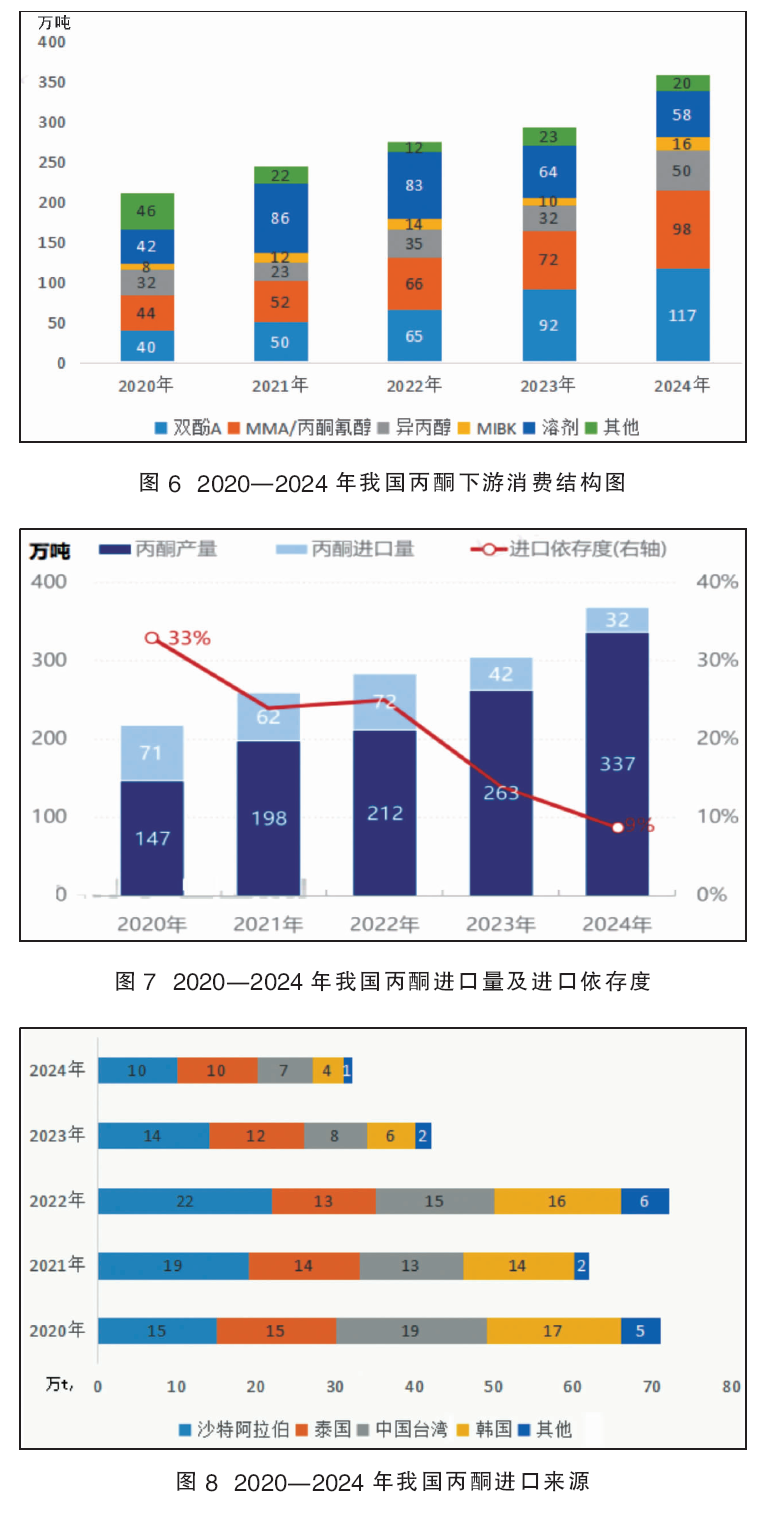

2020—2024年,在我国丙酮下游消费结构方面,双酚A、丙酮氰醇法MMA是下游占比较大且增速较快的品种,对近年来丙酮消费端的增长做出较大贡献。2024年,丙酮主要下游深加工行业是双酚A、丙酮氰醇法MMA、丙酮加氢法异丙醇、MIBK等生产,其中双酚A、丙酮氰醇法MMA占比不断提升,近两年保持在58%以上的水平,其他消费中,有直接用于溶剂的下游,但呈现萎缩状态。2020—2024年我国丙酮下游消费结构详情见图6。

2020—2024年,我国丙酮区域消费结构保持了以华东为主要消费区域的高速增长态势。2024年华东区域消费量158万吨,较2020年增幅66%。

从近5年区域消费结构可以看出,丙酮主要消费增长区域增速集中于经济相对发达的地区。其中,华东区域是最主要的消费市场,承接了40%以上的下游消费能力。华北区域近年消费发展相对迅速,对丙酮新增消费量呈现增长态势,当地丙酮存在缺口,仍需华东、东北区域货源流入填补。东北地区自2023—2024年开始进入上下游同步扩张阶段,丙酮新增产能多配套双酚A装置,2024年相对2020年丙酮消费量增速高达95%,是全国消费量增长最快的区域。华南地区跟东北区域表现相对一致,上游扩增的同时下游产能也在扩张。西南区域消费总量也呈现增长态势,但区域优势品种MMA在2023—2024年加速发展,提振西南市场占比上升。

2025—2029年,预计国内丙酮供不应求的市场格局将打破,进口量将呈现逐年下降的态势,随着国内丙酮产量的增多,积极拓展出口市场势在必行,但国际间竞争压力较大,扩增步伐之路或将维持长时间的探索。预计未来五年我国丙酮消费量变化依旧以国内消费为主导。

进口依存度呈下降态势

我国是世界丙酮最大的消费国,进口丙酮对填补国内供应缺口有着重要作用。2020—2024年我国丙酮进口依存度呈现下降态势,波动于9%~33%。2020—2024年我国丙酮进口量及进口依存度详情见图7。

我国丙酮进口主要来自远洋的沙特阿拉伯和近洋的泰国、韩国、中国台湾省等国家和地区,近五年来世界丙酮产能增长主要来自我国,因此国内丙酮对国外进口的依赖度极速下降。2020—2024年我国丙酮进口来源详情见图8。2024年,我国丙酮进口前四来源国及地区是泰国、沙特阿拉伯、中国台湾地区、韩国,进口量分别为10万吨、10万吨、7万吨、4万吨,进口量占比分列31%、31%、23%、13%。

我国丙酮进口方式以一般贸易和进料加工贸易货物为主,占比较高。2020—2024年我国丙酮进口贸易方式见图9。2024年,我国丙酮一般贸易方式进口量20万吨,占总进口量的61%;进料加工贸易进口量12万吨,占总进口量的39%。

未来几年,我国丙酮产能扩增的同时,再度对进口货源形成冲击,进口依存度预计将进一步下降。从国内丙酮市场运行机制和操作手法等方面出发,预计会保持一定的进口长协比例,作为弥补国内缺口的应变手段。

出口整体走势不一

2020—2024年我国丙酮出口整体走势不一,2021年欧美装置受不可抗力影响造成产能利用率下降,供应缺口明显,需要从我国进口货源补充,因此造成出口量突增的局面。随着国产资源的增多,从2023年开始国内积极拓展出口市场,2023—2024年丙酮出口量在2.7万~3.5万吨之间波动。2020—2024年我国丙酮出口详情见图10。

从出口目的地看,近五年以来,国内丙酮出口结构发生较大的变化。2020年之前我国丙酮出口至美国的量基本为零,2021年明显提升,主要因为美国存在较大缺口,我国丙酮出口至美国进行套利。2022年此路线再次被堵死,出口极度萎缩。2023年出口量增长较为明显,且多出口至土耳其和印度等国家。2024年,日本开始从我国进口丙酮,进口量为0.40万吨,出口目的地发生变化。2024年酚酮企业长期处于亏损状态,日本酚酮装置存在阶段性停车或降负操作,导致日本丙酮供应出现缺口,需要从我国进口丙酮补充,一改之前日本进口为零的局面。

我国丙酮出口贸易方式主要集中在一般贸易、进料加工贸易和保税监管场所进出境货物,其中一般贸易方式出口为主,进料加工贸易为辅的模式进行。2024年,我国丙酮一般贸易出口量3.53万吨,全部以一般贸易方式进行。

过去5年丙酮的进出口格局发生了巨大的变化,同质化竞争日趋激烈,随着国内丙酮产量的增多,积极拓展出口市场势在必行。