为了应对气候变化,欧盟、美国等发达经济体均将大力发展和应用绿色电力(简称“绿电”)作为可持续发展及低碳转型的重要抓手。在供给侧,通过加强电网互联,保障电力系统安全可靠运行。在消费侧,通过配额制、绿证(指绿电的“电子身份证”)、绿电交易等市场化机制,持续探索绿电消费升级路径。中国自2017年试行绿证核发和自愿认购制度,并对享受补贴的陆上风电和集中式光伏发电项目上网电量核发绿证。中国绿电交易于2021年正式开市,通过以绿电产品为标的物的电力中长期交易,满足用户购买、消费绿电需求,并提供相应的绿色电力消费认证。绿证绿电制度对于促进绿色能源消费、鼓励绿色能源生产、推动能源绿色低碳转型具有重要意义。

目前,全球对绿电的消费共识正在不断加强,中国绿电消费热度高涨。中国绿证作为绿电环境属性的唯一凭证,不得重复计算或出售。这为绿色价值的国际互认创造了良好条件,也为我国外向型企业有效应对碳边境税贸易壁垒、提升全球竞争力奠定了坚实基础,越来越多的企业通过购买绿电来满足国际客户对产品使用清洁能源的要求,从而提升产品出口绿色竞争力。

中国绿电、绿证的政策体系不断完善

1.绿电与绿证的概念、区别和联系

绿色电力是指风电、太阳能发电、水电、生物质发电、地热能发电、海洋能发电等可再生能源电力。可再生能源发电过程中不产生或很少产生对环境有害的排放物(如CO2、SO2、NOX等),且不需要消耗化石燃料,相较常规的化石能源发电更有利于环境保护和可持续发展,因此被称为绿色电力。

绿证是我国可再生能源电量环境属性的唯一证明,是认定可再生能源电力生产、消费的唯一凭证。根据《可再生能源绿色电力证书核发和交易规则》第十四条规定,对风电、太阳能发电、生物质发电、地热能发电、海洋能发电等可再生能源发电项目上网电量,以及2023年1月1日(含)以后新投产的完全市场化常规水电项目上网电量,核发可交易绿证,1个绿证单位对应1000千瓦时可再生能源电量。

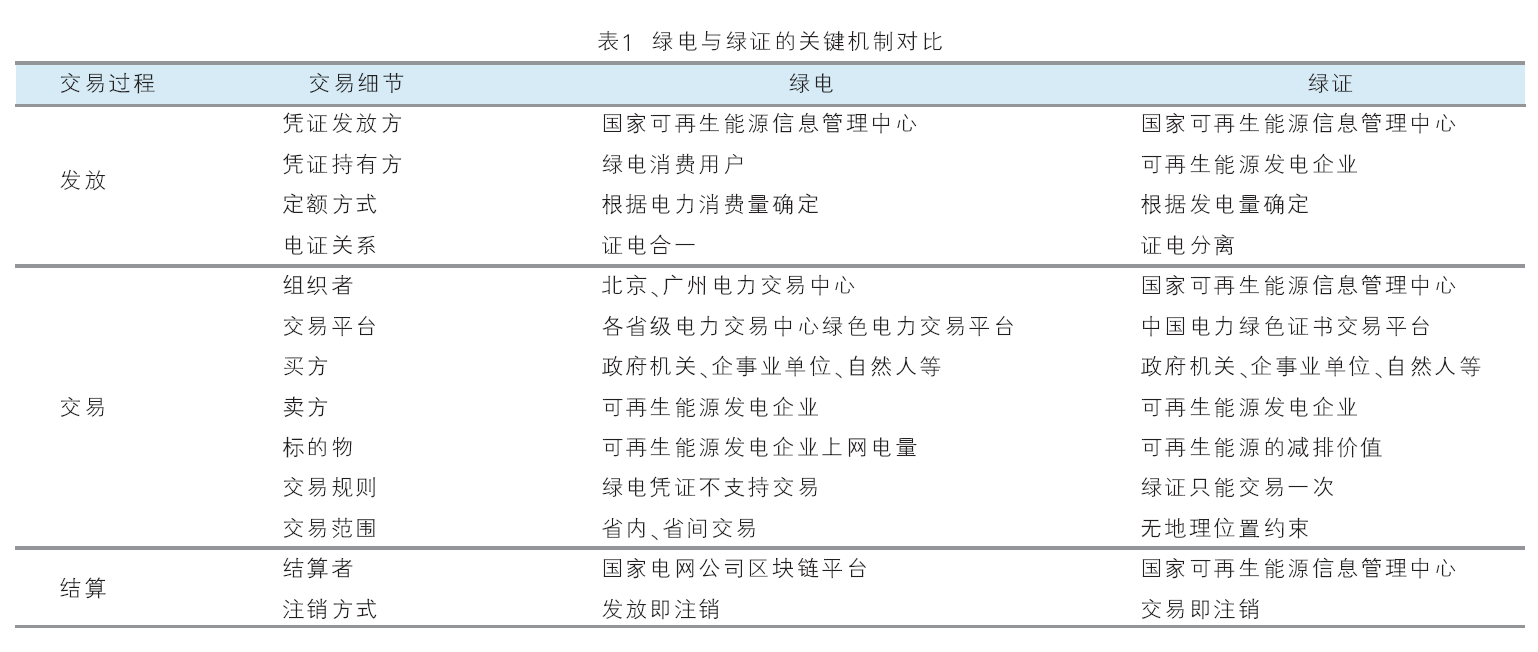

绿电、绿证体现了可再生能源的环境价值,绿电、绿证交易是绿色低碳消费的重要方式。两者间的区别与联系如表1所示。

2.我国持续出台政策支持绿电、绿证市场发展

我国自2017年启动绿证认证制度以来,对可再生能源环境权益机制开展持续性的探索。2021年,在全球碳中和大势下,电力行业发生巨变。RE100等国际绿色发展倡议的影响力持续扩大,我国和欧美碳市场发展迅速,用户端对绿证、绿电采购的诉求持续扩大。国家发改委、国家能源局正式批复《绿色电力交易试点工作方案》,开启了“证电合一”的绿电交易模式。

中国绿证被RE100有条件认可,其中最大争议点在于中国绿证被质疑与CCER存在环境权益被重复计算的问题。2024年,我国出台了《关于做好可再生能源绿色电力证书与自愿减排市场衔接工作的通知》,致力于建立信息共享机制,避免可再生能源发电项目从绿证和CCER重复获益。同年发布《可再生能源绿色电力证书核发和交易规则》,进一步明确了绿证交易相关工作细则。中国绿证新政有助于推进绿证国际互认,也为中国参与国际碳市场提供了更多机会和挑战。中国企业既要“顺势而为”,更要“乘势而上”,积极参与碳市场建设,提高企业竞争力。

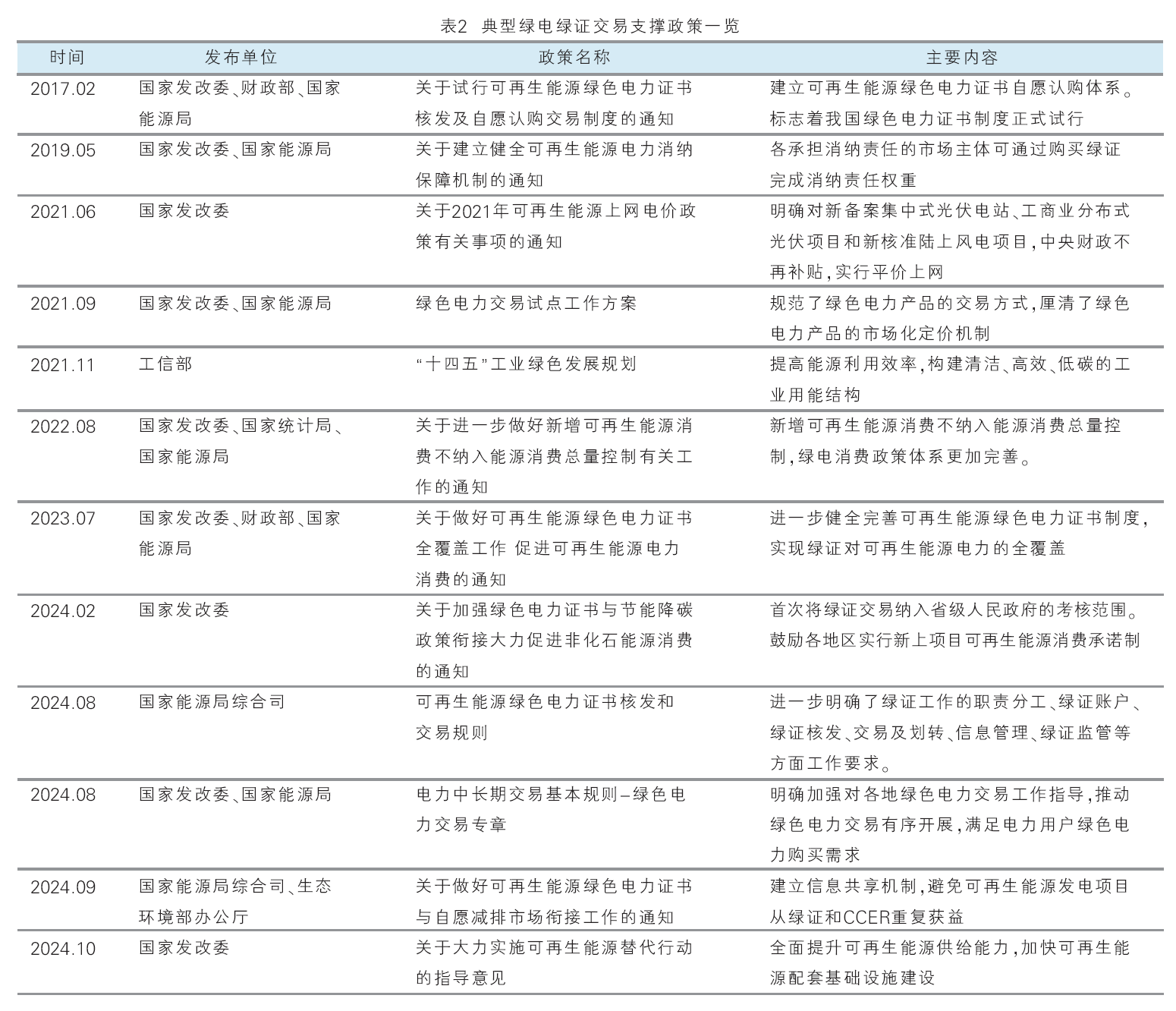

我国绿电、绿证主要政策如表2所示。

中国绿电、绿证市场发展现状

1.供给端:可再生能源装机规模不断实现新突破,发电量稳步提升

2024年,中国可再生能源发电新增装机3.73亿千瓦,同比增长23%,占电力新增装机的86%,继续保持在电力新增装机的主体地位。其中,水电新增1378万千瓦,风电新增7982万千瓦,太阳能发电新增2.78亿千瓦,生物质发电新增185万千瓦。截至2024年底,全国可再生能源装机达到18.89亿千瓦,同比增长25%,约占我国总装机的56%。其中,水电装机4.36亿千瓦,风电装机5.21亿千瓦,太阳能发电装机8.87亿千瓦,生物质发电装机0.46亿千瓦。

2024年,中国可再生能源发电量稳步提升,达3.46万亿千瓦时,同比增加19%,约占全部发电量的35%。其中,风电太阳能发电量合计达1.83万亿千瓦时,同比增长27%,与同期第三产业用电量(18348亿千瓦时)基本持平,远超同期城乡居民生活用电量(14942亿千瓦时)。2024年全国可再生能源发电量较去年同期增加5419亿千瓦时,约占全社会新增用电量的86%。可再生能源发电在中国供电体系中的重要性愈加显著。

2.需求端:绿电、绿证市场进一步活跃,需求量呈快速增长态势

绿电:据中国电力企业联合会统计,2024年全国绿色电力交易电量达到2048亿千瓦时,同比增长281%。

绿证:2024年全国核发绿证47.34亿个;其中,风电19.41亿个,占41.00%;太阳能发电8.27亿个,占17.47%;常规水电15.78亿个,占33.33%;生物质发电3.81亿个,占8.05%;其他可再生能源发电809万个,占0.17%。截至2024年12月底,全国累计核发绿证49.55亿个,其中可交易绿证33.79亿个。

北京电力交易中心表示,绿证交易平台单日最大交易量可达到563.9万个,成交金额超4156.8万元,绿电交易已覆盖全国30个省份,已达成的绿电合约最长为10年。这充分体现了市场主体绿色电力消费意识显著提升,绿电消费潜力进一步释放。近年来,以电力、热力、燃气、制造业等行业为主的外向型企业和跨国企业采购绿电、绿证受益颇多,购买需求激增。此举有助于降低国内碳排放、应对欧盟碳边境调整机制(CBAM)、满足客户对供应商清洁能源使用比例的要求,进一步塑造企业绿色低碳形象等,可谓“一举多得”。

3.价格水平:绿电环境溢价存在区域差异,绿证交易量增价跌

(1)绿电

绿电的环境溢价逐年递增且存在区域性差异,溢价空间在0.02~0.1元/千瓦时波动。绿电交易机制分为直接交易、向电网企业购买两种方式,绿电交易价格=电能价值+环境价值,交易价格可由双边协商、挂牌、集中竞价等方式确定,交易价格较基准电价上浮0.02~0.1元/千瓦时不等,可再生能源的环境权益属性得到了充分体现。国家电网公司数据显示,其经营区成交绿电的环境溢价在2021、2022、2023年分别达到0.03元/千瓦时、0.05元/千瓦时、0.065元/千瓦时,呈现逐年递增的趋势。此外,就地域而言,受可再生能源分布不均衡的影响,黑龙江、安徽、天津等地环境溢价相对较高,或达到0.4~0.7元/千瓦时;四川、内蒙古等可再生能源丰富的地区环境溢价相对较低,在0.1元/千瓦时左右。

(2)绿证

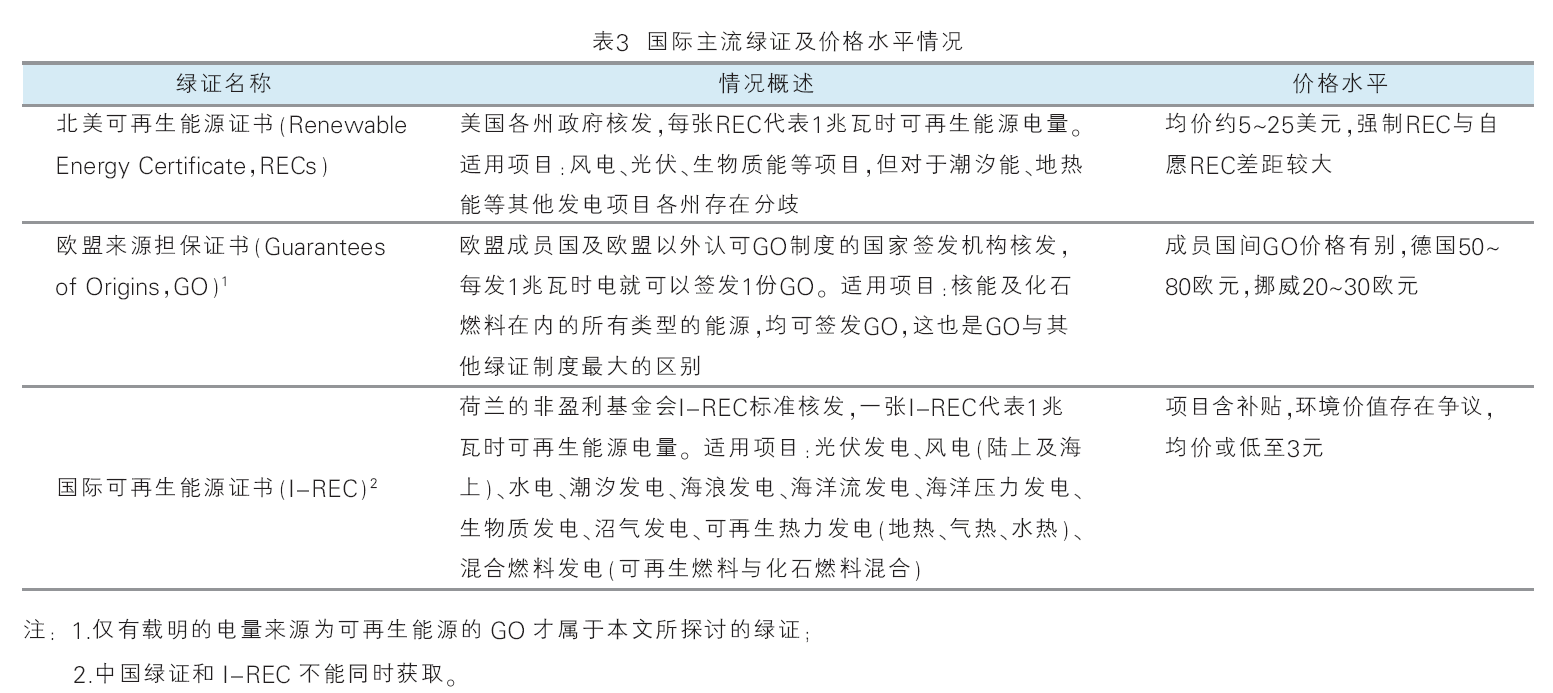

2024年中国绿证交易呈现量增价减的趋势。根据国家电网统计,其2022年绿证交易均价为28.1元/张,2023年为19.2元/张,2024年上半年为9.6元/张。2024年下半年,随着绿证核发和交易规则出台,国家绿证核发交易系统也正式启用,绿证核发量呈现爆发式增长。然而,全年交易绿证4.46亿个,仅占核发绿证的9.42%,绿证供需比例严重失调,致使绿证价格急剧下降,2024年底降至0.9元/张。此外,中国绿证与国际绿证相比,价格水平亦处低位,未来或有较大的上升空间。国际主流绿证及价格水平情况如表3所示。

发展前景及建议

大力发展可再生能源电力是国际共识也是大势所趋。国际可再生能源署的预测显示,在2050年世界能源结构中,电力将成为主要能源载体,占比51%。其中,光伏发电将在以可再生能源为主的电力系统中占比近50%。为此,到2050年全球光伏总装机需增至2018年的24倍。中国碳达峰、碳中和目标也凸显了可再生能源的重要性,2030年我国非化石能源消费比重需达到25%左右,2060年达到80%以上。此外,绿电的环境溢价依然存在较大上涨空间,国际货币基金组织(IMF)预测到2030年碳价或提升至75美元/吨或以上,以此测算,我国绿电溢价空间有望提升至0.36元/千瓦时左右。

建议国内大型国企、跨国企业根据自身发展情况投资或筹建海上风电、分布式或集中式光伏等可再生能源项目,进一步提升可再生能源使用比例,同时积极参与绿电市场交易;中小型企业可考虑购买绿电或绿证,降低碳排放以提升出口产品的绿色竞争力。

建议企业密切关注国内外绿证、绿电市场政策动态,于变局中开新局,把握发展机遇。

一是关注国际绿证互认进展。我国在绿证互认方面还有很长的路要走,I-REC于2024年9月退出中国市场,对于那些曾经深度依赖I-REC以削减范围二排放的企业而言,需要重新探索可持续能源采购的其他途径。建议相关企业提前布局,选购适合自身的绿证。如需要通过购买绿证完成可再生能源消纳责任的企业,应购买中国绿证。若是客户要求满足RE100标准倡议,为减少解释成本,建议优先选择国际绿证。

二是关注碳足迹核算国际互认进展。当前,国际上碳足迹核算中绿证的实质性应用尚未实现。欧盟新电池法案下的动力电池碳足迹计算规则征求意见稿中,最受关注的电力消费建模目前只有两个选项,即默认使用“全国的平均电力消费组合(National average electricity consumption mix)”和“直连电力(Directly connected electricity)”,这意味着购电协议(PPA)和能源属性证书(EAC)这两个市场化工具均无法用于计算电力碳足迹。

就国内而言,国家能源局2024年12月指出,下一步将积极配合国家发改委和生态环境部,促进绿证与碳市场、碳核算等有效衔接,推动绿证在碳排放核算和碳足迹管理应用中发挥更大作用,中国绿证的影响力正在不断扩大。化工行业企业未来可进一步统筹建设可再生能源项目,降低企业碳排放,助力化工行业能源转型,逐“绿”前行。