2024年我国乙二醇行业综述

(一)产业概况

2024年,我国乙二醇产能增速逐渐放缓,总产能达到2863.5万吨/年,约占全球总产能的50%,是全球最大的乙二醇生产国。尽管2024年乙二醇下游及终端织造业有所恢复,但整体需求仍偏谨慎,产业链虽有好转迹象,市场整体仍显清淡,利润修复动力不足,乙二醇整体开工负荷提升难度较大,产量增幅有限。进口方面,暂未出现明显下滑,港口库存长期维持在低位,库存压力较小,供应端仍具有一定支撑力。随着消费升级和产业升级的推进,消费者对高质量、高性能乙二醇产品的需求将持续增长,聚酯及终端纺织服装行业的扩张也将推动我国乙二醇需求规模稳步上升。

(二)供需平衡分析

从供应端来看,2020—2022年是我国乙二醇产能迅速扩张的三年,新增产能集中释放,产能快速攀升,行业逐步进入产能过剩阶段。自2024年起,乙二醇行业的新增投产明显放缓,行业扩张进入尾声,当年仅有内蒙古中化学一套30万吨/年装置投产。

随着我国乙二醇产能的快速增长,全球供应重心由中东、北美等地区,逐步向以我国为主的东北亚地区转移。同时,下游聚酯行业的快速发展也使我国成为全球最大的乙二醇消费国。2024年,我国多数乙二醇装置配套建设了下游聚酯生产设施,部分煤制乙二醇产品也被应用于聚酯原料供应。

从需求端来看,乙二醇下游消费主要集中于聚酯领域,占比超过90%。近年来,聚酯产能陆续释放,但其增长速度不及乙二醇供应的前期扩张,导致聚酯纤维对乙二醇的需求增速有所放缓。不过,随着瓶片需求的提升,部分聚酯产品的需求正逐步向瓶片生产转移。截至2024年,聚酯领域仍有新增装置投产,虽然产能增速有所放缓,但仍维持在10%以上的高位增速水平。

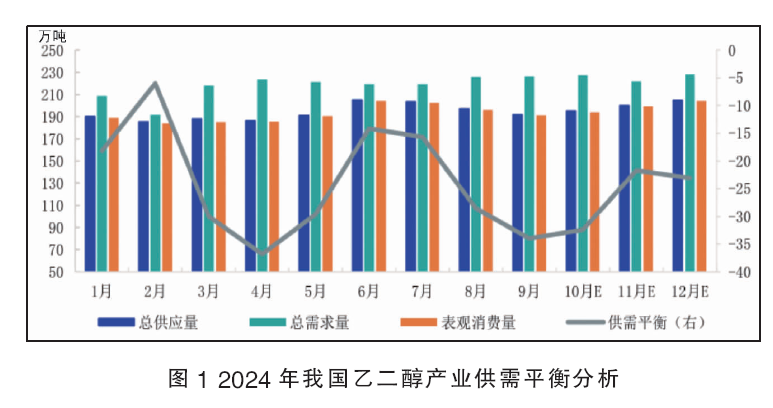

2024年,我国乙二醇行业进入投产末期,前期累库得到了一定的消耗,供需格局由此前的持续僵持逐步转向紧平衡,供需结构得到修复。在供需改善的带动下,市场价格较2023年明显回升,乙二醇利润有所改善,行业信心也随之回暖。2024年我国乙二醇产业供需情况见图1。

2025—2030年乙二醇市场走势展望

(一)影响市场走势的因素

1. 宏观环境的解读与影响

展望2025年,全球经济有望持续复苏,发展中国家将成为主要的增长引擎。我国经济也将延续恢复态势。在财政、货币、房地产和地方债等多项宏观政策持续加码的推动下,2025年我国经济增速有望保持在5%左右。同时,通胀水平或将回升,CPI和PPI增速有望恢复至1%左右。但就原油市场而言,基本面形势仍不容乐观。受制于国内下游需求及炼厂扩能的限制,我国原油需求很难出现放量情形。同时,全球原油供应正处于缓慢增长阶段,原油市场或面临较大压力。对下游化工市场而言,供给压力仍不可忽视,但弱需求有望边际改善。在政策支持下,房地产行业有望止跌企稳,带动地产后周期的相关材料,以及家具、家电和汽车等消费品行业的发展。

2. 原油走势展望

2025年,国际原油市场或将面临三方面的新变局:一是美国新一届总统及其政府对传统能源政策的调整;二是OPEC+或重新规划原油产量政策;三是欧美进入降息周期后对宏观经济和大宗商品价格的影响。总体来看,全球原油市场的基本面形式仍不乐观。我国受制于国内下游需求和炼厂扩能的限制,原油需求难以实现大幅增长。同时,全球原油供应正处于缓慢增长期,原油市场或面临较大压力。纵观全年,WTI和布伦特的主流运行区间分别为 62~82 和 65~85 美元/桶。

展望2026—2030年,国际油价或将在震荡筑底后逐步回升。尽管前期受经济疲软、供应过剩及替代能源发展等因素压制,但随着全球经济逐步修复,原油需求有望回暖,从而带动油价缓慢上行。

3. 上游原料变化带来的影响

乙二醇本质上是原油衍生链条中的末端产品,作为大宗商品的代表,原油价格对下游化工品价格具有显著的联动影响。通常情况下,乙二醇价格会随着原油价格的波动而变化。当原油价格上涨时,乙二醇的生产成本随之上升,企业亏损或将加重。此外,高昂的原油价格也可能导致部分高成本的生产设施难以维持运营,从而进一步收缩市场供应。相反,当原油价格下行,乙二醇的生产成本降低,企业利润得到修复,装置开工积极性提升,市场供应预期增强。

在新增产能方面(表1),近年来国内煤制乙二醇逐步占据一定市场份额。由于我国少油多煤的资源禀赋特征,煤制路线在成本控制上具备一定优势。近年来,煤制乙二醇的占比持续提升,煤炭作为重要原料之一,其价格波动也会影响乙二醇的供应格局。煤炭价格上行将抬高生产成本,限制装置开工;反之,煤价下行有助于成本下降,进而提升供应预期。

4. 供应变动预测

2025—2030年,随着国家对乙二醇行业的重视和支持性政策的出台,以及下游聚酯等行业的强劲需求,预计我国乙二醇行业将继续保持增长势头。据统计,未来将有464.5万吨/年乙二醇产能投放市场,其中新增产能多为一体化装置,多数配套有下游装置。油制乙二醇作为传统工艺,仍占据市场主导地位。目前仅有四川正达凯为天然气制工艺,且正达凯下游配套瓶片装置以自用为主。2024年,我国已进入乙二醇的扩能末期,未来供需结构有望改善。

5. 下游需求变动预测

2025—2030年,预计我国聚酯产能新增约550万吨(表2),乙二醇新增产能为464.5万吨/年。按0.335的单耗计算,新增聚酯将带来约184万吨的乙二醇需求。此前我国乙二醇长期处于供应过剩状态,后续新增节奏放缓,将对市场形成一定支撑。但从未来聚酯与乙二醇的新增产能情况来看,多数仍为上游向下游的销售模式。

6. 行业政策对乙二醇产品的影响

政策环境对乙二醇行业的发展具有重要影响。环保法规的加强,促进了乙二醇行业的可持续发展。国家对环保和能源利用效率的重视,推动了乙二醇行业向更加环保、高效的方向发展。这可能导致部分高污染、高能耗的生产线被淘汰,从而影响市场供应。

原油和煤炭的价格也会受到政策影响。政府的煤炭政策、价格调控措施等,都会间接影响乙二醇的生产成本和市场价格。特别是在煤炭资源丰富的地区,政策对煤价的调控将对乙二醇生产产生显著影响。

(二)2025—2030年市场走势展望

2025年,随着裕龙石化、华锦沙特阿美、巴斯夫湛江等乙二醇项目落地投产,预计新增产能或达260万吨/年。2026—2030年,产能增速仍较为缓慢,后续较为确定的新增产能为204.5万吨/年,其余装置多需根据利润情况再考虑是否投产。未来几年,乙二醇行业拟在建产能仍将超过一定规模,同时部分老旧产能存在淘汰预期。新增产能中多数为一体化项目,且仍有部分煤制乙二醇项目即将投产。

随着新增产能的释放,乙二醇行业的供需格局将发生变化。尽管需求持续增长,但产能结构性过剩问题仍将存在,对市场价格和企业盈利带来一定影响。聚酯行业作为乙二醇的主要下游,其发展趋势将直接影响乙二醇的需求。预计未来几年,聚酯行业将继续保持增长态势,从而为乙二醇行业提供稳定的需求支撑。

乙二醇的下游消费结构仍以聚酯为主,占比超过90%。随着汽车保有量的增加,乙二醇在其他领域的应用占比也在悄然发生变化。2024年,新增装置多数为聚酯配套原料乙二醇装置,多数聚酯企业加强产业链布局,构建完善的产业生态体系。

同时,也应该考虑国家政策对乙二醇产业发展的重要影响。政府正加大对乙二醇行业的支持力度,鼓励企业加强技术创新和产业升级,提高产品附加值和竞争力。早在2012年“十二五”规划中,国家就提到组织实施煤制乙二醇现代煤化工示范工程,并推动乙二醇生产装置的节能技术改造。2020年后,政策导向逐步从“有序建设”“产业化”转向“节能降耗”“绿色低碳”。2021年起,国家陆续提出推广煤制乙二醇技术及节能降碳目标。2022年,煤制乙二醇的质量提升与绿色低碳技术研发成为行业主要发展方向,重点在于提升质量控制水平。

从市场竞争来看,乙二醇市场竞争较为激烈,国内外企业纷纷加大投入,产能快速增长带来过剩,而进口减少缓慢。我国进口乙二醇主要来自沙特、美国和加拿大等国家,石油路线产品在聚酯应用方面仍具优势,短期内进口市场难以出现大幅缩量。

综上所述,尽管2025—2030年乙二醇新增产能有所放缓、下游需求稳步增加,宏观政策及外部压力仍存在不确定性,但行业整体供需格局有望改善。未来仍需持续关注市场动态、推进技术创新与产业链完善,特别是提升煤制乙二醇质量,以更好满足聚酯应用需求,应对行业挑战与机遇。

乙二醇供应格局及特点分析

(一)2024年全球乙二醇供应格局分析

2024年,全球乙二醇产能已达到约5647万吨/年,主要分布在亚洲、中东和北美地区。其中,占比最大的是亚洲地区,产能为3782.2万吨/年,占比66.98%;中东地区作为第二大生产地区,产能为1094万吨/年,占比19.37%;北美地区产能为751.3万吨/年,占比13.3%。

亚洲地区的主要产能集中在我国,我国乙二醇总产能为2863.5万吨/年,占全球产能的50.71%,是2024年全球乙二醇产能最大的国家。我国已由早期的主要消费国,转变为集生产和消费于一体的主力国家。其次为沙特和美国,沙特产能为800万吨/年,占比在14.17%;美国产能为538.3万吨/年,占比9.53%。其余国家和地区的产能相对较小。

2024年,国际乙二醇装置整体开工率较低,主要受全球聚酯需求疲软及宏观经济不确定性影响。为控制库存水平,部分厂家选择停车检修或低负荷运行。

(二)2024年我国乙二醇生产企业格局分析

1. 产能新增分析

2024年,乙二醇新增产能增速明显放缓,标志着我国乙二醇行业的扩产高峰期已基本结束,未来产能扩张将趋于平稳。2024年内,内蒙古中化学装置正式投产;四川正达凯一期60万吨/年装置于2024年底试车。随着新增产能增速放缓,乙二醇供需结构逐步修复,市场信心回升,价格和利润均有所改善。

2. 产能按区域分析

从乙二醇区域分布来看,我国乙二醇产能主要集中在华东地区。2024年,华东地区产能达1170.5万吨/年,占全国产能的41%。主要由于华东作为乙二醇主要消费地,多数装置为一体化配套,且港口发达,水路和陆路运输便利。其次为西北地区,依托丰富的煤炭资源,以及油少煤多的资源结构优势,煤制乙二醇产能逐步增长。该区域乙二醇产能为516万吨/年,占比18%。华南地区产能主要来源于自用型一体化配套装置,占比约14%,位居第三。

3. 产能按原料分析

截至2024年,我国石油乙烯制乙二醇产能为1716.5万吨/年,占比60%;煤制乙二醇产能为998万吨/年。甲醇制和天然气制乙二醇装置较少,产能分别为74万吨/年和75万吨/年,占比均在2%~3%左右。我国目前仍以石油乙烯制路线为主导,煤制路线的占比也在逐步提升。

4. 装置检修损失量分析

2024年,国内乙二醇装置检修仍较频繁,年内乙二醇整体利润表现不佳,虽较前期有所修复,但受原料价格波动影响,整体开工负荷维持在约五成水平。年内,湖北三宁技改后转产合成氨。

(三)2020—2024年我国乙二醇供应数据分析

1. 产量对比

2020—2024年,我国乙二醇产量逐年增长,但增速呈震荡趋势。截至2024年,仅有中化学(内蒙古)新材料有限责任公司新建的30万吨/年合成气制乙二醇装置投产。2024年部分下游新增装置建成投产,整体开工尚可,带动乙二醇需求提升。同时,煤制乙二醇企业利润好转,企业开工率较2023年上升。因此,2024年国内乙二醇产量较2023年有所增加,增幅约为17.15%,总产量为1682.53万吨。

2. 进口量对比

2020年我国乙二醇进口量突破1000万吨,位居历史高点。自2021年起,主要受卫生事件爆发及国内经济环境影响,乙二醇进口量逐年下降。同期,随着国内新增装置不断投产,产能大幅提升,冲击了进口市场,国内进口依存度逐步下降。但由于国外成本相对较低,进口乙二醇仍具有一定优势。

2024年,我国乙二醇进口总量约为658万吨,同比下跌7.95%。乙二醇主要进口来源国仍为沙特,进口量达254万吨,占比52%;加拿大位居第二,进口量79万吨,占比16%;美国排名第三,进口量60万吨,占比12%。

(四)2025—2030年我国乙二醇供应格局预测

截至2024年,我国乙二醇产能基数约为2863.5万吨/年,其中石油乙烯制乙二醇产能为1716.5万吨/年,占比60%;煤制乙二醇产能为998万吨/年,占比35%。2024年除内蒙古中化学装置正式投产外,正达凯60万吨/年装置于年底试产。2025年,裕龙石化、华锦-沙特阿美、巴斯夫湛江等项目计划投产,预计新增产能或达200万吨湛江。2026—2027年,乙二醇新增产能增速将继续放缓。

从2024年起,乙二醇行业扩产逐步进入尾声。受利润问题影响,部分装置停车或降负,导致产量和开工率下滑,整体供应压力不大。尽管2025—2030年仍有新增装置投产,供应压力可能阶段性上升,但受装置检修、环保政策等因素影响,供应增长将受到一定限制。

同时,下游需求增长也是支撑乙二醇供应提升的重要因素。2024年聚酯需求占比已超过90%,其中长丝需求向好、瓶片新增产能释放,对乙二醇需求形成有力支撑。

乙二醇需求格局及消费领域分析

(一)2024年全球乙二醇消费格局

近年来,全球乙二醇产能快速扩张,需求持续增长,带动行业加速发展。2024年,全球乙二醇产能同比增长0.53%,产量与需求增速有所放缓。预计未来几年,全球乙二醇产能和需求仍将保持稳步增长。

2024年,全球乙二醇消费主要集中在亚洲地区。作为世界最大的乙二醇生产国和消费国,我国消费量占全球总消费量的50%以上。我国乙二醇主要用于聚酯生产,占比达92%;其余部分则用于防冻液、溶剂、表面活性剂等领域。中东、北美等地区的乙二醇产能与消费相对稳定,下游聚酯发展缓慢,多数产品用于出口以缓解供应压力。但在多重不确定因素影响下,出口亦受到一定限制。印度和土耳其同样是乙二醇的重要消费国,其中印度为全球第二大乙二醇进口国,土耳其位居第三。

(二)2020—2024年我国乙二醇表观消费量对比

从近五年的表观消费量来看,我国聚酯产业的高速发展始于2020年,当年乙二醇表观消费量较2019年增长约11.56%。此后增速有所放缓,不过2024年有所回升,表观消费量为2324.04万吨,较2023年增长8.55%,增长率提升3.34%。消费量增长的主要原因是下游新增产能投放及开工率提升,2024年乙二醇需求较2023年略有改善。2024年进口量较2023年有所下降,出口方面小幅提升,但受国产乙二醇价格相对较高影响,出口竞争力较弱,整体出口量仍处低位,在整体供需格局中影响有限。2024年,聚酯行业整体表现依旧平稳偏弱,部分产品利润不佳,市场旺季不旺现象仍存,需求以刚需消耗为主。

(三)我国乙二醇出口量对比

从近2020—2024年五年数据来看,我国乙二醇出口增长率最高的年份为2020年,当年出口量为6.07万吨,增长率达418.80%;出口量最低的年份为2022年,仅为4.04万吨,同比下滑67.31%;而出口量最高的年份则为2024年,出口量为16.11万吨,较2023年上涨5.94万吨,增长率约为58.41%。

我国对乙二醇具有较高的进口依存度,因此每年乙二醇出口量相对有限,与进口量相比几乎可以忽略不计。从时间线来看,2019—2020年,由于我国化纤产业快速发展,对乙二醇需求旺盛,每年大量进口乙二醇,但出口始终较少。2022年,我国乙二醇出口呈下降趋势,主要原因在于当年国内市场价格低迷,虽然我国至欧洲的套利窗口一度开启,但由于欧洲需求疲软,出口表现依然不佳。2023年,随着经济略有回暖,乙二醇以套利出口为主,出口量有所上升。进入2024年,出口量继续增长,且集中在第一季度,该阶段部分海外装置停车尚未恢复,国际供应偏紧,国内部分货源流向欧洲套利。但总体来看,乙二醇出口仍维持在较低水平。

(四)2025—2030年我国乙二醇需求格局预测

2025—2030年,预计我国乙二醇需求将持续增长。下游产能将继续扩张,特别是在聚酯纤维、防冻剂、不饱和聚酯树脂等领域发展迅速。随着消费者对高品质、高性能产品的需求不断提升,作为上述产品重要原料的乙二醇,其需求量也将相应增加。

聚酯纤维:作为乙二醇最大的下游消费领域,聚酯纤维的需求将持续增长。据不保守估计,2025—2030年聚酯新增产能约为550万吨/年。随着纺织行业的转型升级,以及消费者对环保、健康、舒适纺织品的需求不断上升,聚酯纤维的生产将更加注重品质和性能,从而进一步带动乙二醇需求增长。

防冻剂:随着新能源汽车的快速发展和汽车保有量的持续增加,防冻剂的需求也将不断上升。乙二醇作为防冻剂的主要成分之一,其消费量将随之增加。

不饱和聚酯树脂:该材料广泛应用于涂料、胶粘剂、玻璃钢等领域。随着相关行业的持续发展,不饱和聚酯树脂需求将稳定增长,进而带动乙二醇需求的提升。

我国乙二醇的区域需求格局将呈现多元化发展态势。华东地区作为乙二醇的主要产区,其需求量仍将保持领先。同时,随着中西部地区经济的快速发展和产业升级,当地乙二醇需求也将逐步上升。此外,随着“一带一路”倡议的推进和区域经济的深度融合,我国乙二醇的进出口贸易将日益活跃,进一步推动整体需求增长。

未来几年,我国乙二醇行业将迎来更多机遇与挑战。企业需密切关注市场需求变化与技术创新动态,加强产业链协同与合作,推动行业持续健康发展。