2025年上半年,我国聚酯产业链已度过新投产高峰期,上游新增产能增速明显放缓。然而,产业链上下游新增产能分布不均,叠加产能利用率差异显著,导致市场供需错配问题持续凸显。与此同时,聚酯终端需求明显分化,纺织服装市场受中美关税冲击严重,但聚酯另一终端需求包装行业保持较快增速。

PX产能增速停滞与中下游加速扩张

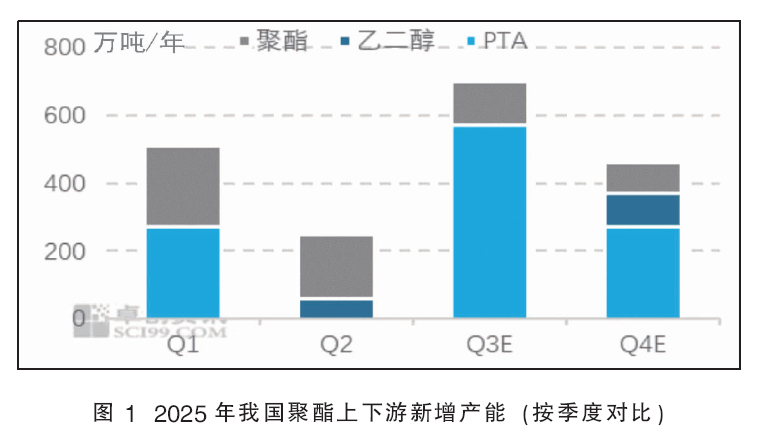

2025年,我国聚酯产业链上下游同步迎来产能增速拐点,但对二甲苯(PX)、精对苯二甲酸(PTA)与聚酯环节扩张节奏分化加剧。全年呈现“PX停止增长、PTA与聚酯中高速扩张”的特征,导致结构性供需错配持续凸显。受新增产能投放时序影响,2025年上半年聚酯产业链各环节产能增速普遍回落(见图1):乙二醇新增产能60万吨/年,增速1.99%,同比下降1.49个百分点;PTA新增产能270万吨/年,增速3.37%,同比下降3.93个百分点;聚酯新增产能432.5万吨/年,增速5.13%,同比提升0.28个百分点。聚酯增量主要来自200万吨/年瓶片和162.5万吨/年涤纶长丝,占聚酯新增总量的83.82%,且产能高度集中于江浙地区。

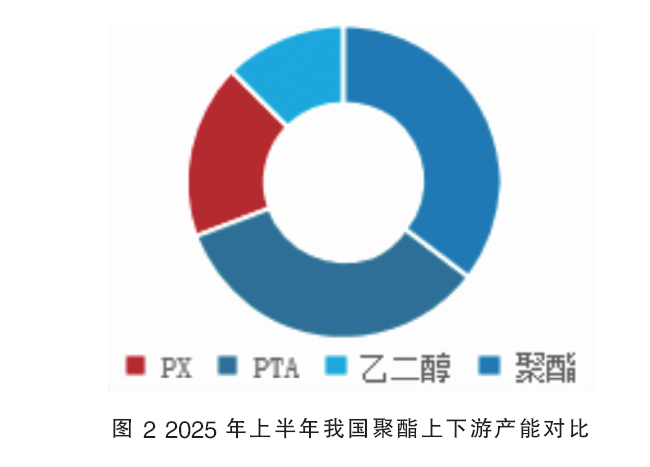

上半年,聚酯产业链呈现“倒金字塔”产能结构特征(见图2)。

PX-PTA-聚酯链条:从产能规模来看,PX(4401万吨/年)<PTA(8285万吨/年)<聚酯(8640万吨/年)。从需求关系来看,PX→PTA:99%需求占比(单耗0.653吨PX/吨PTA);PTA→聚酯:96%需求占比(单耗0.855吨PTA/吨聚酯)。从利润分布来看,高度集中于炼化一体化PX生产环节。

乙二醇-聚酯链条:从产能对比来看,乙二醇(3704.2万吨/年)<聚酯(8640万吨/年);从需求关系来看,乙二醇→聚酯:95%需求占比(单耗0.335吨乙二醇/吨聚酯);从利润流向来看,上游乙二醇环节占据主要利润空间。

受倒金字塔产能结构及上游高生产门槛影响,聚酯产业链呈现较强的成本推动型特征。

聚酯上下游供需错配

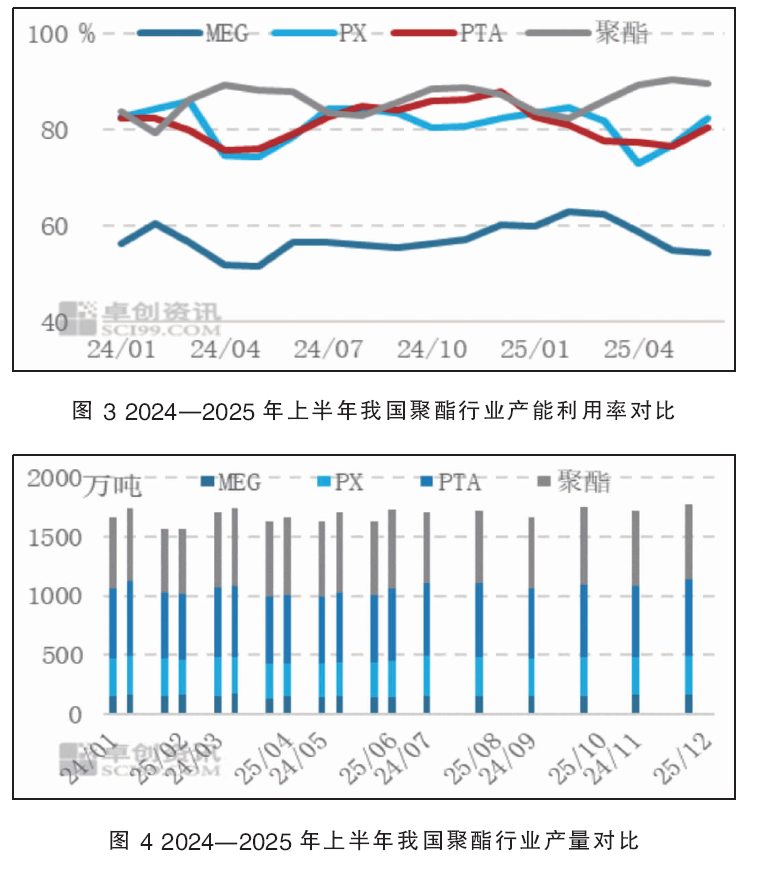

2025年上半年,我国聚酯产业链呈现显著的分化特征:下游聚酯和乙二醇产能利用率提升,而上游PX及PTA则持续承压(见图3)。具体来看,聚酯产能利用率同比上升1.11个百分点,主要受益于瓶类包装等需求增长,对聚酯产品的刚需增加。另外,聚酯终端加弹数量增加,织造环节持续扩能,自下而上的需求增长支撑聚酯开工同比上升;乙二醇产能利用率提升3.31个百分点,源于行业利润改善带动装置复产。相反,PX和PTA因加工费持续压缩(PTA仅239.57元/吨),企业通过降负检修调节供需,PTA产能利用率微增0.02个百分点,4月PX产能利用率则触及73.02%的低位。这种分化反映出产业链中下游加速扩张,但中游PTA产能过剩的结构性矛盾。

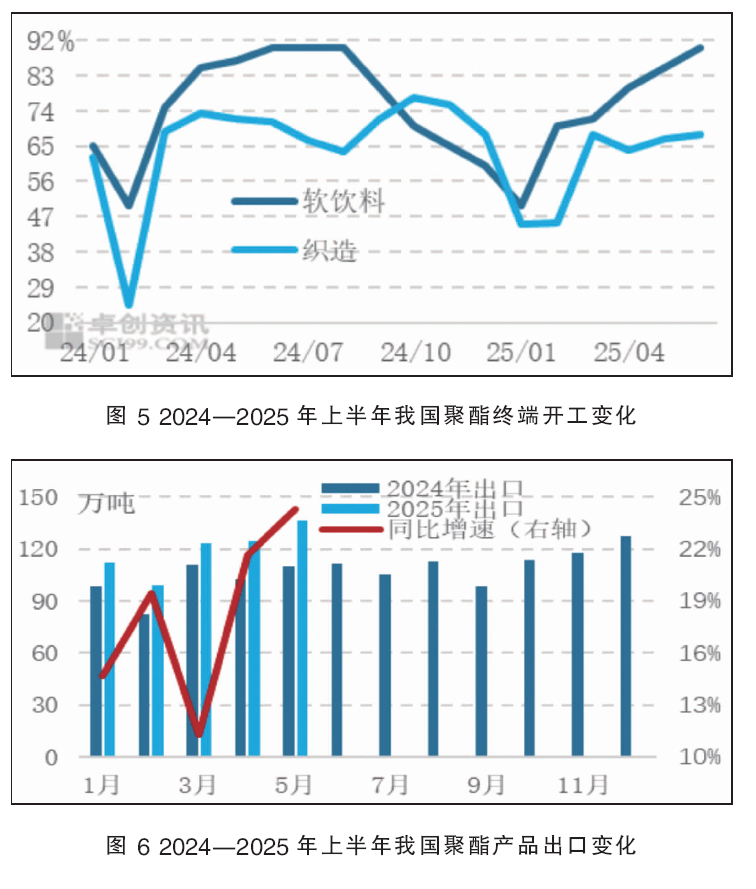

上半年,我国聚酯产业链呈现深度整合与结构性分化并存的格局。随着民营炼化企业持续推进垂直一体化战略,全产业链配套日趋完善,上游原料自给率显著提升,有效平抑了传统“原油-PX-PTA”价格传导机制的波动性。然而,产业链各环节新增产能投放不均衡导致供应压力呈现自下而上的传导特征(见图4)。具体表现为:聚酯和乙二醇产量分别同比增长4.89%和6.99%,其中聚酯受益于新增产能持续释放,月度产量屡创新高;乙二醇则因利润修复带动存量装置复产。相比之下,PX产量同比下降1.63%,主要受一季度亏损压力及二季度集中检修影响。这种分化格局反映出当前产业链利润分配不均的结构性矛盾,下游需求增长与上游产能调整之间的动态平衡仍在持续。

聚酯终端需求分化,出口保持较快增速

上半年,我国聚酯产业链终端市场呈现“纺织承压、包装驱动”的产业格局。纺织品服装领域受中美互加关税冲击严重,直接反馈至聚酯下游织造环节(见图5)。1月份,坯布订单因“抢出口”效应维持高位,织造开机率好于去年同期水平。但2—3月美方加征关税导致外贸订单锐减,传统旺季时间内,织造开机率下降至60%以下。二季度,因为坯布订单错过季节性,整体呈现“旺季不旺”“淡季偏早”的特点,因此织造开机率低于去年同期水平。反馈至聚酯端,涤纶长丝FDY和DTY库存分别较去年同期上升4天和3.3天。而包装行业受中美贸易摩擦影响较小,需求表现强劲,导致聚酯瓶片行业在产能增速9.98%的背景下,行业盈利同比微幅下降16.36%。受益于软饮料高端化转型(无糖茶、功能性饮料需求增长)及新能源(光伏/电池)、医疗包装等新兴领域爆发,包装消费同比增速在12%以上,因此软饮料产能利用率与去年同期相差不大。

上半年我国聚酯产品出口呈现“量增价跌、波动加剧”的显著特征(见图6):1—5月聚酯产品出口数量596.06万吨,同比增长18.24%,延续2024年四季度高增长态势。这主要得益于三大因素:一是我国“炼化一体化”模式持续强化产品优势。尽管2023年聚酯产能增速达峰值后增速放缓,但是2024—2025年聚酯新投产能体量依旧在650万吨/年左右,聚酯生产规模效应支撑全球竞争力;二是聚酯价格策略调整,提升全球竞争力。受中美贸易摩擦影响,聚酯主要终端纺织品服装市场承压,叠加国际原油价格下滑,导致聚酯原料市场跌势明显,因此4月聚酯产品价跌至五年低点,触发国际采购放量;三是贸易摩擦倒逼市场多元化,1—2月“抢出口”集中出货后,3—4月虽受全球关税战冲击增速波动,但企业快速转向新兴市场实现韧性增长。整体呈现“前高后低、以价换量”的阶段性特征。

展望2025年下半年,我国聚酯上下游市场仍呈现结构性分化的特征,各环节供需矛盾阶梯式加剧,呈现“中游突出,下游受限”的特征。中游PTA预计新增产能840万吨/年,同比增长211.11%,创历史单期投放峰值。而下游聚酯工厂普遍亏损,开工率调整空间较大,聚酯新增产能或维持低位增长态势,预估新增产能在250万吨/年,环比回落42.2%。上游PX仅一套300万吨/年装置计划12月投产,预计2026年1月计入产能基数,PX-PTA供需失衡的结构将愈加明显。乙二醇预计新增产能100万吨/年,连续两年低增长态势推动行业迈过周期拐点,乙二醇-聚酯供需比持续优化。整体来看,PTA产能过剩与聚酯需求疲软将加剧产业链中下游供应压力,而PX维持高景气周期,产业链利润分配呈现PX和乙二醇优于PTA和聚酯的格局。聚酯产业链上下游扩张失衡将强化成本驱动与供需博弈,加速落后产能出清,推动行业向“强上游、优中游、精下游”的价值链体系重构。