2025年上半年,我国ABS行业产量同比增加26.5%,厂家品质、原料配备情况、产能的不同导致厂家开工率出现一定分化,目前ABS行业正处在行业自我调整的阵痛期。相对于2021年以前90%以上的行业开工率,阶段性的过剩严重压缩了行业利润,给厂家带来一定的压力。

上半年国内ABS厂家产量及开工情况分析

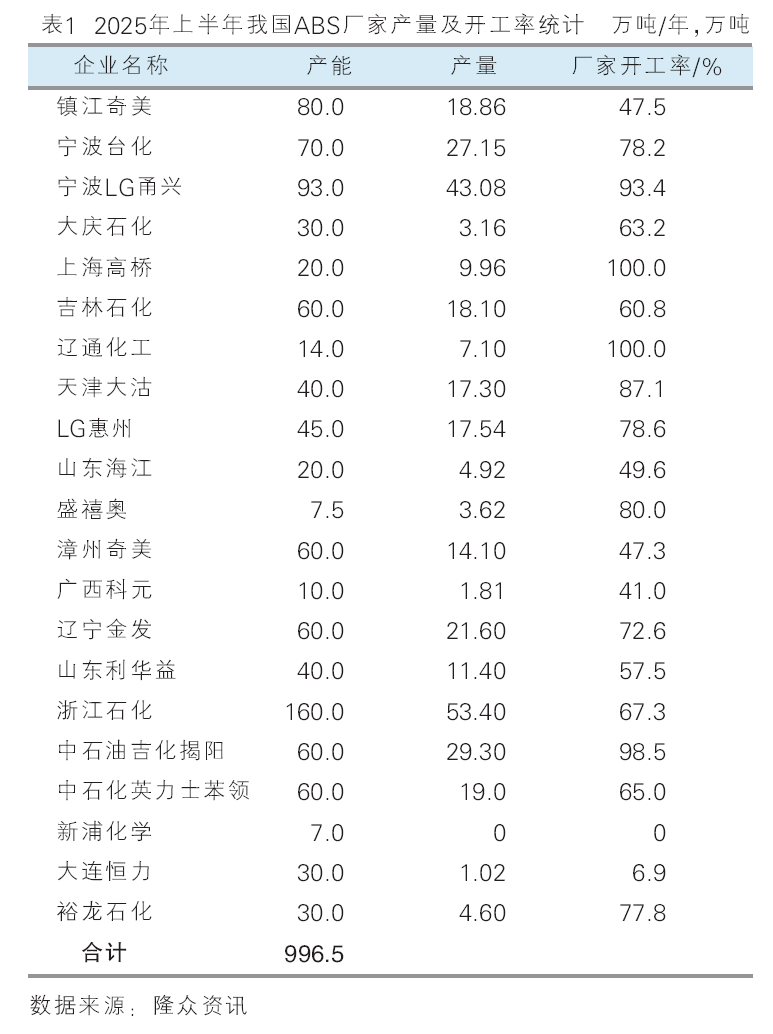

2023年,随着更多的新装置投产,ABS行业逐步从供不应求转为结构性过剩,开工率也随之逐步下降。截至目前ABS行业总产能已经达到996.5万吨/年,供大于求状态明显,价格跟随成本定价法则,微薄的行业利润导致厂家开工率出现不同程度的下降,特别是原料外采的企业以及产品竞争力不足的企业。

从2025年上半年我国ABS厂家开工情况(表1)来看,LG甬兴、上海高桥及中石油揭阳石化开工率较高,均维持在90%以上;其他厂家开工率均维持低位,部分厂家在50%以下。

ABS厂家分企业性质开工产量分析

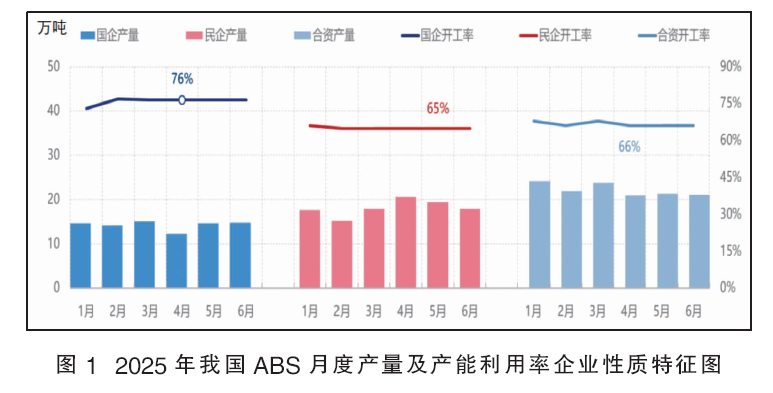

2025年上半年,我国国有企业ABS产量84.86万吨,产能利用率76.4%;民营企业ABS产量94.2万吨,产能利用率65.5%;合资企业ABS产量138.8万吨,产能利用率66.2%。

2025年,国有企业装置运行稳定性最佳,年均产能利用率达到76.4%高位(图1)。2025年上半年,大庆石化、天津大沽、吉化揭阳、上海高桥ABS装置均维持较高负荷,虽然吉林石化有降负,但整体来看国有企业整体运行相对平稳。其次为合资企业,其整体开工率在66.2%,但是产量还是居首位。合资企业表现各有千秋,LG甬兴凭借渠道资源继续维持高开工,上半年开工率在90%以上;但镇江奇美和福建漳州奇美及中石化英力士苯领开工率略低,拉低行业平均水平。民营企业和合资及外企开工率相差不大,上半年民营企业开工率在65.5%,产量超过国有企业。其中浙江石化开工平稳,利华益持续维持5成开工,但山东海江装置有降负荷,大连恒力装置长时间停车,拉低行业平均开工率。

从下半年我国ABS厂家运行情况来看,预计国有企业将会继续维持相对稳定开工,中油揭阳、上海高桥、大庆石化及吉林石化等目前暂无明确检修计划;合资企业奇美预计继续维持5成左右负荷,宁波台化不排除有降负荷可能,LG甬兴维持高负荷开工;民营企业来看,下半年浙江石化预计开工负荷提升至9成以上,辽宁金发由于上半年计划内检修,下半年预计开工负荷提升,总体来看,下半年民营企业开工预计有提升,不排除会有超越合资及外企的可能性。

总体来看,上半年我国ABS厂家运行情况各不相同,产品品质、技术支持、售后服务、物流运输、渠道维护、营销策略等都会对厂家价格造成一定影响,从而影响厂家利润,进而影响开工。目前合资企业出厂价格均在万元以上,但部分合资企业开工并不高,主要受原料等成本因素的影响。而国有企业开工稳定性相对较强,天津大沽及中石油等国有企业抵抗风险能力较强,稳定性最佳。目前国内通用级ABS出现阶段性过剩,行业利润微薄,厂家及代理商面临较大压力。通用料来说,随着国有技术的提升,目前品质方面差别越来越小,民营企业对合资及外企的替代性越来越强。而原料自给自足的炼化一体化企业,直销比例较高、给予代理商一定利润空间、客户渠道维护较好的企业开工率也相对较高。不具备上游原料、产品品质较差的企业市场竞争力较弱,在亏损的压力之下开工下降亦是必然。

未来几年行业整合与洗牌将加速。亏损压力下,财务实力弱、规模小、成本高、技术落后的企业将首先淘汰出局;某些落后装置永久关闭,产能逐步出清。大型企业或资金实力雄厚的集团通过兼并、收购、重组等方式整合资源、收购低价优质资产,提升市场集中度,目前ABS行业兼并情况已初现端倪。除此之外,我国高端专用牌号仍有缺口,高耐热、高流动、电镀级、高抗冲、特殊颜色和透明ABS仍需进口,因此厂家开始竞逐差异化路线。