2025年上半年,我国煤制甲醇行业迎来了显著的利润增长,创下近年来的新高。这一现象的背后,既有煤炭价格持续走低的成本红利释放,也有甲醇市场需求韧性增强的支撑。煤炭作为煤制甲醇的核心原料,其价格波动对行业成本和盈利能力的影响尤为深远。自2023年下半年以来,煤炭价格中枢逐步下移;进入2025年,这一趋势仍在延续,为煤制甲醇行业提供显著的成本压缩空间。同时,甲醇下游需求的稳步增长进一步放大了利润空间,使得煤制甲醇企业在上半年实现了平均利润高达306元/吨的历史高位,较去年同期的-36元/吨大幅改善。以下将从煤炭市场供需格局、甲醇行业供需变化、成本与价格的互动关系、未来展望及潜在风险等多个维度,深入分析2025年上半年煤制甲醇利润创新高的原因,并对下半年行业前景进行展望。

煤炭价格走低:成本红利的核心驱动力

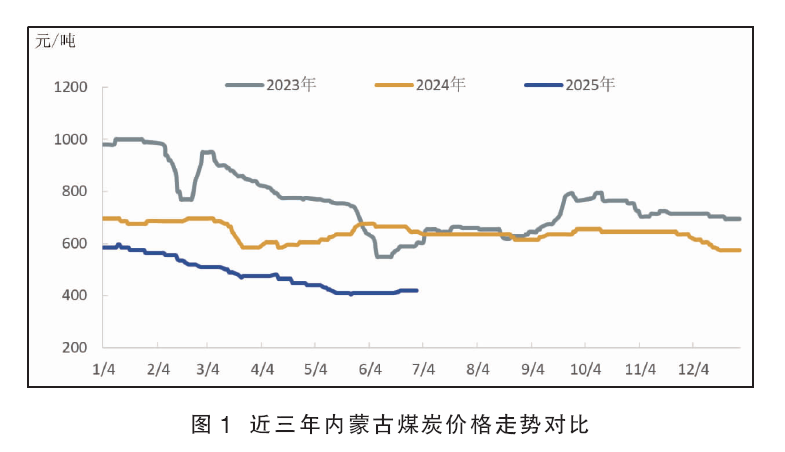

煤炭是煤制甲醇生产的核心原料,其价格走势直接决定了煤制甲醇企业的盈利能力。自2023年下半年以来,国内煤炭市场进入下行通道,价格中枢逐步下移。进入2025年,这一趋势进一步延续,煤炭现货价格显著回落(见图1)。例如,内蒙古Q5500煤炭现货价格从2025年初的585元/吨跌至6月底的420元/吨,跌幅约25%。这一价格下行趋势为煤制甲醇企业带来了显著的成本压缩红利。

供应端来看:煤炭产能持续释放。2025年上半年,我国煤炭市场供应能力持续增强,主要得益于以下几个方面。

(1)新煤矿投产:近年来,国家在煤炭主产区如内蒙古、山西、陕西等地加快了新煤矿的审批与投产进程。2025年上半年,多座现代化大型煤矿陆续投产,显著提升了国内煤炭供给能力。这些新煤矿普遍采用先进开采技术,生产效率高,单位成本低,进一步推动了市场供应端的宽松。

(2)开采技术进步:随着智能化采矿技术的广泛应用,煤炭开采效率显著提升。例如,综采装备的自动化升级和无人化采煤技术的推广,使得单井产量大幅提高,同时降低了生产过程中的安全风险和人工成本。

(3)煤炭进口稳定:2025年上半年,我国煤炭进口量保持稳定,来自澳大利亚、印尼、俄罗斯等国的煤炭进口为国内市场提供了补充。特别是在国际煤炭价格相对较低的背景下,进口煤炭的竞争力进一步增强,有效缓解了国内供应压力。

需求端来看:传统行业需求萎缩与新能源挤压与供应端持续宽松形成鲜明对比的是,煤炭需求端的显著萎缩。2025年上半年,煤炭消费主要受到以下几个方面的压制。

(1)钢铁和水泥行业需求疲软:钢铁和水泥行业作为煤炭消费的传统大户,受房地产市场持续低迷及基础设施投资增速放缓的影响,煤炭需求显著下降。2025年上半年,房地产行业新开工面积继续下滑,叠加基建项目审批趋严,导致钢铁和水泥产量增速放缓,对煤炭的刚性需求进一步萎缩。

(2)电力行业需求弱化:电力行业是煤炭消费的核心领域,占全国煤炭消费的50%以上。然而,2025年上半年,可再生能源的快速发展对火电形成了显著挤压。风电、光伏、水电等清洁能源装机容量快速增长,尤其是光伏发电在部分地区的渗透率大幅提升,显著降低了火电的开机小时数。据统计,2025年上半年,全国火电发电量同比下降约3%,直接导致电力用煤需求减少。

供需失衡直接导致煤炭市场库存高企。2025年上半年,沿海主要港口和电厂的煤炭库存持续处于高位,部分地区甚至出现库存积压现象。高库存水平削弱了买方的议价能力,煤炭企业为清库存、回笼资金,被迫采取降价促销策略,进一步推动了煤炭价格的下行。煤炭价格的持续走低直接降低了煤制甲醇的生产成本。以内蒙古地区为例,2025年上半年,煤制甲醇的平均生产成本较2024年同期下降约16%,为企业利润的显著改善奠定了基础。

甲醇市场供需格局:需求韧性放大利润空间

在煤炭价格走低的成本红利释放同时,甲醇市场自身的供需格局也为煤制甲醇利润的提升提供了重要支撑。2025年上半年,国内甲醇产能扩张速度放缓,但下游需求表现出较强的韧性,尤其是传统下游行业的快速扩张,为甲醇价格的稳定提供了保障。

供应端:甲醇产能扩张放缓。2025年上半年,国内甲醇新增产能有限,且多为一体化装置,对市场化甲醇商品量的增量贡献较小。例如,内蒙古宝丰新建的两套烯烃装置虽然投产,但由于配备了配套甲醇生产装置,实际对外供应的甲醇商品量增幅不大。此外,受环保政策趋严、能耗双控等因素影响,部分中小型甲醇生产企业面临退出或限产压力,整体供应增速放缓。

需求端:传统下游快速扩张与供应端相对平稳形成对比的是,甲醇下游需求的快速增长。2025年上半年,甲醇的传统下游行业如MTBE、醋酸和BOD均实现了显著的产能扩张。

(1)MTBE方面,2025年上半年国内新增产能约130万吨/年,主要集中在华北和华东地区,对甲醇的原料需求显著增加。

(2)醋酸方面,作为甲醇的重要下游产品,醋酸在化工、纺织、医药等领域应用广泛。2025年上半年,国内新增醋酸产能约140万吨/年,新增项目主要集中在华北和华中地区。醋酸行业的快速扩张直接拉动了甲醇需求增长。

(3)BDO方面,随着全球对可降解材料需求的快速增长,BOD成为甲醇下游的新兴增长点。2025年上半年,国内新增BOD产能约57万吨/年。特别是在包装材料和农业领域的应用快速推广,进一步提升了甲醇的消费量。

在下游需求稳步增长的支撑下,2025年上半年,国内甲醇价格表现相对稳定。尽管煤炭价格走低为甲醇生产成本提供了压缩空间,但甲醇市场并未出现大幅下跌,反而在需求拉动下保持了价格韧性。据统计,2025年上半年,内蒙古北线甲醇价格均值在2100元/吨的区间,与去年同期基本持平。这种价格稳定为煤制甲醇企业创造了良好的盈利环境。

成本压缩与需求增长的双重驱动

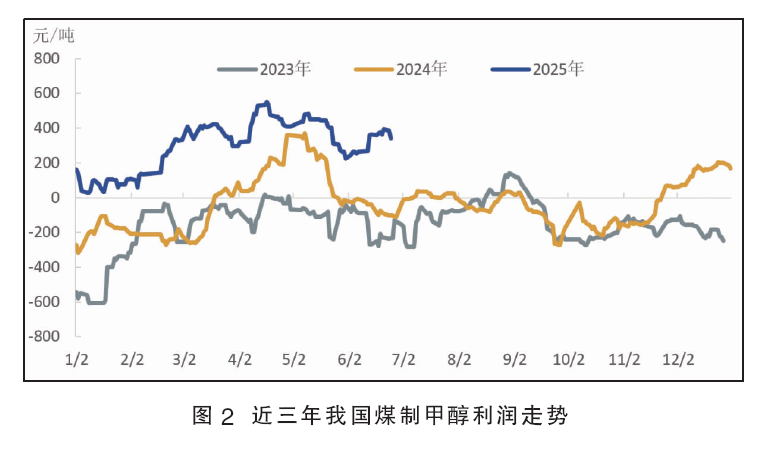

2025年上半年煤制甲醇利润的显著改善,主要得益于以下两个方面的共同作用:一方面是成本压缩,煤炭价格的持续走低通过“成本压缩-利润释放”的直接路径,显著降低了煤制甲醇的生产成本。2025年上半年,煤制甲醇的平均生产成本较去年同期下降约16%,为企业利润的提升提供了核心驱动力。另一方面是需求增长,甲醇下游需求的稳步增长,特别是MTBE、醋酸和BOD等传统及新兴下游行业的快速扩张,为甲醇价格的稳定提供了支撑。供需格局的改善使得甲醇价格中枢得以维持在较高水平,进一步放大了煤制甲醇的利润空间。2025年上半年,煤制甲醇的平均利润高达306元/吨,较2024年同期的-36元/吨实现大幅改善,创下近年来的新高(见图2)。这一利润水平不仅反映了成本端和需求端的双重利好,也体现了煤制甲醇行业在当前市场环境下的竞争优势。

下半年展望:利润前景依然乐观

展望2025年下半年,煤制甲醇行业有望在成本红利持续释放和甲醇需求进一步增长的背景下,继续保持较好的盈利前景。然而,行业发展也面临一定的风险,需要企业密切关注市场动态并做好应对准备。

(1)成本端:煤炭价格低位运行趋势不变。从成本端来看,2025年下半年煤炭价格预计将继续保持低位运行。

供应持续宽松:国内煤炭产能的持续释放和进口渠道的多元化将确保市场供应充足。尽管夏季用电高峰和冬季供暖需求可能带来阶段性的价格反弹,但整体供过于求的格局难以根本扭转。

新能源挤压效应:可再生能源的快速发展将继续对火电形成挤压。2025年下半年,风电、光伏和水电的装机容量预计进一步增长,火电开机小时数可能继续下降,从而抑制电力用煤需求的增长。

高库存压力:煤炭市场的高库存状态预计将延续至下半年,买方市场特征将进一步削弱煤炭企业的议价能力,促使其继续采取降价促销策略。

综合来看,2025年下半年煤炭价格预计将维持低位震荡,阶段性反弹幅度有限,为煤制甲醇企业提供持续的成本红利。

(2)甲醇市场:供需格局逐步收紧从甲醇市场自身来看,2025年下半年供需格局预计将进一步收紧,推动甲醇价格中枢上移。

供应端:下半年甲醇新增产能仍以一体化装置为主,实际投放量有限。部分中小型甲醇生产企业可能因环保压力或能耗限制而减产,市场化甲醇商品量增幅较小。

需求端:甲醇下游需求有望继续保持强劲增长。烯烃行业作为甲醇的主要下游,预计将新增多套甲醇制烯烃(MTO)装置,进一步拉动甲醇需求。此外,醋酸和MTBE等传统下游行业的新增产能也将持续释放,BOD等新兴领域的需求增长也将为甲醇市场注入新的活力。

价格预期:在供需格局逐步收紧的驱动下,2025年下半年国内甲醇价格中枢预计将上移。价格的温和上涨将进一步放大煤制甲醇的利润空间。

(3)风险因素:尽管2025年下半年煤制甲醇行业整体前景乐观,但仍需警惕多个潜在风险。

煤炭供应政策变动:若国家调整煤炭供应政策,例如限制新煤矿投产或收紧进口配额,可能导致煤炭价格出现意外波动,从而影响煤制甲醇的成本优势。

下游产能兑现的不确定性:MTO、醋酸和MTBE等下游行业的新增产能能否如期投产,存在一定的不确定性。如果市场需求不及预期,可能对甲醇价格形成压制。

地缘政治风险:中东地区地缘政治局势的复杂多变可能影响甲醇的进口供应。2025年上半年,全球甲醇市场供应相对宽松,但若中东地区发生重大地缘政治事件,可能导致进口甲醇价格波动,进而影响国内市场。

环保与能耗政策:随着“双碳”目标的推进,环保和能耗政策可能进一步收紧,部分高能耗的煤制甲醇企业可能面临限产或整改压力,影响行业整体盈利能力。

结论

煤制甲醇行业在煤炭价格走低的成本红利和甲醇需求韧性增强的双重驱动下,2525年上半年实现了利润的显著改善。展望下半年,煤炭价格预计继续低位运行,甲醇价格中枢有望上移,行业盈利前景依然乐观。然而,煤炭供应政策变动、下游产能兑现的不确定性及地缘政治风险等因素仍需密切关注。煤制甲醇企业可采取以下策略:

优化生产工艺,通过技术升级和能耗优化,进一步降低单位生产成本,提升市场竞争力。

多元化原料采购,加强与国内外煤炭供应商的合作,优化采购策略,锁定低成本原料供应。

关注下游需求动态,密切跟踪MTO、醋酸、MTBE等下游行业的投产进度,及时调整市场策略。

加强风险管理,建立完善的市场风险管理体系,防范煤炭价格波动和地缘政治风险对企业经营的影响。

综上所述,2025年煤制甲醇行业在成本红利和需求增长的共同作用下,展现出强劲的盈利能力。企业在把握机遇的同时,应积极应对潜在风险,以实现持续稳健发展。