甲醇是一种化工基本原料,下游产品包括烯烃、1,4-丁二醇(BDO)、甲醛等产品,其终端衍生品广泛应用于电器、建材、包装材料、纤维材料、泡沫塑料、医药农药等领域。近年来随着国家政策要求,核心下游聚烯烃消费占比下降,甲醇燃料占比上升,叠加市场紧平衡状态,海外进口甲醇窗口长期开启,对国内市场的影响持续上升。

世界产能年均增长3%

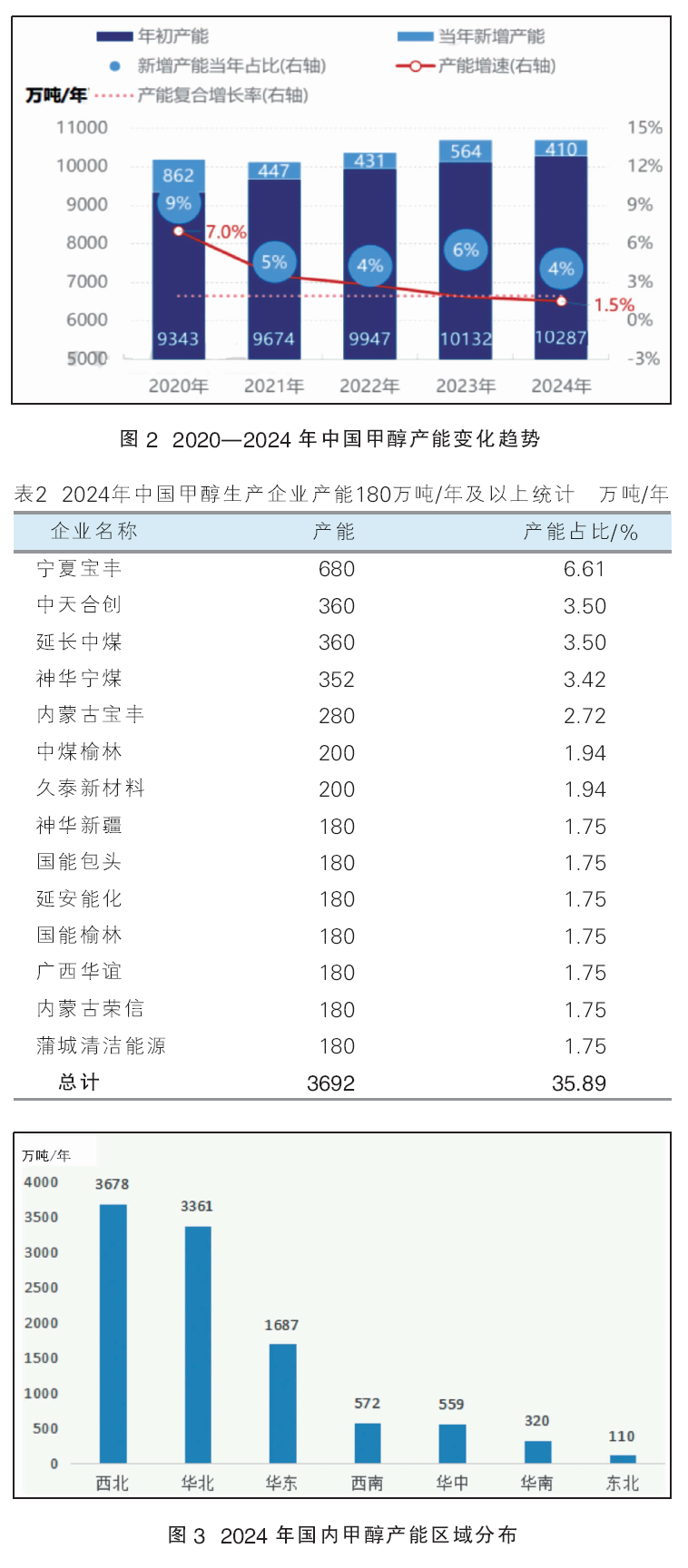

2020—2024年,世界甲醇产能由15742万吨/年增长至17729万吨/年,年均复合增长率为3%。期间伊朗仍处在迅速扩能阶段,产能增加345万吨/年,占比由8%增至9%;美国产能增加432万吨/年,占比从5%增至7%;中国产能增速已开始放缓,占比由59%降至58.0%,仍稳居第一位;其他区域增幅有限,有少量的新增装置或老装置扩能表现。2020—2024年世界甲醇产能变化趋势见图1。

2024年,世界甲醇(除中国以外)市场共计投产2套新装置。其中,梅赛尼斯盖斯玛3#装置(Geismar)产能180万吨/年,位于美国路易斯安那州,其年初有过投产并试运营,但年内9月才正式开始稳定的商业运营;马石油3#(Sarawak)175万吨/年装置,于12月正式投产运行。另外,2024年一季度美国koch产能从170万吨/年增加至180万吨/年。

2025—2029年,世界(除中国以外)甲醇新增总产能1505万吨/年,预计新建9套装置,并无明确的淘汰装置,新建装置重点集中在中东地区,美国、墨西哥等地也有投产计划。2025—2029年世界新增甲醇产能情况见表1。

国内产能增速放缓

2020—2024年国内甲醇产能增速放缓,甲醇制烯烃一体化及焦炉气制甲醇是这一阶段的新增主力,新建产能集中于西北、华北区域,行业集中度增加。生产企业不断寻求向下游延伸产业链以提升自身的优势,使得中国甲醇一体化程度逐年提升。

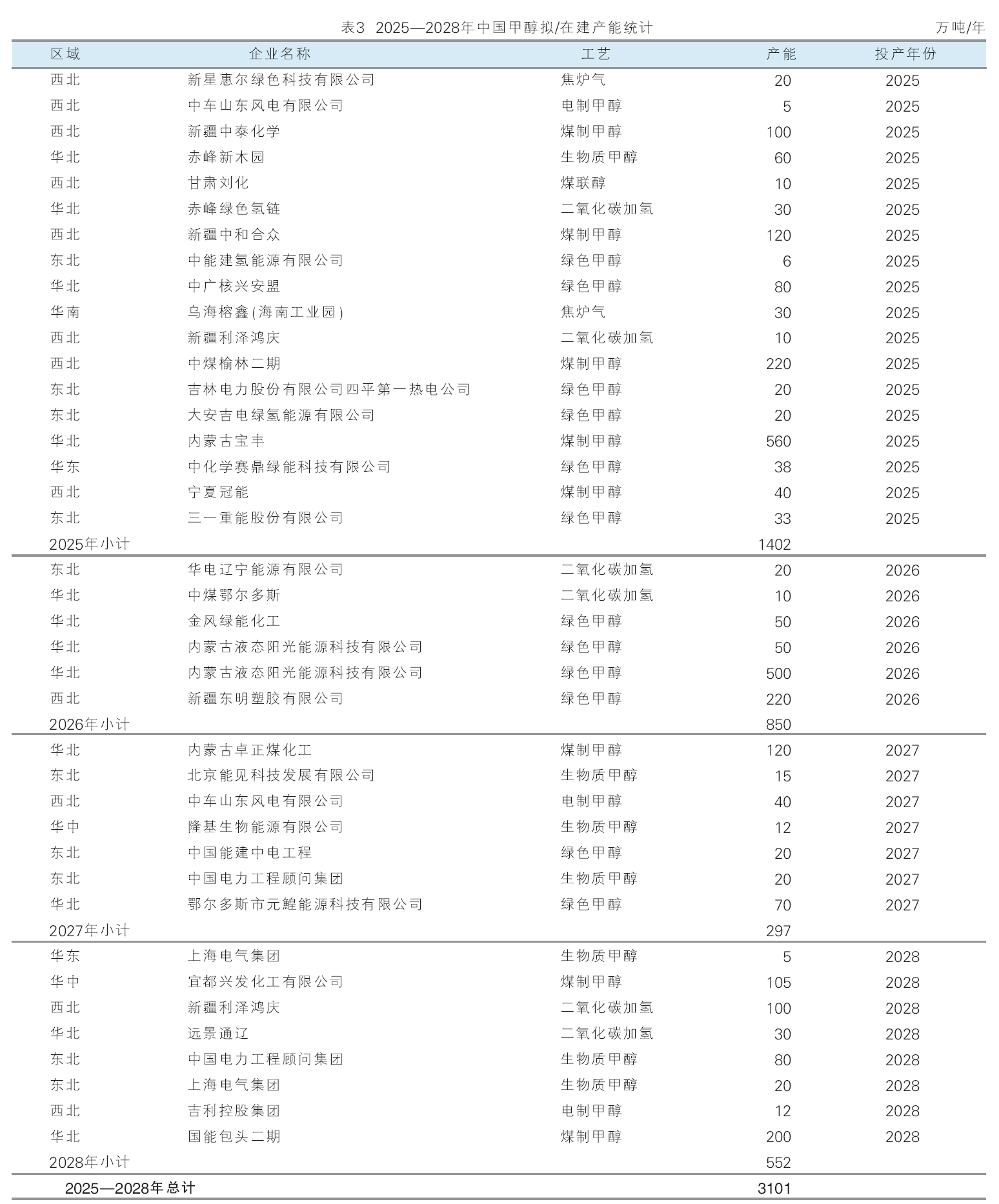

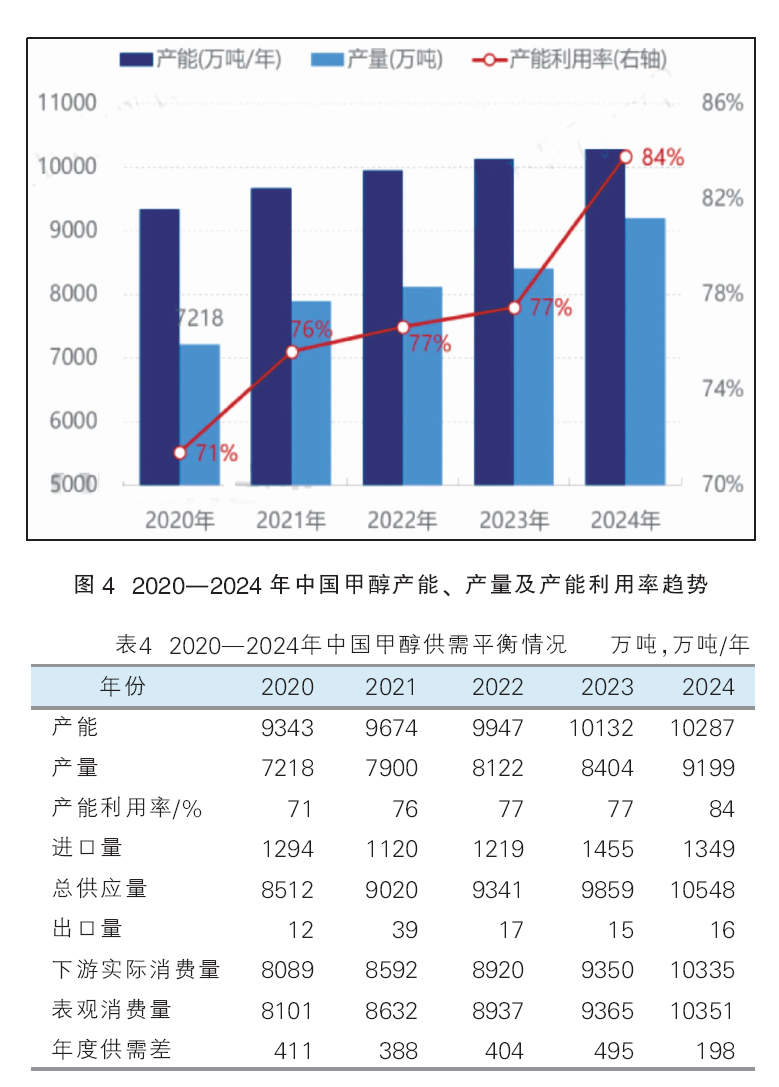

截至2024年底,国内甲醇总产能达到10287万吨/年,复合增长率1.94%。由于甲醇企业利润良好,2024年国内甲醇整体产能利用率维持高位。2023年投建的下游装置在2024年的稳定生产,推动2024年甲醇产量、消费量较2023年显著提升。2020—2024年中国甲醇产能变化趋势见图2。

2020—2024年,中国甲醇新增产能趋向大型化,仍以传统工艺为主、新兴工艺为辅。2024年中国甲醇生产企业产能180万吨/年及以上详情见表2。

2024年我国甲醇产能在180万吨/年及以上的企业产能约占总产能的35.89%,比2020年增加24个百分点。随着大型甲醇制烯烃一体化装置的逐步投产,甲醇生产规模逐步向大型化、集中化的趋势靠拢。

2020—2024年间,国内甲醇产能区域分布占比没有发生大的变化,西北区域始终是国内产能分布最集中、增长速度最快的地区。2024年中国甲醇产能区域分布见图3。

2020—2024年间,国内甲醇产能主要扩增集中于西北、华北地区,其他地区扩能相对有限。从绝对值来看,西北甲醇产能位居全国首位,该地区也是煤炭的主产区,装置贴近上游原料市场。华北甲醇产能排第二,该区域大型装置多以原料资源导向性为主,同时有较为丰富的下游需求企业布局。华东地区产能位列第三,多以消费市场导向性为主,具备丰富且庞大的下游需求量。西南地区甲醇产能处于第四位,该区域由于政策管控,产能变化不大。华中区域由于近年来落后产能的淘汰,整体产能有一定下降。华南、东北地区由于距离原料端较远,且下游需求量有限,近年来产能变化有限,产能总量一直处于尾端。

2024年,国内国有企业甲醇总计产能6219.5万吨/年,占比60.46%;民营企业产能3747.6万吨/年,占比36.43%;合资企业产能254.1万吨/年,占比2.47%;外资企业产能65.8万吨/年,占比0.64%。甲醇技术工艺虽较为成熟,但单套产能投入较高,并且多为一体化装置,因此整体行业的企业性质仍以规模或实力型的国有企业为主。近年随着国家对民营炼化扶持力度的加强,民营企业也对甲醇生产起到有利支撑。预计2025—2028年,中国甲醇新增总产能3101万吨/年,集中于华北、西北、东北区域,在华东、华南、华中等地也有部分投产,与2020—2024年周期相比,二氧化碳加氢制工艺产能的占比或将增加。2025—2028年中国甲醇拟在建产能统计见表3。

产能利用率逐年增长

2020—2024年,全球主要消费区域(除中国外),甲醇消费量由3237万吨/年增长至3740万吨/年,消费总量增长16%,集中在美洲、欧洲、东南亚、东亚(除中国外)和印度,2024年五个地区的消费分别占世界消费总量(除中国外)的37%、29%、12%、14%和8%。

2020—2024年,美洲消费量由1160万吨增长至1380万吨,消费的增长主要基于下游新装置的投产;欧洲增幅缓慢,由1030万吨仅增长至1080万吨附近,因期间经历了衰退,需求回落后又于2024年回升;东南亚(除中国外)、东亚有部分传统下游的新增需求,如甲醛、醋酸、MTBE;印度2022—2023年需求向好明显,进口大幅增加。除上述区域外,非洲等其他区域仅有少量消费且发展缓慢。

2020—2024年,我国甲醇产量由7218万吨增长至9199万吨,增幅27.45%。产能利用率逐年增长,由71%增至84%。由于甲醇的产品属性,尽管2024年新增产能有所减少,但因利润端好转,推动产能利用率提升至84%。2020—2024年中国甲醇产能、产量及产能利用率趋势图见图4。

2024年我国甲醇消费量达到10335万吨,较2020年复合增长率为6%。下游品种淡旺季不明显,月度消费量随着下游装置产能利用率变动而变动。从2020—2024年甲醇供需平衡情况来看,甲醇供需体量持续扩张,近五年总供应量及总需求量的复合增长率均在6%,甲醇平衡差仅窄幅缩小。2020—2024年中国甲醇供需平衡情况见表4。

国内甲醇下游消费结构方面,MTO/P、甲醇燃料、甲醛、冰醋酸、MTBE、BDO是下游占比较大、增速较快的品种,承担了近年来甲醇消费端的增长主力。2024年,甲醇主要下游消费结构见图5,其中MTO/P占比保持在50%以上,其他消费包括甲醇制氢、氯化物、碳酸二甲酯、二甲醚、DMF、MMA、MTG等。

进出口保持稳定

中国是全球甲醇最大的消费国、进口国,进口甲醇对填补国内供应缺口有着重要作用。2020—2024 年,中国甲醇进口量逐年上升,主要来源于中东、南美、东南亚等地。进口产品除直接进入下游工厂外,四成左右进入社会库区,进而中转至周边,从而形成了华东、华南甲醇货源的库区贸易。

2020—2024年中国甲醇进口依存度先增后降,波动于12%~16%,整体依赖度较低。2020—2024年中国甲醇进口量及进口依存度变化情况见图6。

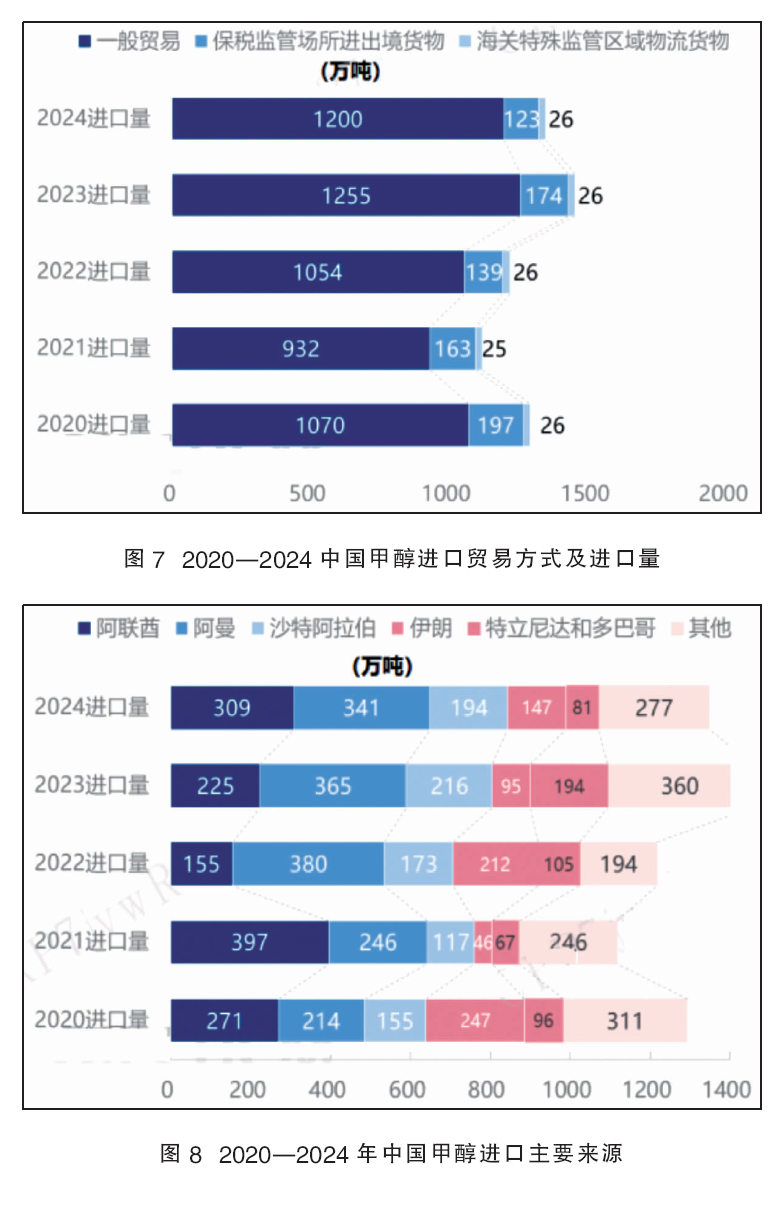

2020—2024年,中国甲醇进口贸易方式分为一般贸易、保税监管场所进出境货物、海关特殊监管区域物流货物。其中一般贸易是主要进口贸易方式,其次为保税监管场所进出境货物,海关特殊监管区域物流货物每年仅有极少量进口。2024年,中国一般贸易进口量1200万吨,占总进口量的89%;保税监管场所进出境货物123万吨,占总进口量的9%;海关特殊监管区域物流货物进口量仅26万吨,占进口总量的2%。2020—2024中国甲醇进口贸易方式见图7。

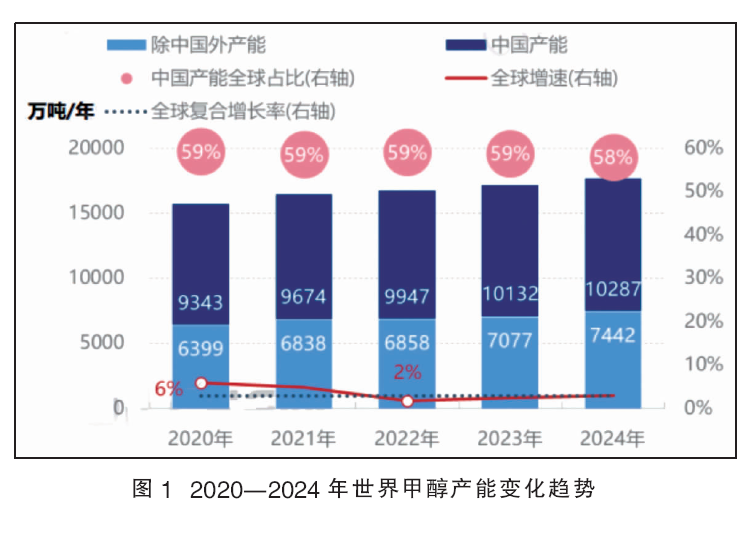

2020—2024年,中国甲醇进口主要来自于中东(阿曼、阿联酋、沙特阿拉伯、伊朗、卡塔尔)、南美(特立尼达和多巴哥、委内瑞拉、智利)、东南亚(马来西亚、文莱、印尼)、新西兰、俄罗斯、美国等国家和地区。近五年来世界甲醇主要产能增长来自于中国和中东伊朗,因此我国甲醇可进口渠道较为稳定。2020—2024年中国甲醇进口主要来源见图8。预计未来几年,中国甲醇进口仍将继续提升,年复合增长率预计在2.85%。

2020—2024年中国甲醇出口量在12万~39万吨区间波动,多以转出口形式操作为主。2024 年中国甲醇出口量为16万吨,出口目的地位居前五位的贸易伙伴是印度尼西亚、韩国、越南、印度及中国台湾地区,其总量占出口总量的74%;出口贸易方式中,保税监管场所进出境货物出口量有14万吨,占总出口量的87.5%。其他为一般贸易方式。

预计未来五年,中国传统甲醇产能增速虽放缓,但新增绿醇装置有望补充产量,烯烃等下游行业将继续保持产能快速增长的状态。结合产业链上下游的供需格局来看,未来甲醇产业链下游可能相对过剩,产业链间的利润或将继续保持在甲醇端,市场将不断试探下游企业真正成本线,催生行业一体化进程的进一步加深。