聚甲基丙烯酸甲酯(PMMA)俗称亚克力、有机玻璃,是一种高分子聚合物,它具有高透明度,可以采用浇铸、注塑、挤出、热成型等工艺加工,并具有良好的后加工性能,广泛地应用于汽车、医学、通讯及建筑等领域。随着产能增长,市场竞争愈发激烈,未来发展呈现高端化一体化趋势。

产能年均增长率达13.2%

PMMA生产技术包括本体聚合、悬浮聚合、溶液聚合等。本体聚合具有生产工艺先进合理、生产工艺流程简单、设备紧凑、连续化生产、效率高、无三废排放等优点,是一种具有开发前景的技术。

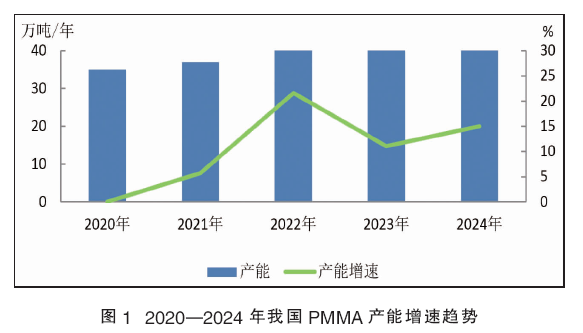

2020—2024年我国PMMA产能增长明显,总产能增长22.5万吨/年,年均增长率达到13.2%。2021年新增江西熠亮光电新材料有限公司2万吨/年PMMA装置; 2022年万华化学集团股份有限公司投产了二期8万吨/年PMMA装置;2023年江西熠亮光电新材料有限公司装置扩能至5万吨/年,罗姆化学新增一条生产线,产能增至6万吨/年;2024年双象股份公司全资子公司重庆双象光学材料有限公司一期一阶段7.5万吨/年PMMA项目投产,弥补了西南地区产能空白的局面。截至2024年底,我国PMMA产能为57.5万吨/年,同比增加15%。2020—2024年我国PMMA产能增速趋势见图1。

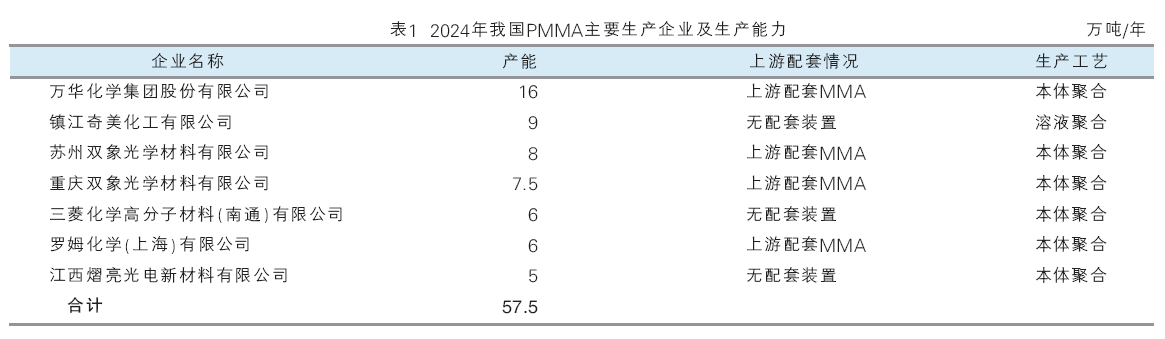

目前我国主要生厂家有7家,万华化学、罗姆化学、苏州双象、镇江奇美、三菱化学都集中在华东地区,江西熠亮在华中地区,重庆双象在西南地区。2024年我国PMMA主要生产企业及生产能力见表1。

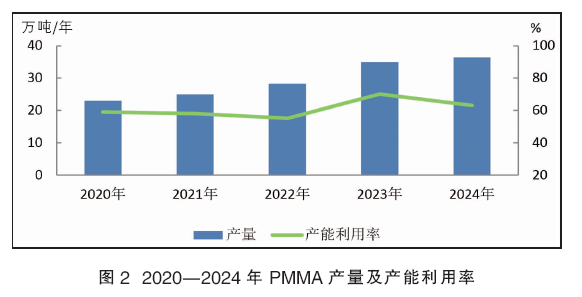

产能的增加带动了产量的增长,2024年我国PMMA产量为36.3万吨,同比增加3.7%。由于成本高位,部分时间段生产企业低负荷运行,加之产能基数增长,新产能尚在逐渐释放,产能利用率下滑至63%,比2023年下降7个百分点。2020—2024年PMMA产量及产能利用率见图2。

未来几年我国PMMA产能将持续增长,新增产能主要集中在华东、西南地区。在/拟建项目包括日科化学山东启恒新材料有限公司33万吨/年高分子新材料项目,规划产能14万吨/年PMMA,其中一期4.5万吨/年产能已于2024年一季度进入试生产阶段;重庆双象光学材料有限公司30万吨/年PMMA/甲基丙烯酸甲酯-苯乙烯共聚物(MS)和4万吨/年特种酯项目,规划产能15万吨/年PMMA,其中一期一阶段7.5万吨/年PMMA项目已于2024年4月投产;还有一些项目在规划中。其中五家企业均有上游甲基丙烯酸甲酯(MMA)配套装置,能更好实现产业一体化发展。表2为我国PMMA拟/在建项目统计。

高端消费稳步提升

PMMA下游工厂多集中在江苏、江西、浙江、广州省份,主要贸易流向为华东、华南市场。近年来,国产PMMA进口替代不断推进,万华化学、苏州双象先后突破导光板级PMMA产品技术瓶颈。国产化进程加快一定程度抑制了韩国、日本等地PMMA进口。此外随着“一带一路”持续推进,出口至东南亚、中东和非洲地区的PMMA数量逐步增加。进口规模收缩,出口规模持续增加,造成PMMA表观消费小幅下降。2024年我国PMMA表观消费量为47.2万吨,同比下降7.39%。2020—2024年我国PMMA供需情况见表3。

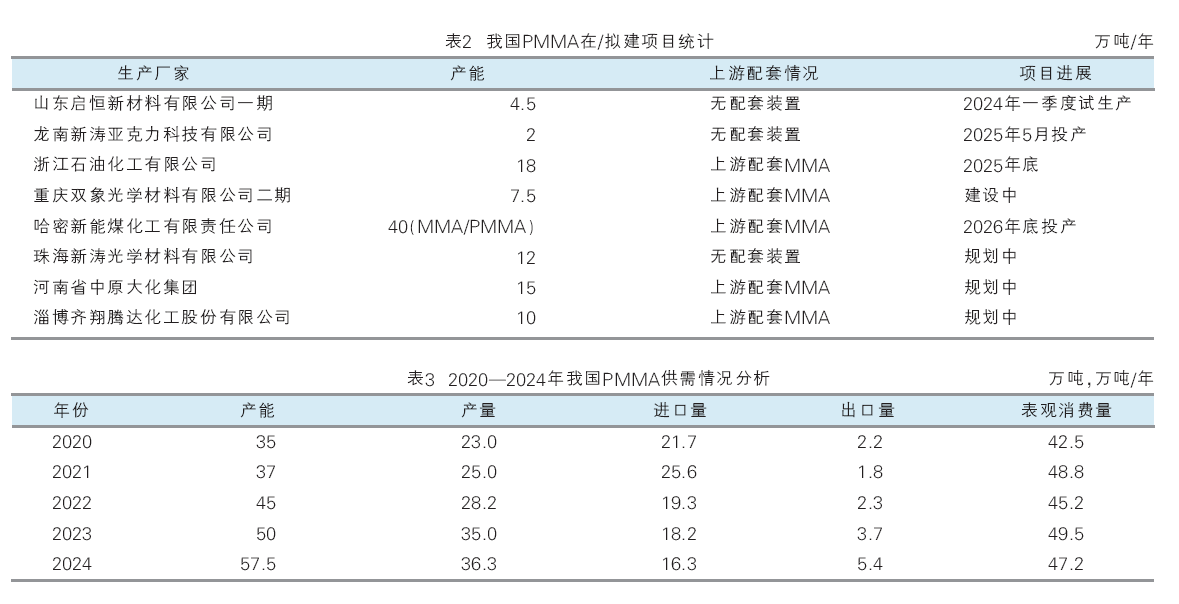

PMMA可采用浇铸、注塑、挤出、热成型等工艺加工,具有良好的后加工性能,可用于制作各种灯具、照明器材、光学玻璃、广告橱窗、广告牌等产品,下游涉及建筑、光电、照明、交通、医学等领域。受数字屏幕替代传统广告板影响,2024年PMMA在建筑结构领域消费占比下滑至43%;但在光电材料、医疗领域,高端PMMA产品消费量稳步提升,其他领域PMMA消费占比基本保持稳定。2024年我国PMMA消费结构见图3。

我国PMMA市场存在结构性短缺问题,国内PMMA产品以通用级和耐热级为主,高端产品如光学级和抗冲级的市场份额较小,技术含量和附加值较低,存在结构性供需矛盾,高端产品进口依存度在40%~55%之间波动。未来低端板材市场增长有限,发展机遇主要在光学级PMMA,其应用前景广阔。PMMA高性能光学级液晶材料主要应用在生产液晶显示器所用的导光板、光纤材料、太阳能光伏电池等高端市场,近年来PMMA高端市场国产化替代加速,供应缺口较大。

预计未来几年PMMA需求市场呈上涨态势,到2026年,我国PMMA表观消费量将达到52.0万吨,2022—2026年表观消费量年均增速为3.8%。

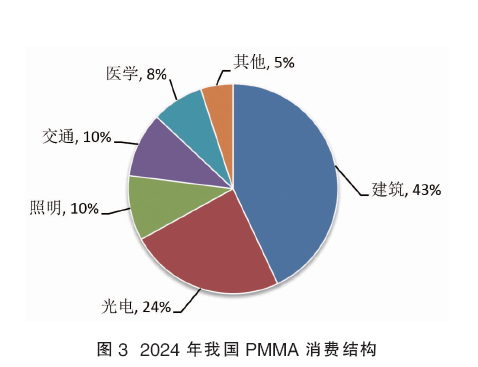

2024年我国PMMA年均价格为18314元/吨,同比大幅增长26.9%,最低价为15950元/吨,最高价为20150元/吨。一至二季度,受国际地缘政治冲突影响,上游原油和MMA原料现货供应偏紧,价格大幅上涨,成本面支撑走强,PMMA价格快速上涨;三季度,受市场淡季及PMMA价格走高影响,下游备货意向较弱,PMMA价格基本保持横盘;四季度,上游原料MMA价格下滑,原料价格支撑减弱,PMMA市场走弱。2024年我国PMMA市场价格走势见图4。

进口套利优势减弱,出口增加

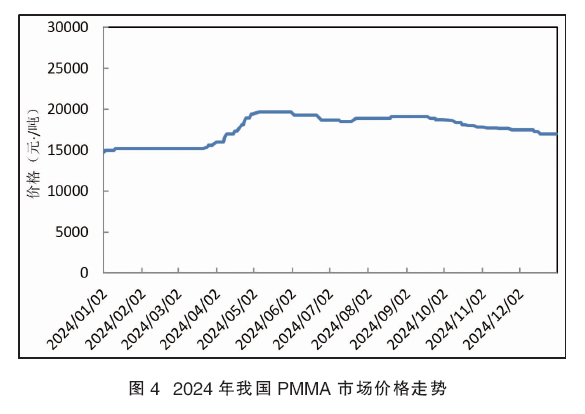

受国产替代加速推进影响,2020—2024年我国初级形状的PMMA(税则号:39061000)进口量整体呈现下降趋势,从21.7万吨下降到16.3万吨,进口依存度逐年下降。2024年PMMA进口量为16.3万吨,同比下降10.4%;进口金额36179.9万美元,同比增加5.4%。PMMA出口量5.4万吨,同比增加45.9%。中国PMMA净进口量缩小至10.9万吨,同比减少24.8%。2020—2024年PMMA进口量及进口依存度见图5。

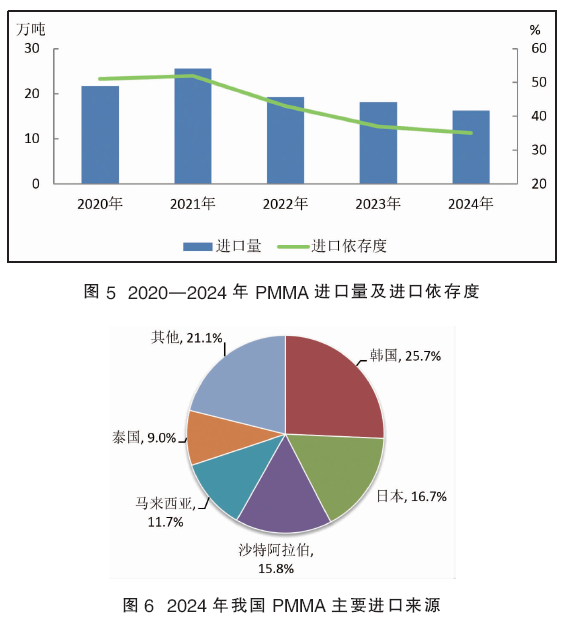

2024年我国PMMA进口主要来自韩国、日本和沙特阿拉伯等国家或地区。其中,来自韩国的有4.2万吨,占进口总量的25.7%;来自日本的有2.7万吨,占进口总量的16.7%;来自沙特阿拉伯的有2.6万吨,占进口总量的15.8%。以上三个国家进口量合计占我国PMMA进口总量的58.2%。2024年我国PMMA主要进口来源见图6。

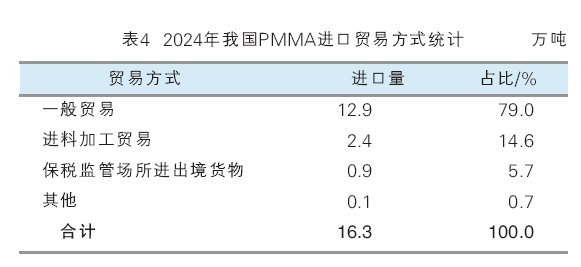

2024年我国PMMA进口按注册地主要为广东、浙江、江苏、上海、福建,占比分别在46.4%、18.9%、15.4%、10.0%、3.1%。主要贸易方式有一般贸易、进料加工贸易和保税监管场所进出境货物等,其余方式相对较少。一般贸易是主要的进口贸易方式,占比为79%。具体贸易方式如表4所示。

随着国内产量的增加,2020—2024年我国PMMA出口量呈整体上升趋势,出口量由2.2万吨增长至5.4万吨。2024年我国PMMA出口量为5.4万吨,位居前五位的目的地是俄罗斯、中国台湾、以色列、保加利亚、韩国,其总量占出口总量的53.4%。

随着我国PMMA产品在透光度、耐冲击性、耐热、耐磨等性能上的突破和产量的逐年递增,进口套利优势减弱,预计未来几年PMMA粒子进口量呈现下降趋势;随着新增产能的不断释放,我国PMMA产量和技术不断提升,价格优势显现,多重因素将推动PMMA出口量将会持续增加。

竞争压力增大,高端化一体化是趋势

1.产品迈向高端化

PMMA行业正朝着高性能、高附加值、高智能化的方向发展。节能环保技术的开发利用,新型的产品研发、结构改进以及性能优化将成为未来PMMA行业发展的重点。随着科技进步和市场需求变化,PMMA材料的性能和功能不断提高,例如增强PMMA的耐磨性、耐划伤性、耐紫外线性、抗菌性、自清洁性等。同时,也在开发更多的PMMA材料新型应用,例如可变色PMMA、导电PMMA、发光PMMA、生物降解PMMA等。

2.MMA-PMMA产业链一体化

以产业链条为基础的协同发展优势显著,已成为全球大势。全球主要的 PMMA生产企业均具备MMA原料自给能力,我国万华化学、三菱化学、罗姆化学和双象股份均配套原料MMA装置。在上游MMA面临结构性供需矛盾、市场供过于求的紧张局势下,建设完整的MMA-PMMA产业链有利于发挥产业链一体化的成本优势,提高企业的核心竞争力。

3.行业竞争压力加大

2025—2026年PMMA预计新增产能在50万吨/年以上,其中多数都配套上游MMA装置,生产区域由华东市场扩延到华中和西南市场。随着行业产能的不断增加,行业竞争压力日益明显。

未来五年PMMA主要发展方向依旧是技术的突破,高端产品的研发及推广。随着光学材料的不断创新更替,5G通信技术的广泛普及,液晶显示、LED照明、虚拟现实(VR)、增强现实(AR)以及智能家居等高新技术产业对光学级PMMA材料的需求将持续旺盛。特别是在新型显示技术和汽车轻量化发展的推动下,光学级PMMA在导光板、显示屏面板以及汽车前灯透镜等领域的应用将进一步拓展,从而为行业带来巨大的市场发展空间。