聚乙烯醇(PVA,国外也称PVOH)是由醋酸乙烯(VAc)经聚合反应和醇解制得的一种水溶性高分子聚合物,外观为白色片状、颗粒状或粉状固体(低碱醇解工艺)或者白色絮状固体(高碱醇解工艺)。按照原料的不同,聚乙烯醇的生产工艺主要分为2种途径:一种是乙烯路线,石油乙烯或生物乙烯-醋酸乙烯-聚乙烯醇;另外一种是乙炔路线,天然气乙炔或电石乙炔-醋酸乙烯-聚乙烯醇。石油乙烯路线的工艺特点是生产规模较乙炔法大,产品质量好,设备易于维护、管理和清洗、热利用率高,能量节约明显,生产成本较乙炔法低30%以上。缺点在于催化剂以钯金为活性组分,成本相对较高;电石乙炔路线的工艺特点是操作比较简单、产率高、副产物易于分离,但能耗高,产品的质量相对较差,生产成本高,同时产生的废弃物易对环境造成污染。目前,日本、美国等国外聚乙烯醇生产商大多采用石油乙烯法路线进行生产,而我国则主要采用乙炔路线进行生产。

生产现状

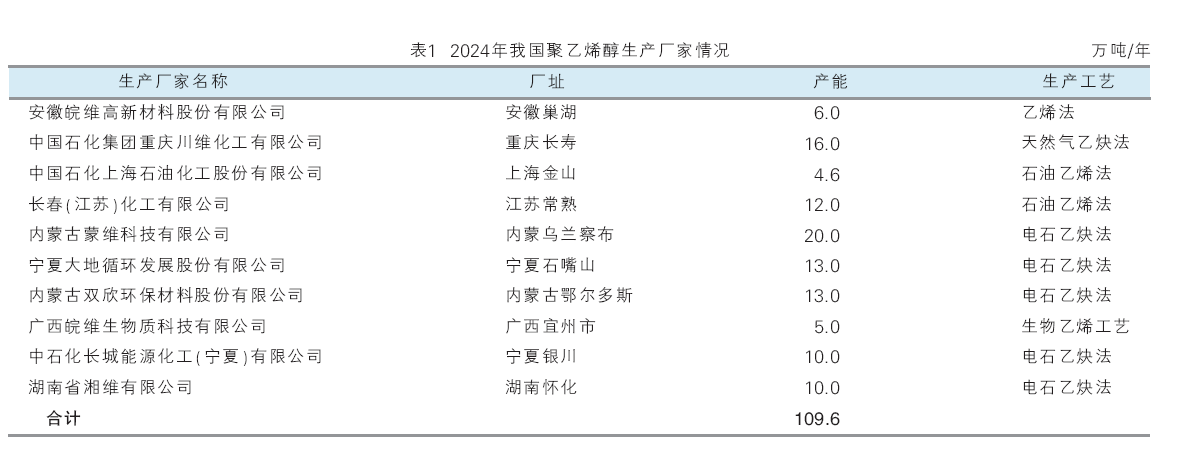

我国聚乙烯醇的生产始于20世纪60年代,1965年,在吉林四平建成了千吨级生产装置,同年中国石化北京东方石化有机化工厂(原北京有机化工厂)从日本引进技术建成我国第一套万吨级电石乙炔法(1995年由电石乙炔法改为石油乙烯法)生产装置;70年代,国内各地分别又建成了9套万吨级生产装置,全部采用电石乙炔法生产工艺。80年代,通过技术引进,中国石化上海石油化工股份有限公司石油乙烯法生产装置和中国石化集团重庆川维化工有限公司(原中国石化集团四川维尼纶厂)天然气乙炔法生产装置分别建成投产。此后,我国聚乙烯醇的产能稳步增长,2016年产能达到145.1万吨/年。此后,受环保影响,以及企业经营经营效益不佳或者企业转产等原因,不仅没有新建或者扩建装置建成投产,反而有多套生产装置先后关闭。2024年,安徽皖维高新材料股份有限公司6万吨/年新建装置建成投产,与此同时原有装置关闭。截至2024年12月底,我国聚乙烯醇的产能为109.6万吨/年,是世界上原料路线最齐全、产能最大的聚乙烯醇生产国家。2024年我国聚乙烯醇生产厂家情况见表1。

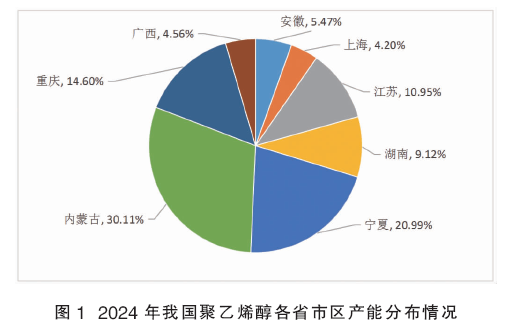

我国聚乙烯醇的产能主要集中在华东(安徽省、上海市及江苏省)、华北(内蒙古)和西北(宁夏)地区,2024年这3个地区的产能合计为78.6万吨/年,约占总产能的71.72%。2024年我国聚乙烯醇各省市区产能分布情况见图1。

我国聚乙烯醇的生产采用乙烯法和乙炔法工艺,2024年采用电石乙炔法的产能合计为66万吨/年,约占总产能的60.22%;采用乙烯法的产能合计为27.6万吨/年,约占总产能的25.18%;采用天然气乙炔法的产能合计为16万吨/年,约占总产能的14.60%。

在我国现有10家聚乙烯醇生产企业中,除了长春(江苏)化工有限公司之外,其他生产企业均配套建有醋酸乙烯酯原料生产装置。

安徽皖维集团有限责任公司是我国最大的聚乙烯醇生产企业,2024年的产能为31.0万吨/年(含广维及蒙维产能),约占国内总产能的28.28%,分布于安徽巢湖(本部)、广西宜州河池市宜州区和内蒙古乌兰察布察哈尔右翼后旗,可生产不同聚合度、不同醇解度的产品,主要有PVA 1799、PVA 2699、PVA0499、PVA0599、PVA1788以及PVA0588等。

进出口分析

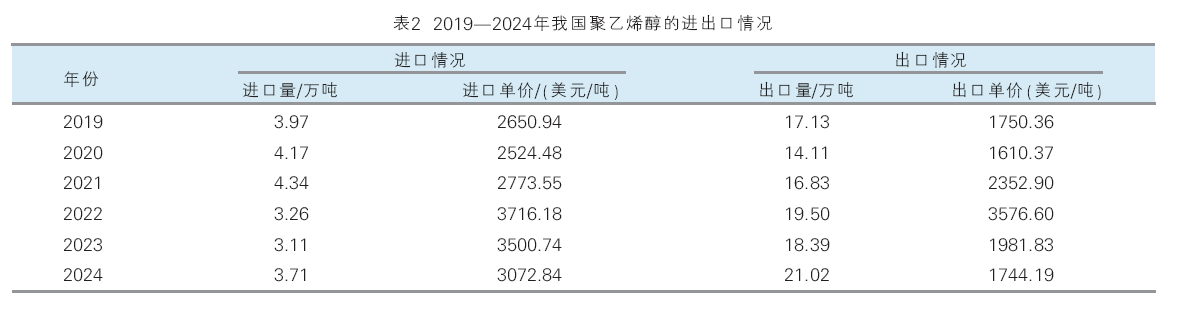

根据中国海关总署有关统计数据,2019—2024年,我国聚乙烯醇的进口量呈现先逐年增长,随后逐年下降,随后又增长的发展态势。2019—2024年我国聚乙烯醇的进出口情况见表2。

2024年,我国聚乙烯醇的进口主要来自日本、新加坡、中国台湾、英国及美国5个国家或地区,进口量合计达到 3.34万吨,约占总进口量的90.03%,同比增长约23.70%。其中日本是最大的进口来源国家,进口量为1.87万吨,约占总进口量的50.40%,同比增长约28.08%;其次是新加坡,进口量为0.65万吨,约占总进口量的17.52%,同比增长约27.45%;此外,来自中国台湾的进口量为0.37万吨,约占总进口量的9.97%,同比增长约8.82%;来自美国的进口量为0.25万吨,约占总进口量的6.74%,同比增长约8.70%;来自英国的进口量为0.20万吨,约占总进口量的5.39%,同比增长约33.33%。

2024年,我国聚乙烯醇的进口主要集中在浙江、上海、天津和云南这4个省市,进口量合计达到3.10万吨,约占总进口量的83.56%,同比增长约35.37%。2024年,我国聚乙烯醇的进口主要以一般贸易和来料加工贸易2种贸易方式为主,进口量合计达到3.67万吨,约占总进口量的98.92%,同比增长约19.54%。

2019—2024年,我国聚乙烯醇的出口量整体呈现先下降,然后逐年增长(2023年除外)的发展态势。2024年的出口量达到近年来的最大值,为21.02万吨,同比增长约14.30%。相应的出口单价呈现先下降,然后逐年增长,随后又逐年下降的发展态势。其中2019年的出口单价为1750.36美元/吨,2020年为近年来的最小值1610.37美元/吨,同比下降约8.00%。2022年的出口单价达到最大值3576.60美元/吨,同比增长约52.01%。2024年的出口单价为1744.19美元/吨,同比下降约11.99%。

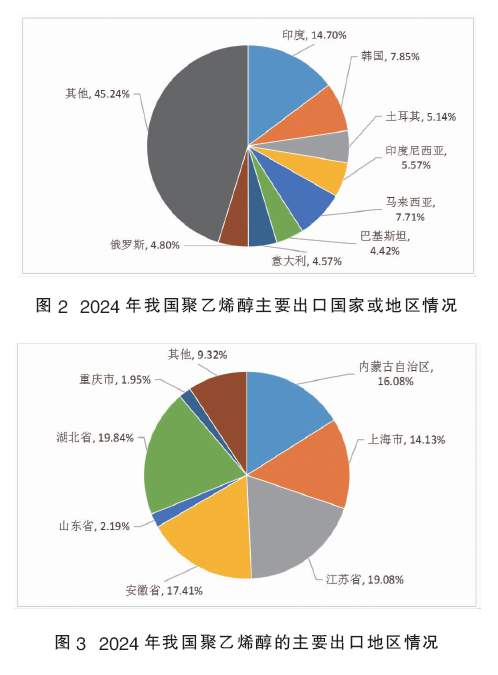

2024年,我国聚乙烯醇主要出口到印度、巴基斯坦、意大利、俄罗斯、韩国、土耳其、马来西亚和印度尼西亚,出口量合计达到11.51万吨,约占总出口量的54.76%,同比增长约5.50%。2024年我国聚乙烯醇的主要出口国家或地区情况见图2。

2024年,我国聚乙烯醇的出口主要集中在上海、江苏、安徽、内蒙古和湖北5个省市区,出口量合计达到18.19万吨,约占总出口量的86.54%,同比增长约17.43%。2024年我国聚乙烯醇的主要出口省市区情况见图3。

2024年,我国聚乙烯醇的出口主要以一般贸易和海关特殊监管区域物流货物2种贸易方式为主,出口量合计达到20.95万吨,约占总出口量的99.67%,同比增长约14.42%。其中一般贸易方式的出口量为20.83万吨,约占总出口量的99.10%,同比增长约14.26%;海关特殊监管区域物流货物贸易方式的出口量为0.12万吨,约占总出口量的0.57%,同比增长约50.00%。

消费现状及发展前景

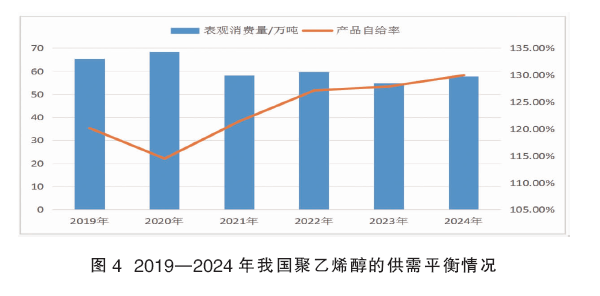

2019—2024年,我国聚乙烯醇的表观消费量整体呈现先增长,然后下降,随后增幅变化较小的发展态势。其中2019年的表观消费量为65.24万吨,2020年达到近年来的最大值68.46万吨,同比增长约4.94%。2023年的消费量为近年来的最小值54.72万吨,同比下降约8.43%。2024年的表观消费量为57.69万吨,同比增长约5.43%。相应产品自给率2019年为120.17%,同比增长约2.92%;2024年为130.01%,同比增长约1.63%。2019—2024年我国聚乙烯醇的供需平衡情况见图4所示。

近年来, 我国聚乙烯醇行业在消费总量保持稳定的情况下, 消费结构不断优化,下游高附加值需求比例提升。2024年我国内聚乙烯醇消费结构为:聚合助剂对聚乙烯醇的需求量约占总消费量的12.0%,织物浆料约占18.0%,PVB树脂约占7.0%,维纶纤维约占10.0%,造纸浆料和涂层约占8.0%,胶粘剂约占40.0%,其他方面约占5.0%。

随着我国经济建设的稳步增长, 对高支高密高档纺织品、 高档造纸化学品、汽车和建筑安全玻璃、PVB树脂及薄膜、生物可降解聚乙烯醇薄膜等的需求量将稳步增长。由于聚乙烯醇纤维具备优良的性能,能够在建筑水泥工业中替代对人体有害的石棉材料,未来对聚乙烯醇的需求量将不断增长。此外,基础设施建设的进一步发展,将为聚乙烯醇在胶粘剂市场上的发展带来了新的机遇。加上在精细化工和医药化工等其他领域的需求,预计未来我国对聚乙烯醇的需求量仍将保持稳定增长,到2028年总需求量将达到约70.0万吨,但结构性供需矛盾凸显,市场竞争将更加激烈。

发展趋势及建议

1.发展趋势

(1)产能将稳步增长,中国石化集团重庆川维化工有限公司计划新建5万吨/年特种聚乙烯醇生产装置,宁夏大地循环发展股份有限公司计划新建10万吨/年。预计到2028年,我国聚乙烯醇的产能将达到约114.6万吨/年,仍将是世界最大的生产和消费国家。

(2)经过多年发展,我国乙炔法聚乙烯醇生产技术已经成熟。再者,我国现有电石法聚乙烯醇生产企业已经形成了较为完善的产业链,下游产品开发也相对完善,因此短期内还无法真正限制电石法聚乙烯醇的发展。如果限制,不仅会影响我国聚乙烯醇及其相关产业链健康发展,而且可能影响世界供需格局,因此未来我国电石法聚乙烯醇仍占据主导地位。

(3)随着产能的不断增长,未来我国聚乙烯醇的进口量将会逐渐减少,但一些高品质产品的产量还无法满足国内实际生产需求,附加值较高的高黏度高醇解度,低黏度低醇解度类等产品仍需要从日本、新加坡、中国台湾和美国等国家或地区进口。与此同时,随着我国聚乙烯醇生产工艺技术的不断完善与改进,供应量将不断增加,而国内需求量增长幅度有限,市场已经处于供过于求的状况,除了不断开发新的用途、增加消费量之外,出口将会成为缓解国内供需矛盾的重要途径。因此,正常情况下,未来我国聚乙烯醇的出口量将呈不断增长的发展态势,印度、印度尼西亚、马来西亚、韩国、 荷兰、比利时等将成为未来主要的出口国家,出口仍将主要集中在内蒙古、江苏、安徽和湖北等地区,主要还是以一般贸易方式出口为主。不过,随着对外出口量的增加,国外有可能对我国聚乙烯醇的出口实施反倾销措施,在一定程度上影响我国的正常出口。

(4)由于我国聚乙烯醇的产能供需矛盾突出,而消费量增长速度减缓,加上我国环保法规的日益严格和对安全监督的进一步加强,行业竞争激烈程度将进一步加重。业内具有较强研发能力、技术领先、产业链完整、成本优势明显的龙头企业优势将进一步凸显,聚乙烯醇及下游产业的行业集中度有望进一步提升。

(5)随着产能的不断释放,下游需求的持续拓展,以及国际市场的日益开发,未来我国聚乙烯醇产业必将在国际市场竞争中赢得更大主动权,成为支撑全球聚乙烯醇供应链稳定的中流砥柱。国内生产企业的主要竞争对手已经从进口商转换到国内生产企业,行业供应竞争压力增大,供需格局不断摩擦变化,聚乙烯醇的市场价格回归成本定价法则,围绕成本线上下波动将成为市场主旋律。

2. 发展建议

(1)随着聚乙烯醇市场供过于求局面的进一步扩大,生产企业之间的竞争将愈发激烈。今后应该充分考虑原料来源,下游消费等多种因素影响,慎重新建或者扩建生产装置,以免造成人力、物力和财力的不必要浪费;在做大做强聚乙烯醇产业链上多下功夫,通过重组或者兼并进一步扩大装置生产规模,以降低生产成本,提高经济效益和市场竞争力。此外,应考虑中间产品醋酸乙烯酯与产品聚乙烯醇协同发展,以提高规避市场风险的能力;及时关注新投产规划落实情况,以及聚乙烯醇需求的实际转变情况,以适应市场不断变化的需求。

(2)加快对现有技术的消化与吸收,不断完善优化现有电石乙炔法生产工艺技术和管理水平,围绕增产降耗、集约高效开展工艺优化和设备改进,对中间产品、工艺介质和水、电、气开展资源综合利用,提高甲醇等原料的回收利用率,以降低生产消耗、装置能源消耗和“三废”排放,进一步降低生产成本,提高生产效率,实现清洁安全生产;提升产品质量及质量稳定性,进一步巩固和拓展市场,提升市场占有率。进一步加大对乙烯法生产技术的开发力度,优化改进催化剂性能,降低成本。此外,加快以煤为原料生产聚乙烯醇工艺路线的开发,并尽快实现大规模产业化生产,拓展原料来源,提高整体技术水平,以更好适应日益严格的环保要求。

(3)积极探索聚乙烯醇新的用途,不断开发新产品,大力发展高附加值、精细化、差异化产品,做到产品系列化、专用化、定制化,完善产品结构,如开发低甲醇聚乙烯醇、羧基改性聚乙烯醇、热塑性聚乙烯醇(TPVA)、水溶性聚乙烯醇薄膜、聚乙烯醇系高吸水树脂、功能性超强的高模聚乙烯醇纤维和聚乙烯醇牛奶蛋白纤维等,以进一步拓宽聚乙烯醇的应用领域,满足市场需求,提高核心竞争力,并逐步实现高端产品的进口替代,实现行业可持续发展。

(4)加强与世界其他国家或地区在技术、营销和产品交流方面的合作,以便更快了解和掌握世界聚乙烯醇技术和产品发展情况,提升我国技术水平,同时促进我国产品的出口,提升市场服务能力;国内各企业之间应该加强技术交流,加强行业自律,避免不正当竞争,促进行业健康协调发展;建立完善灵活多变的销售模式,针对不同用户采取多种营销方式,加大市场营销力度,拓宽营销渠道,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

(5)在满足国内市场需求的同时,进一步加大对外出口力度,开拓国际市场,增强产品在世界上的影响力和知名度,以化解国内供需矛盾。与此同时,高度重视其他国家或地区对可能对我国聚乙烯醇出口实施反倾销,未雨绸缪,研究相应的应对措施,推动我国聚乙烯醇及其相关行业健康稳步发展。