近些年在我国“炼油-化工-聚酯”全产业链发展的生产模式下,进口货源与国内货源的竞争局面升级,然伴随着我国精对苯二甲酸(PTA)进入二轮产能扩张期,我国对二甲苯(PX)进口数据于2024年正式止跌微增。2025年上半年我国进口总量为450.03万吨,较2024年下半年下跌9.64%,较2024年上半年上涨2.38%。我国PX自给能力表现趋于平稳,与此同时韩国、日本、文莱、中国台湾地区及越南依旧是我国PX进口的贸易伙伴。

上半年进口量升价降 贸易格局延续稳定

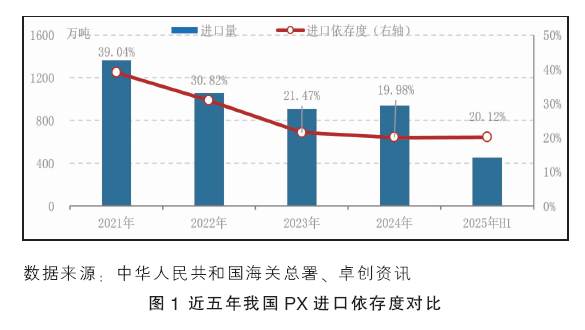

在我国PTA企业逐渐实现原料配套发展背景下,PX市场供需缺口已显著收窄,同时国内PX的进口量呈快速下降趋势,于2023年进口量降至千万吨水平以下,且随着前期我国PX新增产能的稳定投产和现有产能运行负荷的进一步提升,2024年国内PX产量实现了明显增长,我国PX进口依存度下降至20%以下(图1)。然2025年因我国PX进入投放周期尾声,反观PTA多套新增产能陆续投放,上半年我国PX进口量为450.03万吨,占国内总供应量的20.12%,我国PX自给能力时隔九年首次出现回落。

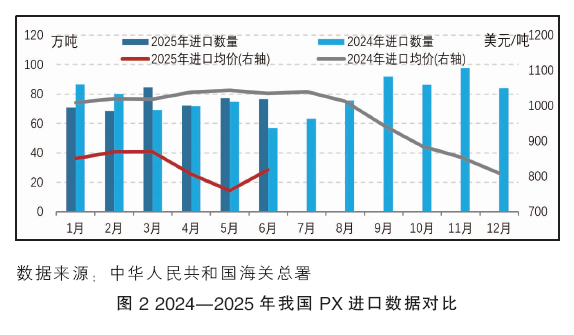

从月度进口量(图2)轨迹来看,2025年我国PX月度进口量走势波动较大。上半年进口量最低和最高分别出现在2月和3月,3月对二甲苯进口量增至84.66万吨,较上月上升高达16.11万吨,因下游PTA新增产能兑现带动市场缺口扩大以及部分延迟到港量修复,故我国PX进口份额达到年内高位;然2月在国内PX开工负荷处于相对高位、而PTA计划外减停产事件频繁出现,以及部分日韩等国混合二甲苯(MX)及PX运往美国影响下,我国PX进口量回落至68.55万吨。

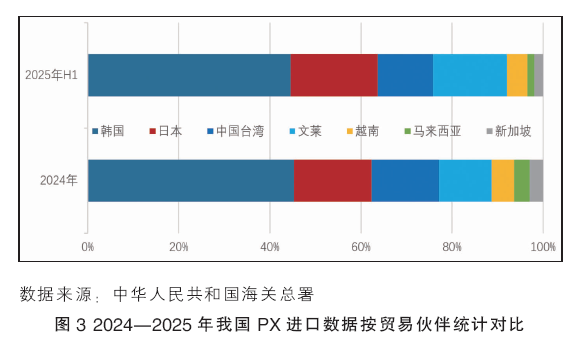

从进口结构(图3)上看,我国进口贸易伙伴集中分布在亚洲区域,前五位为韩国、日本、文莱、中国台湾地区及越南。韩国、日本、中国台湾地区为老牌主要产销输出地,占比分别达到43%、18%、12%,该地区PX企业凭借其产能基数优势及地理位置便利优先抢占市场。上半年日韩PX装置检修预期集中兑现,截至6月份,韩国PX月均开工负荷下降至69.39%、日本下降至40.00%,进而导致进口量环比出现下降;文莱及越南则因国内PX市场缺口存在,地域优势填补市场份额而位列于前五,其中文莱因当地装置高负荷稳定生产,提升了其对我国的出口水平,增幅较大;越南装置则运行状态尤为不稳定,进而份额出现收窄。

下半年供需紧平衡预期 进口维持偏高水平

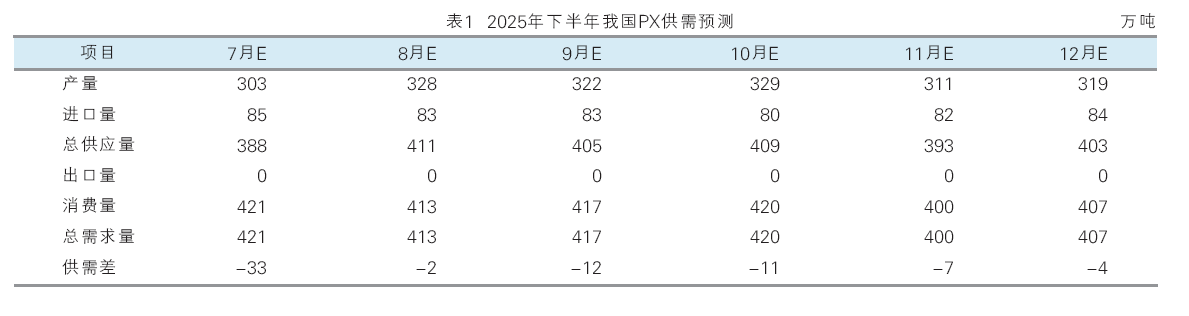

从供需基本面来看,下半年PX或将处于紧平衡局面(表1)。7月,部分装置检修推迟兑现,亚洲供应仍处于低位,国内一套320万吨/年PTA新增产能兑现,进口量预期在85万吨附近,国内强去库局面延续;8月亚洲损失产量逐步恢复,国内产量攀升至330万吨附近,进口量预计在83万吨,因整体供应能力相应增强,但需求量宽幅波动,从而导致供需格局趋于均衡。9—10月,国内存在部分装置检修预期、进口量变化不大,国内消费量因独山能源270万吨/年PTA新产能投放预期、以及金九银十旺季而出现提升,供需格局再度转为供小于求。11—12月,整体国内PX及PTA装置进入相对平稳阶段,而需求逐步进入传统淡季,出现自下而上负反馈,PX大概率维持紧平衡基调。

预计2025年下半年进口格局基本仍与前期相似,因7月份国内PX整体开工负荷处于相对低位;且美国调油需求不及预期,日韩等地仅有少量PX转向出口美国(7月1—30日韩国运往美国PX量为0.98万吨),预估下半年PX月均进口能力大概率回升至80万~85万吨范围内运行。此外,亚洲其他地区PX装置损失产量已基本恢复,目前已公布的检修计划共计345万吨/年装置,预期下半年整体亚洲开工负荷将提升至75%以上;其他地区分别是中国台湾地区、韩国、日本、泰国及新加坡美孚,检修时间相对分散,而PTA方面虽现阶段加工空间低位,部分装置运行稳定性担忧升温,尤其是长期运行装置存在停车的可能性较大,然新装置陆续投放亦将带动原料需求增长点的释放。综上所述,下半年总进口量或将稳步提升,进口均价重心趋弱而震荡整理为主,进口贸易方伙伴、收发地及贸易方式的格局较为平稳。

未来2~3年进口依存变化放缓 我国落后产能有序出清

中长期来看,我国PX行业将呈现产能扩张与结构优化并行、供需逐步平衡的发展态势。新增项目的落地与现有企业的稳定生产,促使我国PX自给率稳步提升,从而有序地减少对外部进口的依赖。然而,因市场缺口的持续作用,整体进口量的下降幅度表现缓和。预计未来2~3年时间内PX进口量变化幅度较为缓和且维持偏高水平,力求保证市场稳定性及实际需求,而后随着装置落后、缺乏地域优势的企业逐步淘汰,产业集中度进一步提升,进口份额再度进入稳步下滑通道。未来,PX行业将在供需紧平衡与技术突破中实现高质量发展,头部企业凭借成本与规模优势主导市场,而设备老旧、长期停车、成本劣势明显的短流程装置,以及前向一体化、后向一体化配套不完善的企业则面临转型乃至淘汰的压力。